KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

わが国における収益認識に関する初の包括的な会計基準である「収益認識に関する会計基準」(企業会計基準第29号)が2021年4月から適用開始予定となっています。この新しい会計基準の適用に伴い、企業の収益計上に係る考え方が大きく変わろうとしています。新型コロナウィルス感染症拡大に伴い、いま現在、企業を取り巻く収益環境は激変していますが、当該会計基準は経理財務部門だけでなく、営業部門や製造部門、IT部門等の企業内部の幅広い領域に大きな影響を及ぼす可能性があります。

本シリーズでは、「収益認識に関する会計基準」(以下、「会計基準」という)について、事例等も交えながらポイントを解説してきましたが、最終回の本稿では、この新しい会計基準の適用にあたり、導入までのプロジェクトの進め方について、その骨子をご紹介したいと思います。

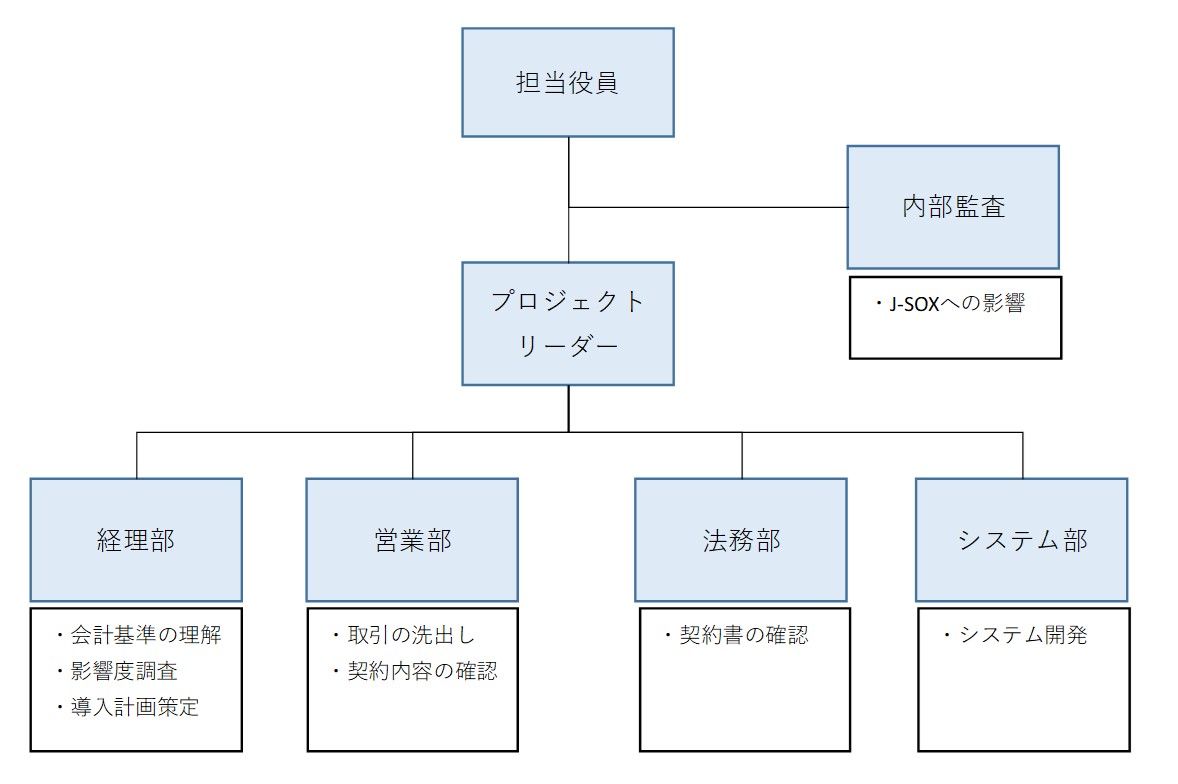

収益認識会計基準を適用するにあたっては、収益計上に係る取引や契約内容の詳細な検討など、その影響は企業内の広範囲に及ぶことから、経理部門のみならず、営業部門、法務部門、システム部門等関係各部署の理解と協力が不可欠となります。

プロジェクト体制の一例を示しますと、以下のようになりますが、プロジェクトチームを発足する際は、チーム内のコミュニケーション体制・方法を明確化するとともに、メンバー間の成果物に関する認識の統一を図ることが重要です。

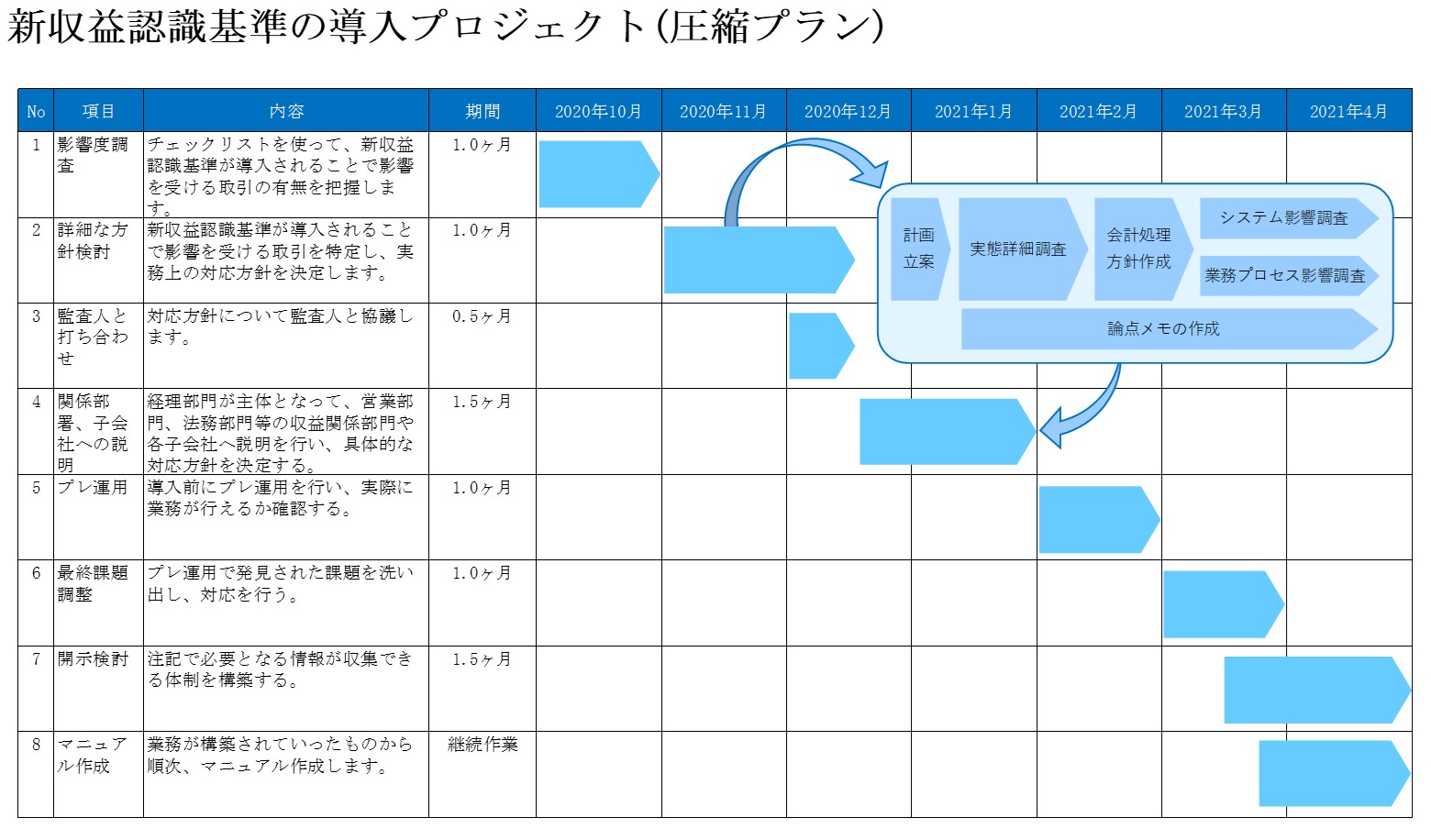

3月期決算会社が、2021年4月1日から新収益認識基準を導入する場合、残された期間は約6ヶ月となるため、重要な観点に絞ってプロジェクトを効果的かつ効率的に進めていく必要があります。下図は、2020年10月から取り組む場合の事例です。

導入計画を策定するにあたっては、まず財務数値に与える影響分析を行います。発見された課題に応じた優先度の決定、取引の実態調査の実施、採用する会計方針を策定すると同時に、業務プロセスの見直しや情報システムの変更を通じて、本会計基準適用に向けた準備を重要度に応じて進めていく必要があります。

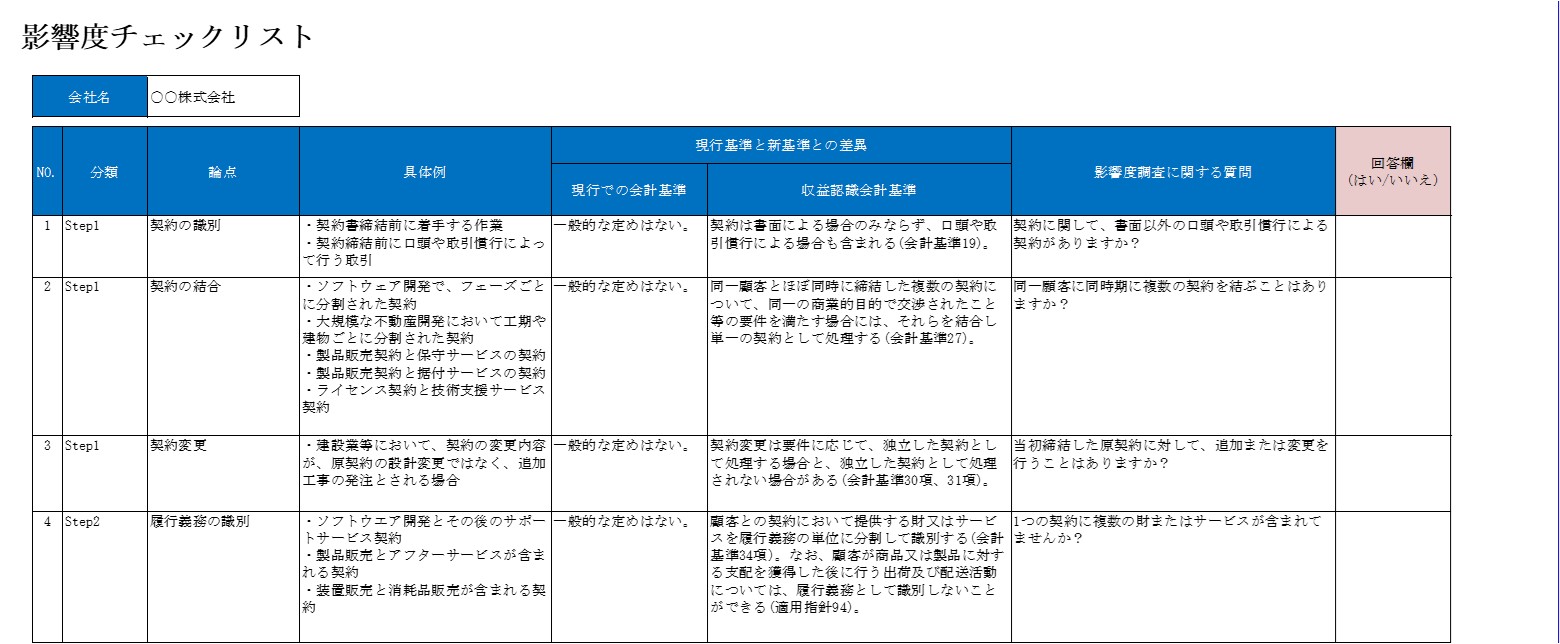

プロジェクトを進めるうえで最も重要なプロセスは、影響度調査です。影響度調査では、収益認識基準を導入するにあたっての論点を網羅的に把握したうえで、取引の該当の有無を洗い出し、全体感を把握していくことが肝要です。以下は影響度調査を行う際のチェックリストのサンプル例です。

影響度調査終了後、該当する項目を集計し、さらに詳細な検討を行うことになります。以下は、論点管理表のサンプル例です。期間が限られている中で効率的に論点整理を進めていくには、全ての取引パターンについて検討するのではなく、まずは影響度合いの大きい主要パターンについて会計方針および開示内容の基本方針を策定し、監査法人とも前広に協議を進めていくことが推奨されます。

以上

関連サービスに関するお問合せ >

株式会社プライムジャパン・コンサルティング

代表取締役社長 菊川 真

解説シリーズ:「収益認識に関する会計基準」

「収益認識に関する会計基準」解説シリーズ第1回~会計基準の概要~

「収益認識に関する会計基準」解説シリーズ第2回~ステップ1:顧客との契約の識別~

「収益認識に関する会計基準」解説シリーズ第3回~ステップ2:履行義務の識別~

「収益認識に関する会計基準」解説シリーズ第4回~ステップ3:取引価格の算定~

「収益認識に関する会計基準」解説シリーズ第5回~ステップ4:取引価格の配分~

「収益認識に関する会計基準」解説シリーズ第6回~ステップ5:履行義務の充足による収益の認識~