KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

わが国における収益認識に関する初の包括的な会計基準である「収益認識に関する会計基準」(企業会計基準第29号)が2021年4月から適用開始予定となっています。この新しい会計基準の適用に伴い、企業の収益計上に関する考え方が大きく変わろうとしています。新型コロナウィルス感染症拡大に伴い、いま現在、企業を取り巻く収益環境は激変していますが、当該会計基準は経理財務部門だけでなく、営業部門や製造部門、IT部門等の企業内部の幅広い領域に大きな影響を及ぼす可能性があります。そこで本シリーズでは、「収益認識に関する会計基準」(以下、「会計基準」という)について、事例等も交えながらわかりやすく解説していきたいと思います。

第3回は、収益の認識基準に係るステップ2「契約における履行義務を識別する」について解説します。

第1回で触れましたように、収益認識に関する会計基準の特徴は、5つのステップを適用して収益を認識することにあります(会計基準第17項)。すなわち、収益を「いつ」、「いくら」で認識するかを決定するため、本会計基準では5つのステップを基本原則とします。

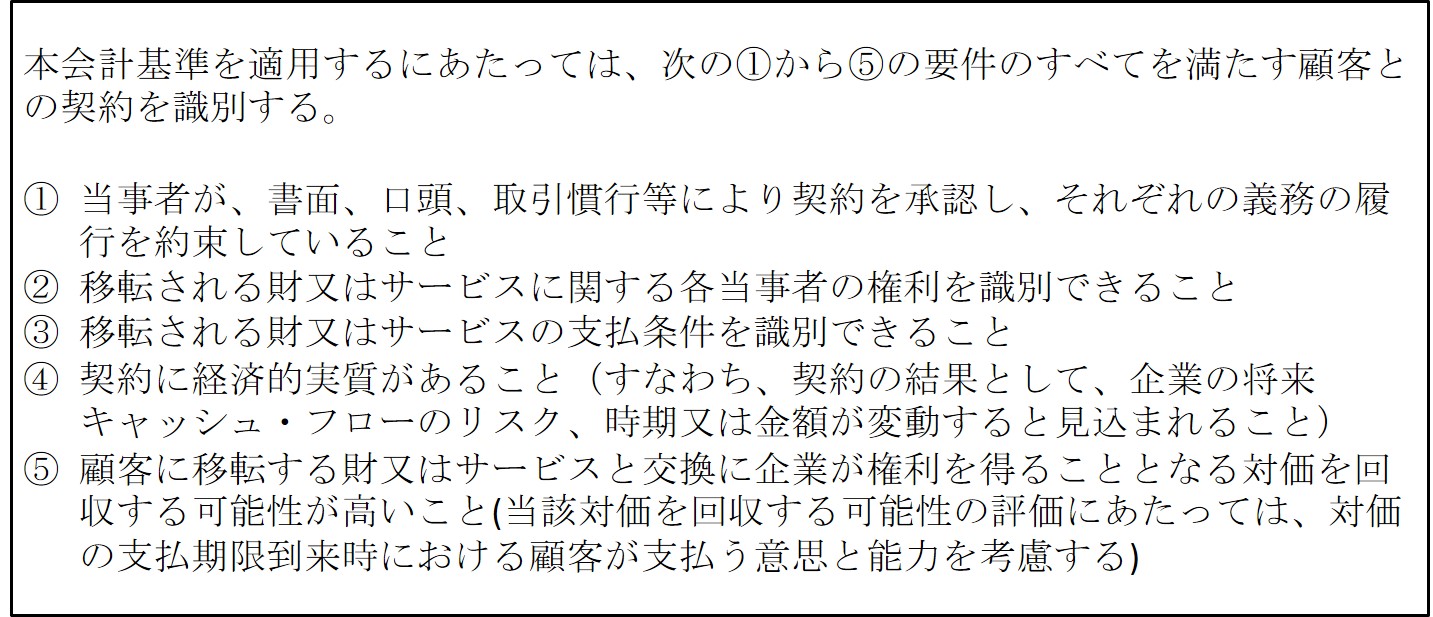

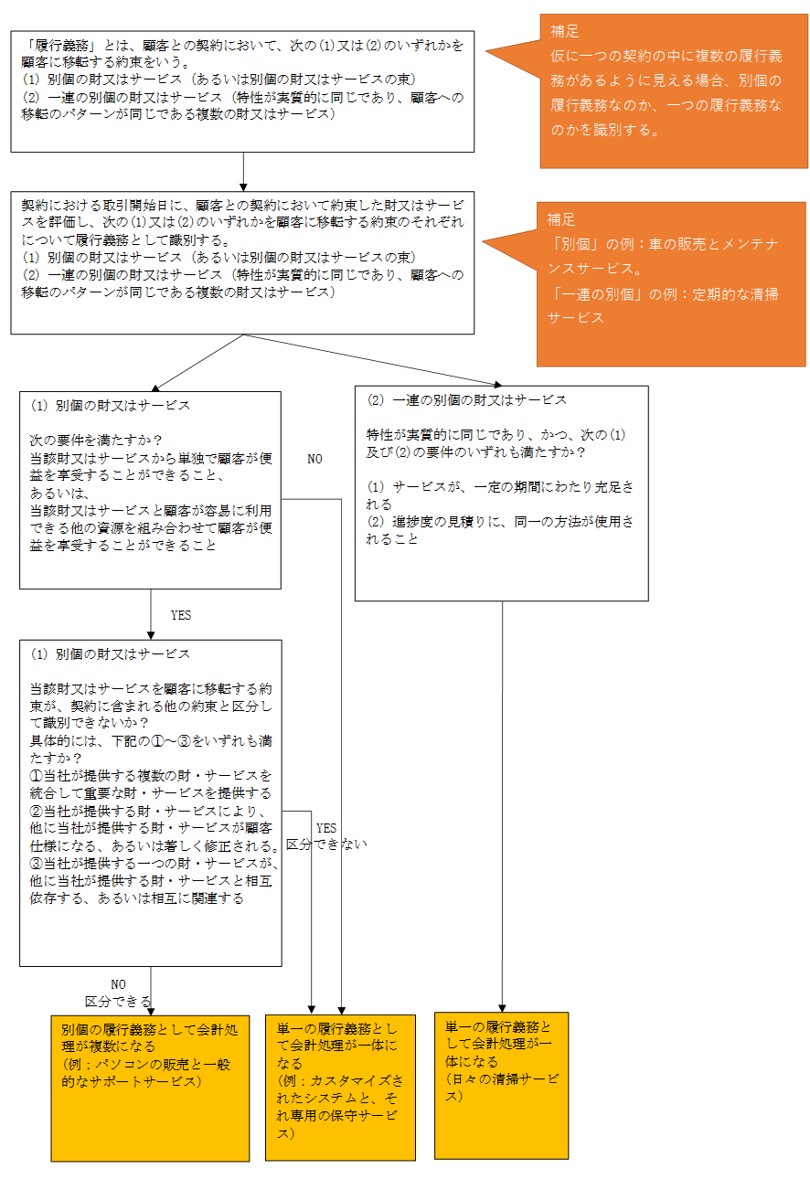

ステップ2では、ステップ1で識別した「契約」について、取引開始日に、顧客に移転するすべての財またはサービスを履行義務として識別します。本会計基準では、「履行義務」を次のように定義しています(会計基準第7項)。

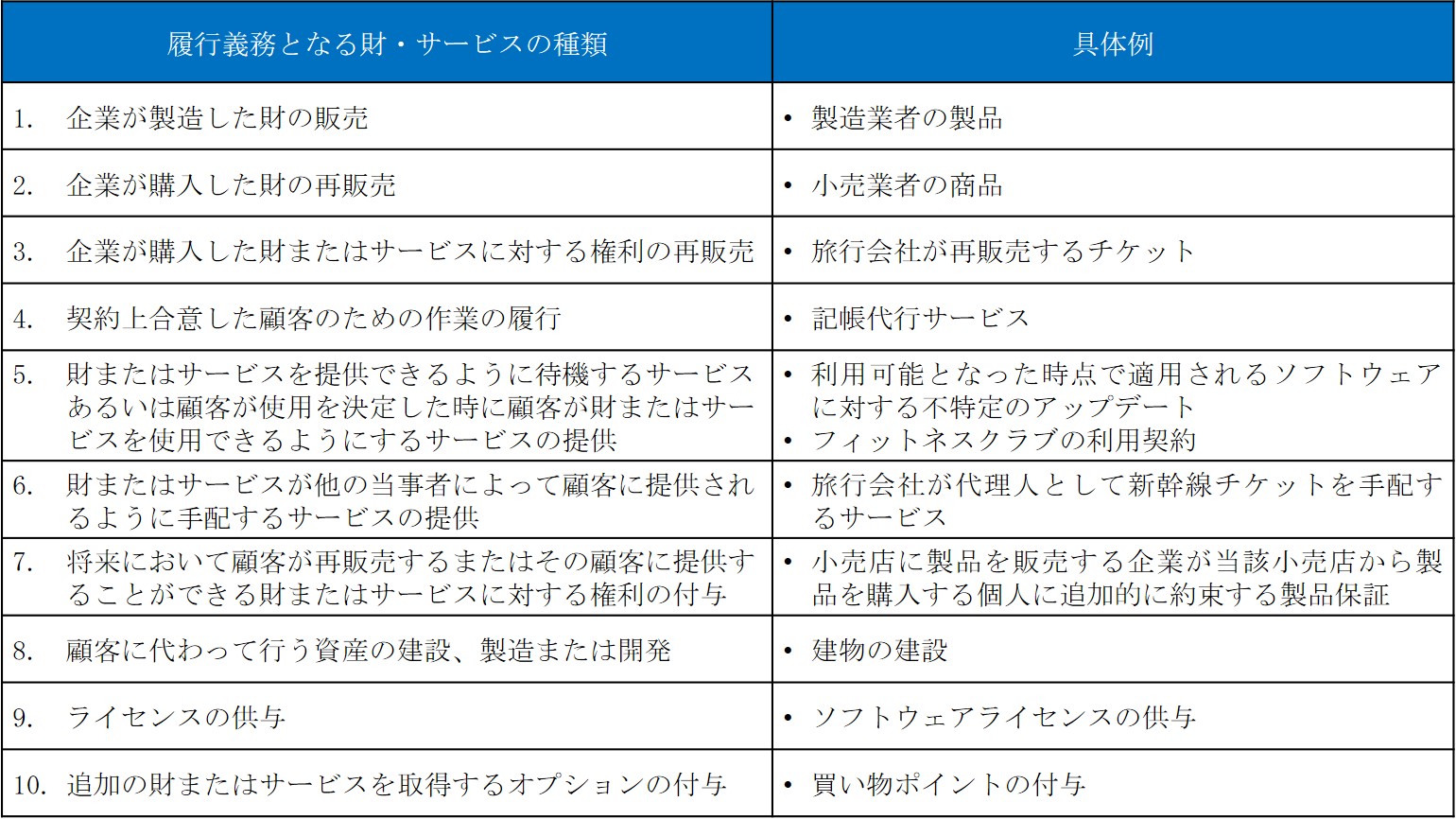

ここで履行義務の種類および具体例としては、以下のようなものが挙げられます。

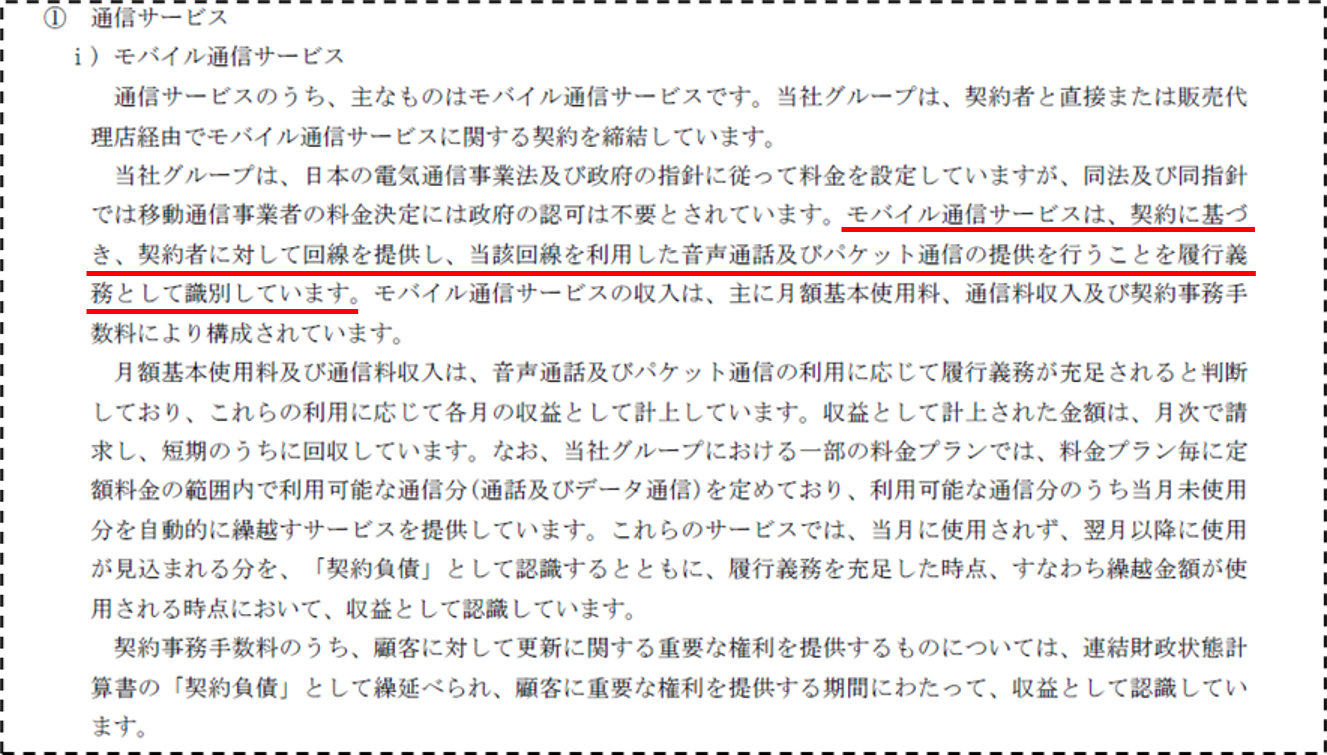

【他社事例】

株式会社NTTドコモ 2020年3月期の有価証券報告書(IFRS)

重要な会計方針の抜粋

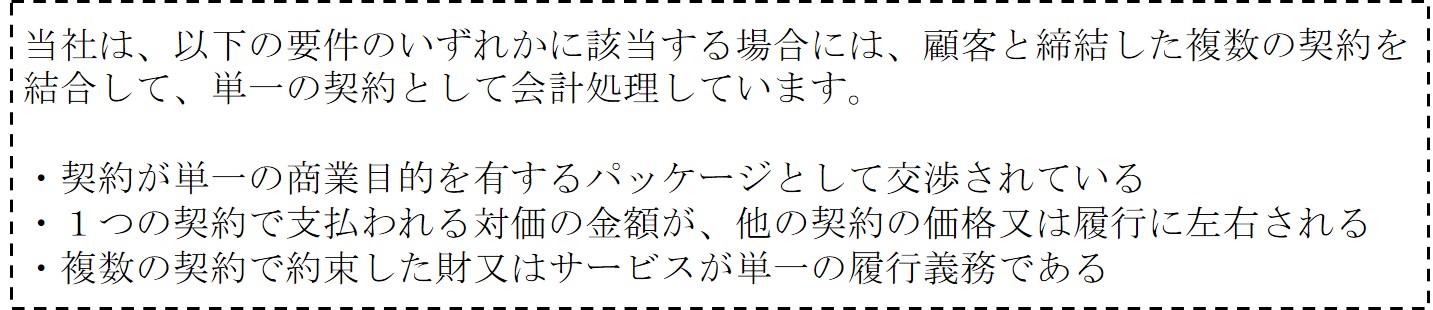

契約に複数の財またはサービスが含まれており、それらが以下の2つの要件をいずれも満たす場合には、それらを別個の履行義務として区別して識別し、個別に会計処理します(会計基準第34項)。

上記要件②を判定するにあたって、財またはサービスを顧客に移転する複数の約束が区分して識別できないことを示す要因には、例えば、次のa~cの3点があります。

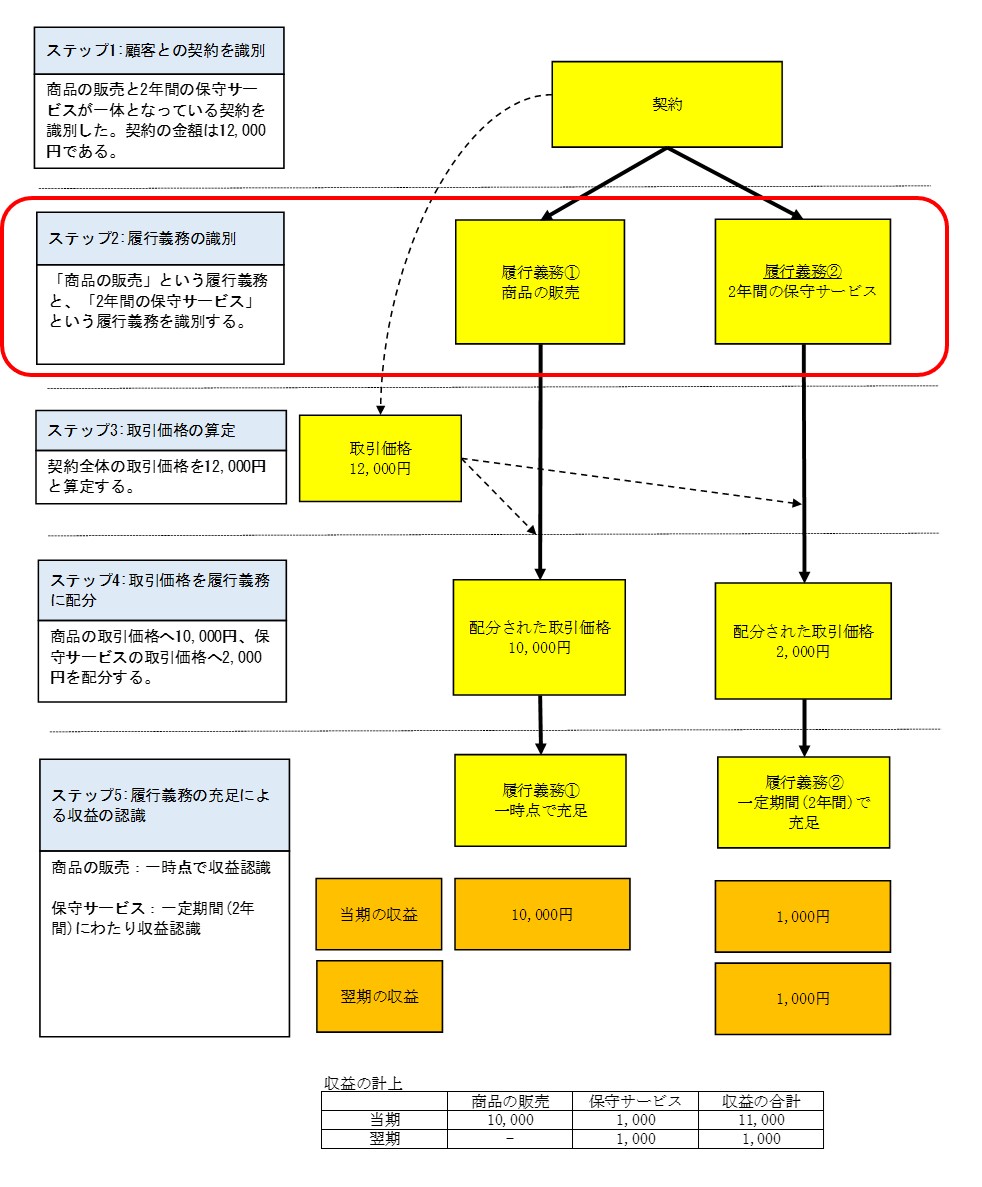

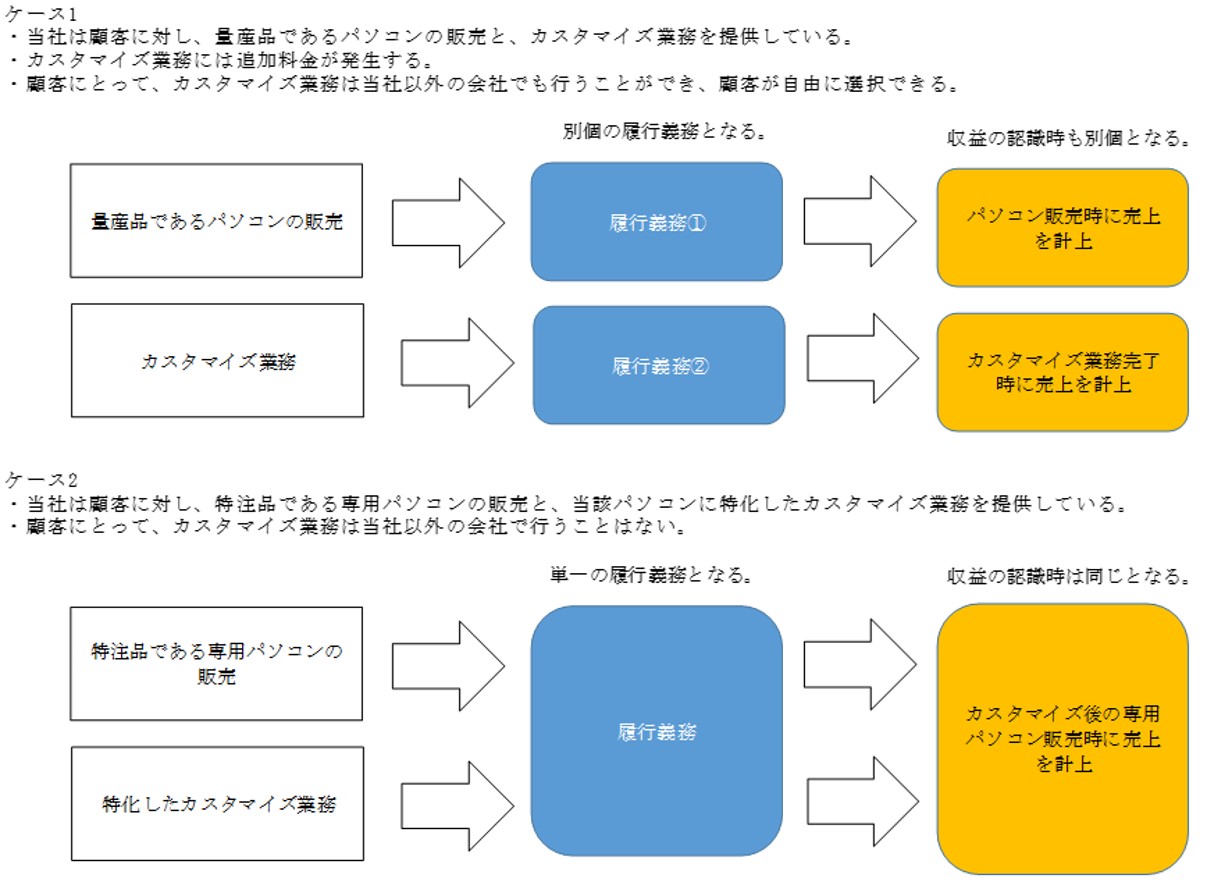

【設例:別個の履行義務か一体の履行義務か】

【他社事例】

パナソニック株式会社 2020年3月期の有価証券報告書(IFRS)

収益の注記の抜粋

KDDI株式会社 2020年3月期の有価証券報告書(IFRS)

「売上」に関する注記の抜粋

履行義務が別個となるか一体となるかの判断をフローチャートでまとめると次のようになります。

以上

関連サービスに関するお問合せ >

株式会社プライムジャパン・コンサルティング

代表取締役社長 菊川 真