KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

わが国における収益認識に関する初の包括的な会計基準である「収益認識に関する会計基準」(企業会計基準第29号)が2021年4月から適用開始予定となっています。この新しい会計基準の適用に伴い、企業の収益計上に関する考え方が大きく変わろうとしています。新型コロナウィルス感染症拡大に伴い、いま現在、企業を取り巻く収益環境は激変していますが、当該会計基準は経理財務部門だけでなく、営業部門や製造部門、IT部門等の企業内部の幅広い領域に大きな影響を及ぼす可能性があります。そこで本シリーズでは、「収益認識に関する会計基準」(以下、「会計基準」という)について、事例等も交えながらわかりやすく解説していきたいと思います。

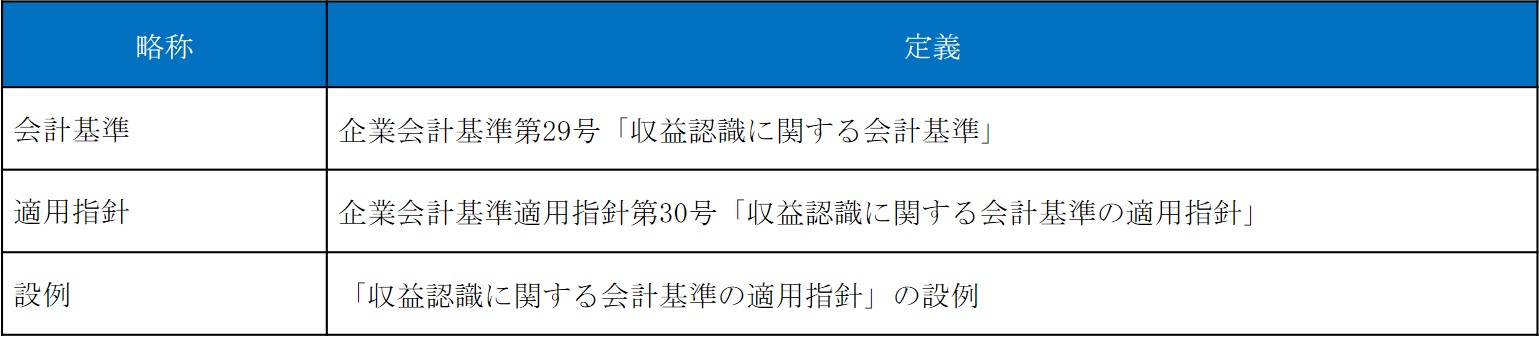

企業会計基準委員会(ASBJ)は、2018年3月30日、収益認識に関する次の会計基準等を公表しました。また、2020年3月31日には会計基準等の一部改正が行われています。

本会計基準は、以下のとおり2021年4月から強制適用されます。また早期適用も認められています。

従来、企業の収益認識に関しては、企業会計原則に実現主義が明記されていました。実現主義における収益認識は、「財貨の移転又は役務提供の完了」と「対価の成立」という2要件のみで規定されており、具体的な要件は定められていませんでした。その結果、収益認識の実務上の運用は幅広く、業界慣行等で決まっていた面も多くあり、実質的に収益認識に関する包括的な会計基準は存在していませんでした。

そこで、包括的な会計基準の設定および国際的な比較可能性確保の観点から、世界のスタンダードな会計基準である国際財務報告基準(IFRS)を日本の会計基準にも実質的に導入し、IFRS第15号「顧客との契約から生じる収益」の内容を、原則、そのまま取り込むこととしています。

本会計基準は、連結財務諸表と個別財務諸表の両方に適用されます。

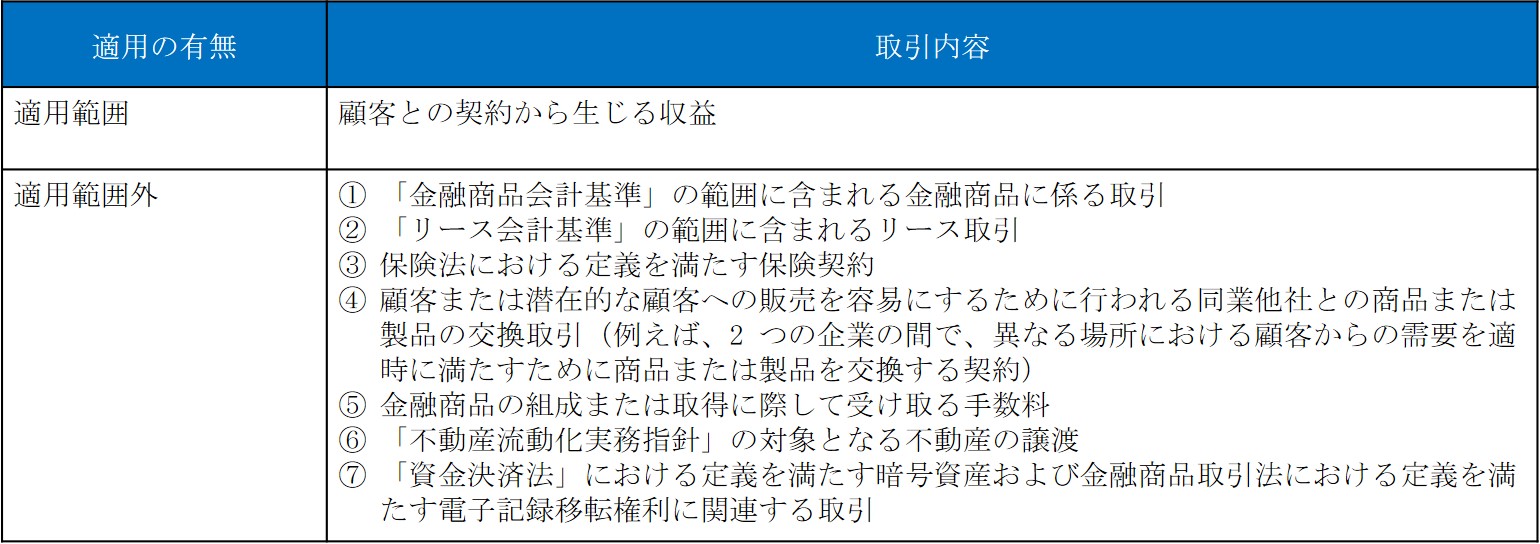

本会計基準の適用範囲は以下のとおりとなっています。また、企業の通常の営業活動により生じた財またはサービスを得る場合にのみ、本会計基準が適用されるため、例えば通常の営業活動ではない固定資産の売却取引などは対象外となります。

本会計基準には、重要性の原則が適用されます。

「他の会計基準と同様に、重要性が乏しい取引には、本会計基準を適用しないことができる。」(会計基準第101項)

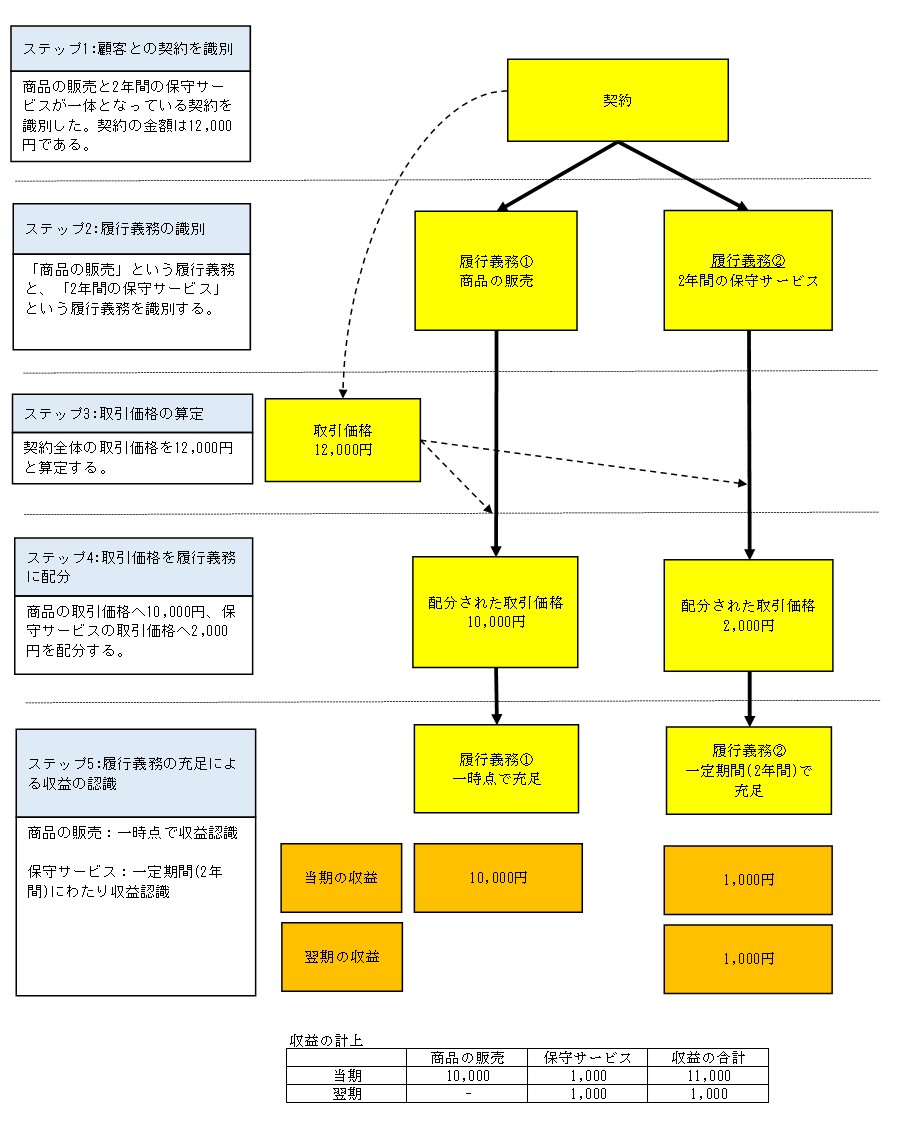

収益認識に関する会計基準の特徴は、5つのステップを適用して収益を認識することにあります(会計基準第17項)。

(1) 顧客との契約を識別する

(2) 契約における履行義務を識別する

(3) 取引価格を算定する

(4) 契約における履行義務に取引価格を配分する

(5) 履行義務を充足した時にまたは充足するにつれて収益を認識する

具体的な例を使って5つのステップを示すと次のようになります。

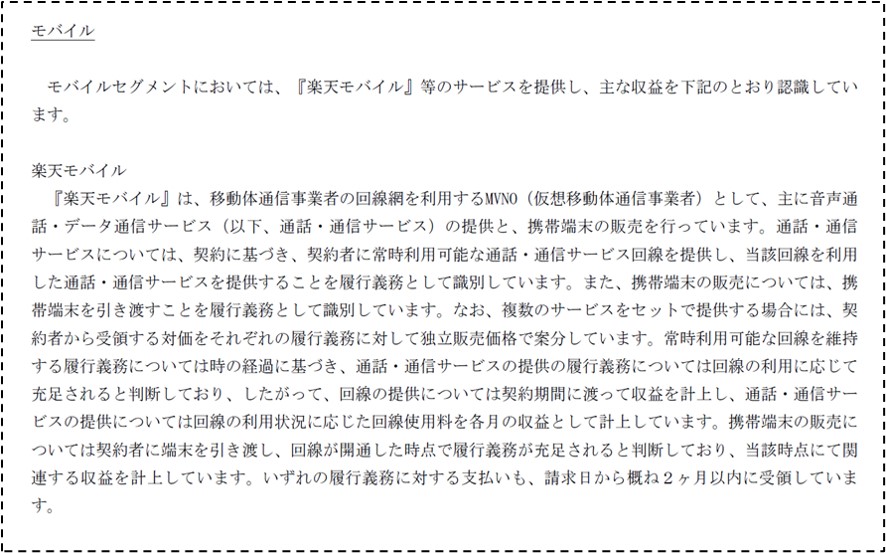

楽天株式会社 2019年12月期の有価証券報告書(IFRS)

「売上収益」に関する注記の抜粋

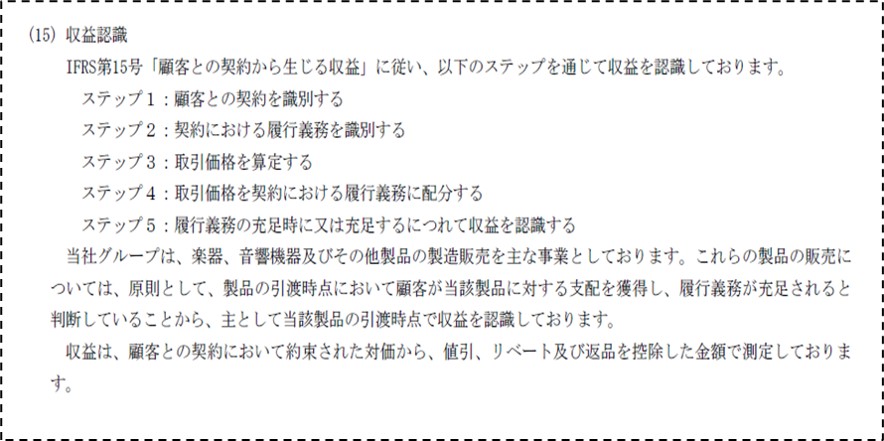

ヤマハ株式会社 2020年3月期の有価証券報告書(IFRS)

「収益認識」に関する重要な会計方針

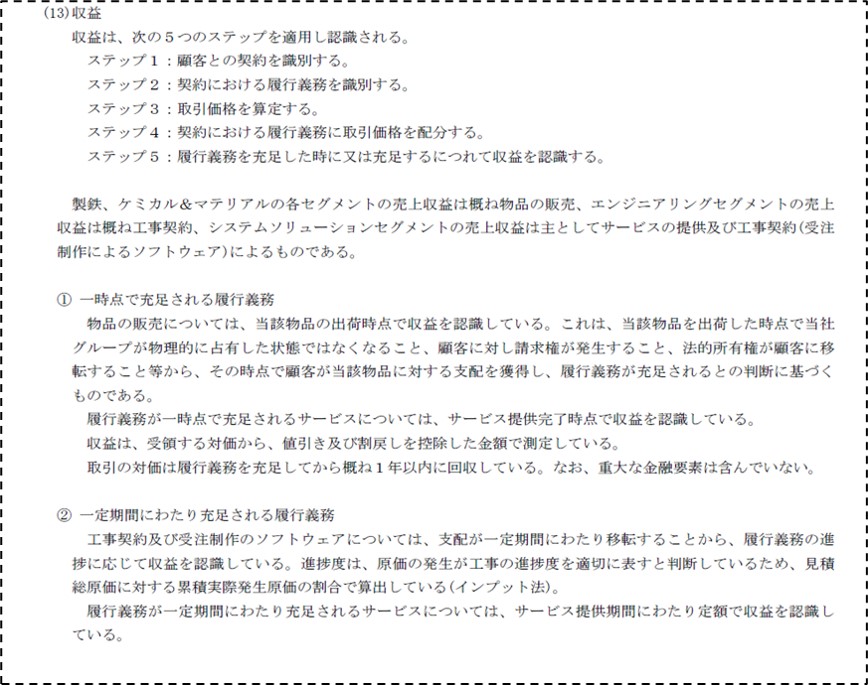

日本製鉄株式会社 2020年3月期の有価証券報告書(IFRS)

「収益」に関する重要な会計方針の抜粋

以上

関連サービスに関するお問合せ >

株式会社プライムジャパン・コンサルティング

代表取締役社長 菊川 真