KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

企業会計基準委員会(ASBJ)は、2020年3月31日、改正企業会計基準第29号「収益認識に関する会計基準」等(以下、「本改正基準」という)を公表しました。

ASBJは、2018年3月30日、わが国における収益認識に関する包括的な会計基準として、企業会計基準第29号「収益認識に関する会計基準」等を公表しました。しかしながら、当該会計基準では、必要最低限の注記事項のみ規定し、収益認識に関する表示および注記事項については、会計基準の適用(2021年4月1日以後開始する連結会計年度および事業年度の期首)までに検討することとされていました。本改正基準は、当該収益認識に関する表示および注記事項についての検討に基づき、今般公表されたものです。

本改正基準では、開示目的に照らして重要性に乏しいと認められる項目を除き、原則としてIFRS15号「顧客との契約から生じる収益」(以下、「IFRS第15号」という)の注記事項のすべての項目を含めることとしています。

ASBJは、2018年3月30日、わが国における収益認識に関する包括的な会計基準として、企業会計基準第29号「収益認識に関する会計基準」および企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」(以下、「2018年会計基準」という)を公表しました。2018年会計基準の早期適用時では、必要最低限の注記事項(企業の主要な事業における主な履行義務の内容および企業が当該履行義務を充足する通常の時点(収益を認識する通常の時点))のみを定め、2018年会計基準が適用される時(2021年4月1日以後開始する連結会計年度および事業年度の期首)までに、注記事項を検討することとされていました。また、収益の表示に関する事項についても、2018年会計基準が適用される時までに検討することとされていました。

このような取扱いを踏まえ、ASBJは、2019年3月より審議を開始し、2019年10月30日に企業会計基準公開草案第66号(企業会計基準第29号の改正案)「収益認識に関する会計基準(案)」等を公表しました。本改正基準は、公開草案に寄せられた意見を踏まえて検討を行い、2020年3月31日に公開草案の内容を一部修正したうえで、今般公表されたものです。

公表された改正会計基準は以下のとおりです。

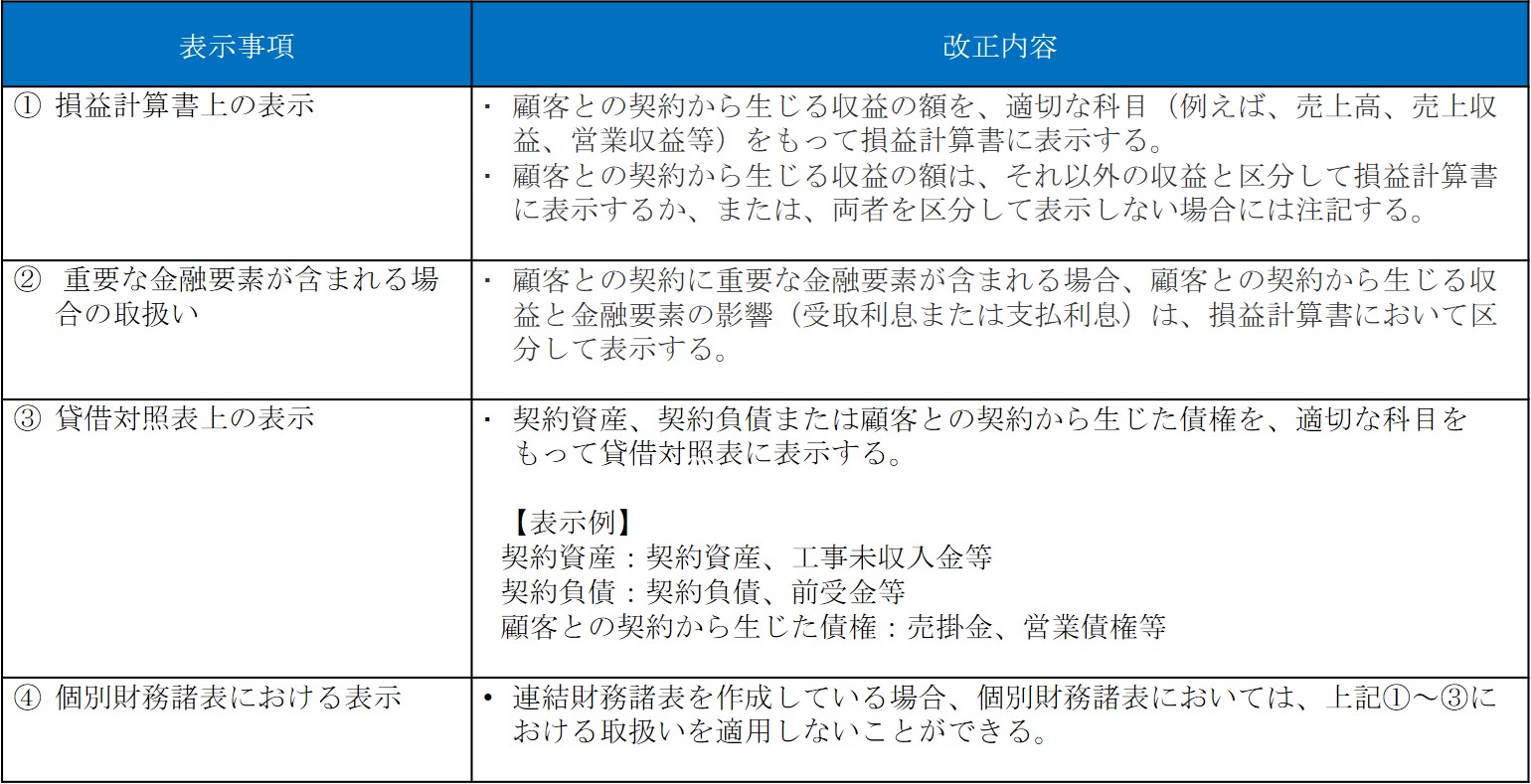

収益の表示に関する事項について、本改正基準では以下の定めが追加されています。

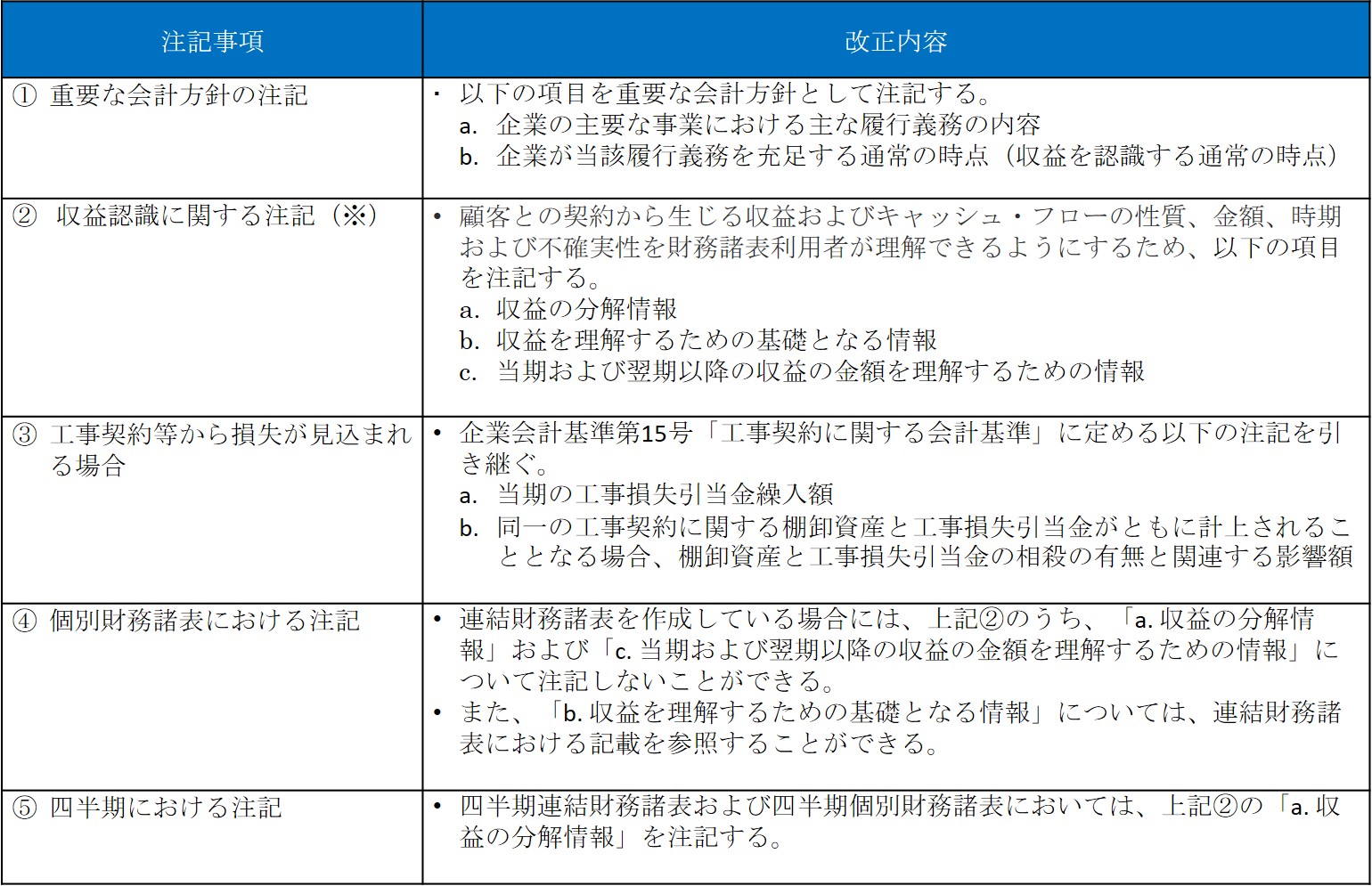

本改正基準では、注記事項の開発にあたっての基本的な方針として、以下の対応を行うこととしています。

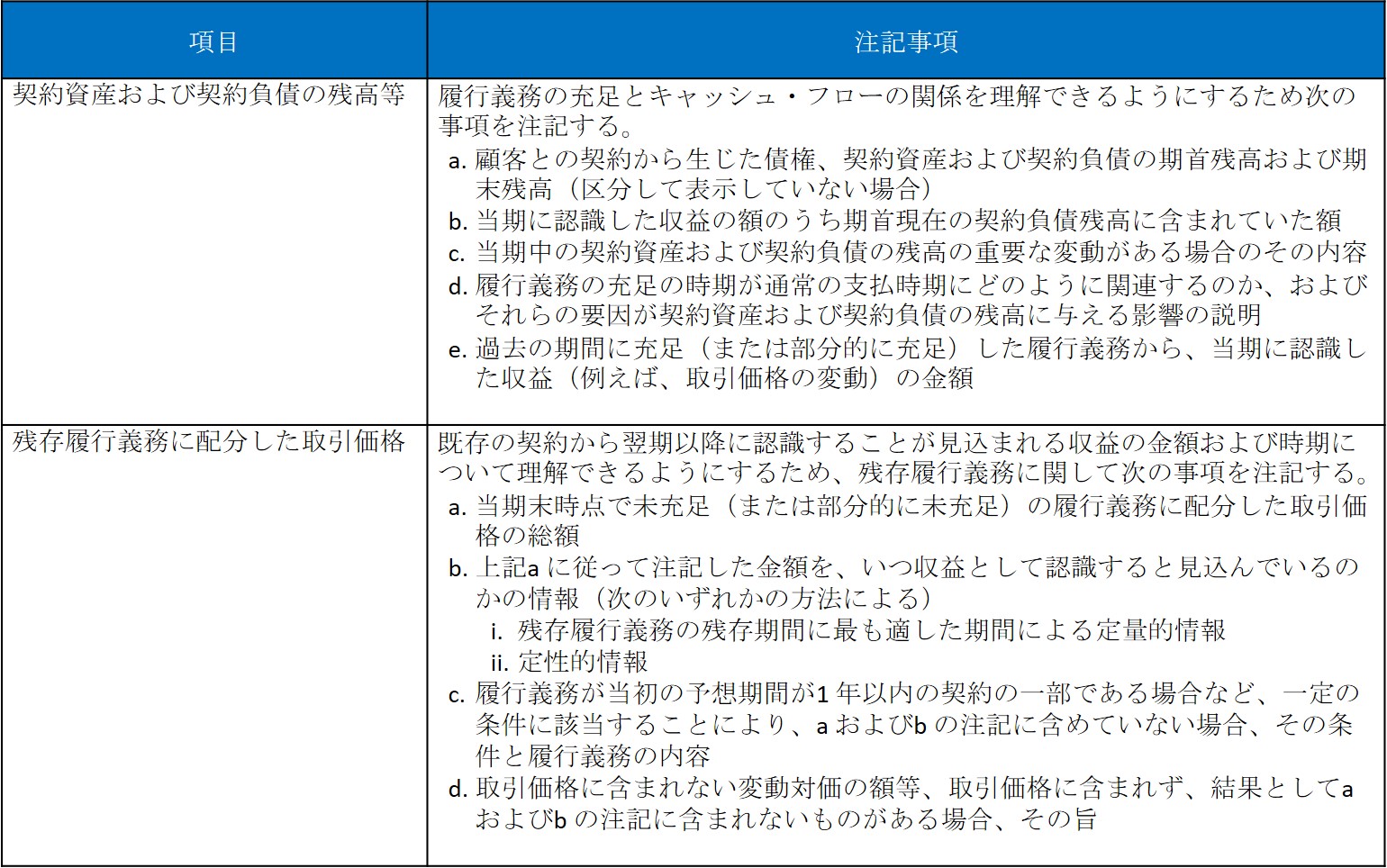

上記の基本的な方針を前提に、注記に関する事項について、本改正基準では以下の定めが追加されています。

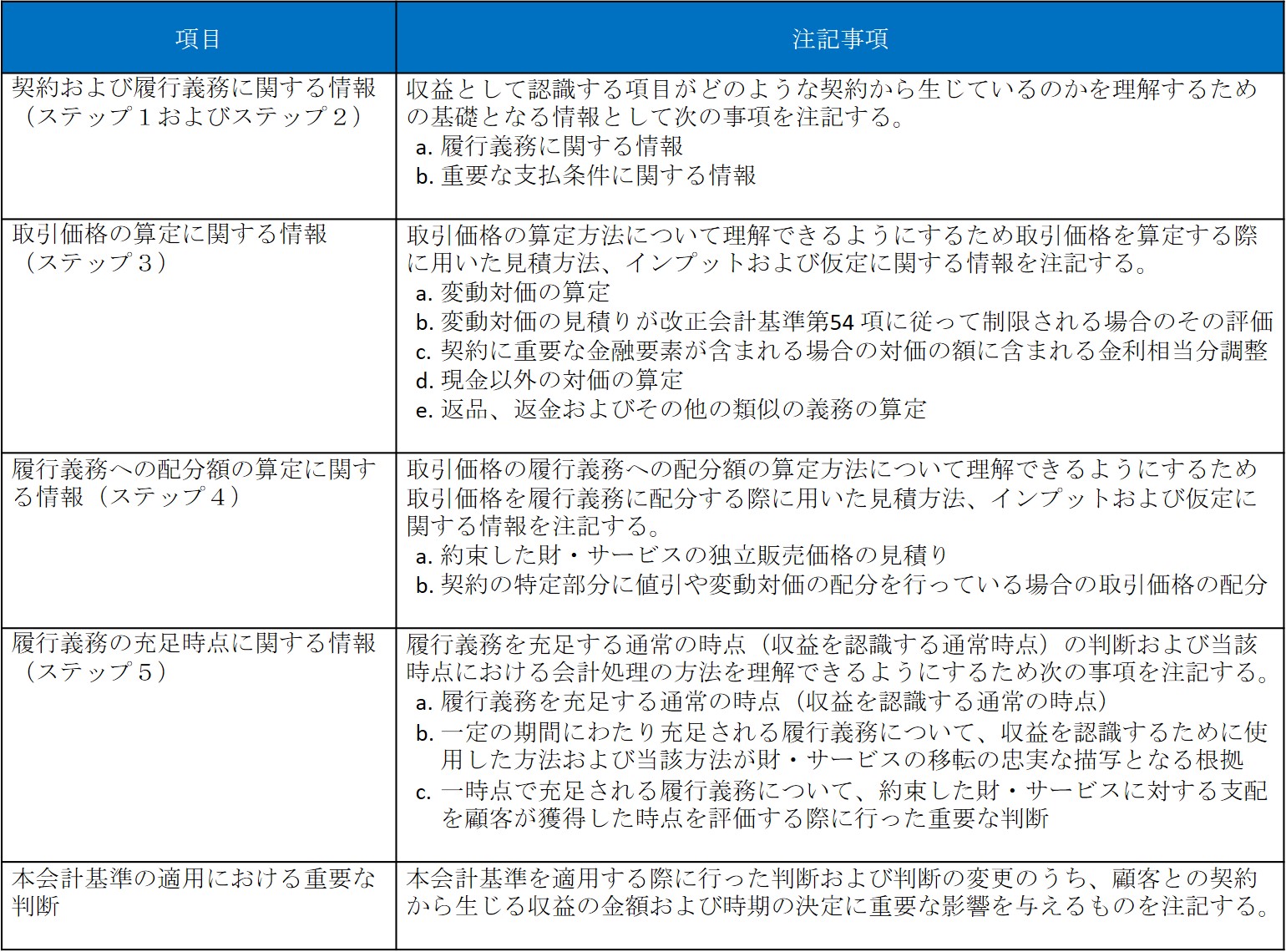

a. 収益の分解情報

当期に認識した顧客との契約から生じる収益を、収益およびキャッシュ・フローの性質、金額、時期および不確実性に影響を及ぼす主要な要因に基づく区分に分解して注記することとしています。

この際、どのように収益を分解すべきかの決定においては、財務諸表外で開示している情報、例えば、決算発表資料、年次報告書、投資家向けの説明資料や、最高経営意思決定機関が事業セグメントに関する業績評価を行うために定期的に検討している情報を考慮することとしています。収益を分解するための区分の例として、財またはサービスの種類や地理的区分などが示されています。

企業会計基準第17号「セグメント情報等の開示に関する会計基準」を適用している場合は、収益の分解情報と各報告セグメントについて開示する売上高との間の関係を財務諸表利用者が理解できるようにするための十分な情報を注記することとしています。

b. 収益を理解するための基礎となる情報

顧客との契約が、財務諸表に表示している項目または収益認識に関する注記における他の注記事項とどのように関連しているのかを示す基礎となる情報として、以下の事項を注記することとしています。

c. 当期および翌期以降の収益の金額を理解するための情報

当期および翌期以降の収益の金額を理解するための情報として、以下の事項を注記することとしています。

契約資産の会計処理(改正会計基準第77項)について、契約資産が金銭債権に該当するか否かについて言及せず、本改正基準に定めのない契約資産の会計処理について、企業会計基準第10号「金融商品に関する会計基準」における債権の取扱いに準じて処理することが明確化されています(改正会計基準第77項)。外貨建ての契約資産の外貨換算について、企業会計審議会「外貨建取引等会計処理基準」の外貨建金銭債権債務の換算の取扱いに準じて処理することとしています。

また、一定の期間にわたり充足される履行義務であるか否かの判断の要件の1つである「履行を完了した部分について対価を収受する強制力のある権利を有している場合」(改正適用指針第11項)の説明について、「契約期間にわたり、企業が履行しなかったこと以外の理由で契約が解約される際に、少なくとも履行を完了した部分についての補償を受ける権利を有している場合」とされていましたが、この契約を解約する主体が「顧客または他の当事者」であることを明確にしています。

なお、本改正基準の適用範囲について、資金決済に関する法律(平成21年法律第59号)における定義を満たす暗号資産および金融商品取引法(昭和23年法律第25号)における定義を満たす電子記録移転権利に関連する取引を適用範囲から除外することとしています。

2018年会計基準の適用日を踏襲して、2021年4月1日以後開始する連結会計年度および事業年度の期首から適用されます。また、早期適用として、2020年4月1日以後開始する連結会計年度および事業年度の期首から適用することができることとされています。

なお、早期適用については、追加的に、2020年4月1日から2021年3月30日の間に終了する連結会計年度および事業年度の年度末に係る連結財務諸表および個別財務諸表から適用することができます。この場合は、早期適用した連結会計年度および事業年度の翌年度に係る四半期(または中間)連結財務諸表および四半期(または中間)個別財務諸表において、早期適用した連結会計年度および事業年度の四半期(または中間)連結財務諸表および四半期(または中間)個別財務諸表について、本改正基準の定めを当該年度の期首に遡って適用することとされています。

2018年会計基準を早期適用せずに本改正基準を適用する場合、本改正基準の適用初年度において、適用初年度の比較情報について、新たな表示方法に従い組替えを行わないことができます。また、本改正基準に定める注記事項を適用初年度の比較情報に注記しないことができます。

2018年会計基準等を早期適用したうえで本改正基準を適用する場合、本改正基準の適用初年度において、本改正基準の適用により表示方法(注記による開示も含む)の変更が生じる場合には、適用初年度の比較情報について、新たな表示方法に従い組替えを行わないことができます。また、本改正基準に定める注記事項を適用初年度の比較情報に注記しないことができます。

以上

関連サービスに関するお問合せ >

株式会社プライムジャパン・コンサルティング

代表取締役社長 菊川 真

関連リンク