KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

わが国における収益認識に関する初の包括的な会計基準である「収益認識に関する会計基準」(企業会計基準第29号)が2021年4月から適用開始予定となっています。この新しい会計基準の適用に伴い、企業の収益計上に係る考え方が大きく変わろうとしています。新型コロナウィルス感染症拡大に伴い、いま現在、企業を取り巻く収益環境は激変していますが、当該会計基準は経理財務部門だけでなく、営業部門や製造部門、IT部門等の企業内部の幅広い領域に大きな影響を及ぼす可能性があります。そこで本シリーズでは、「収益認識に関する会計基準」(以下、「会計基準」という)について、事例等も交えながらわかりやすく解説していきたいと思います。

前回までのシリーズ(第1回~第6回)では、収益認識に関する会計基準の基本原則である5つのステップについて解説しました。第7回では、個別論点および特殊処理について、代表的な事例を取り上げて解説します。

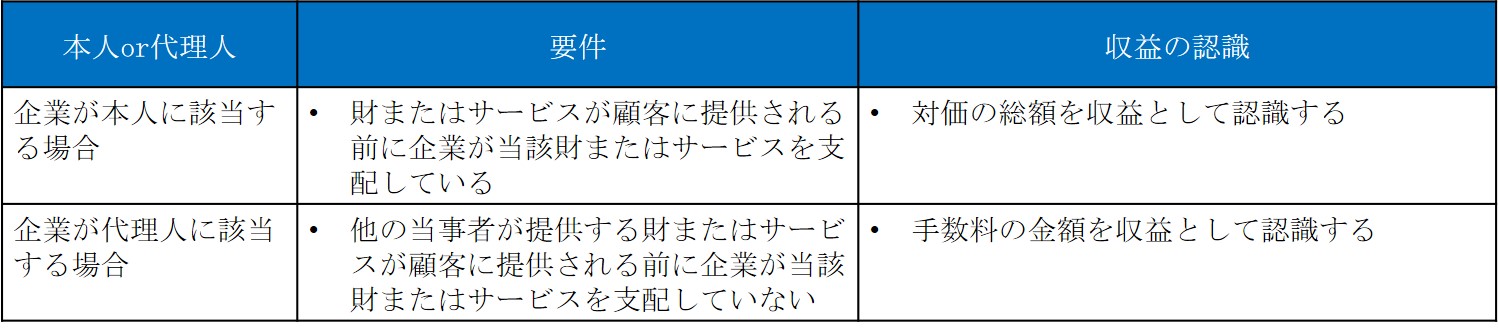

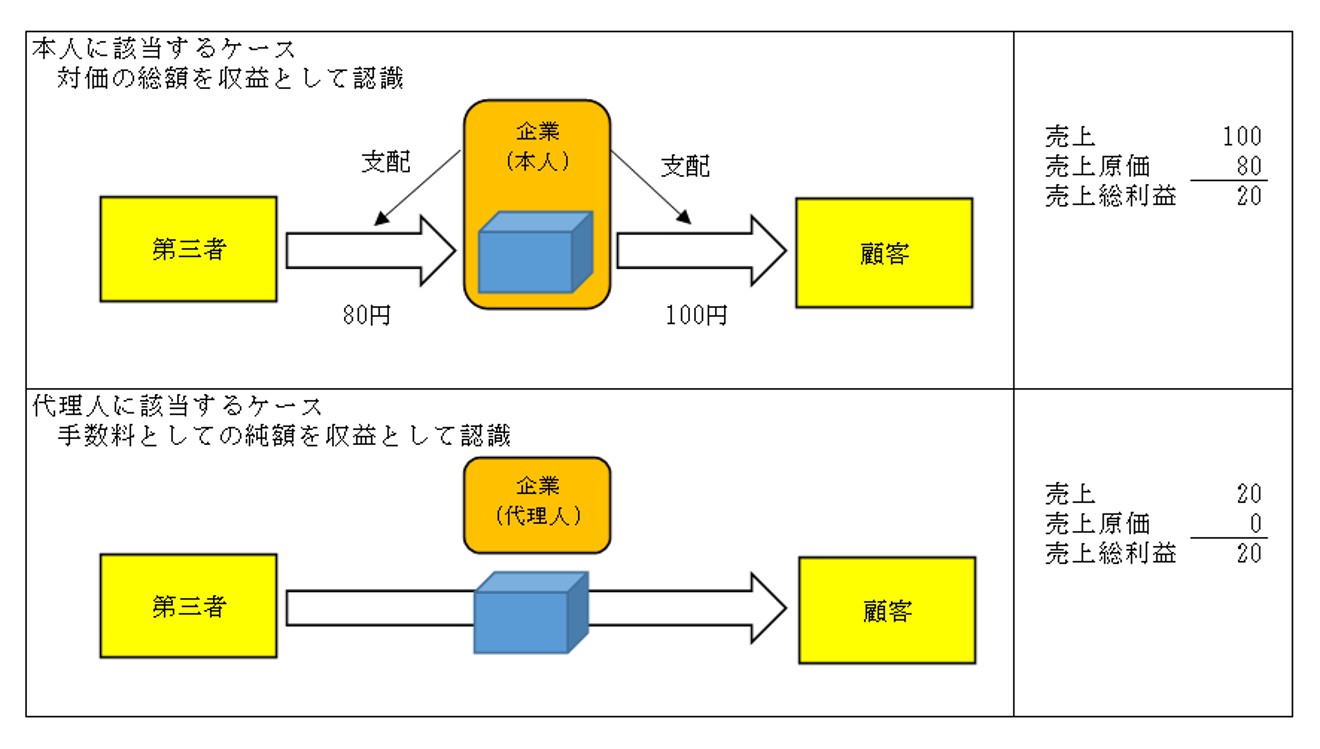

1.本人と代理人の区分

顧客への財またはサービスの提供において他の当事者が関与している場合、企業が本人に該当するか代理人に該当するかによって、収益の認識方法が異なってきます。財またはサービスが顧客に提供される前に企業が当該財またはサービスを支配しているときには、企業は本人に該当します(適用指針第43条)。

企業が財またはサービスを顧客に提供する前に支配しているかどうかを判定するにあたっては、例えば、次の3つの指標を考慮することとしています(適用指針第47項)。

【他社開示例】

楽天株式会社 2019年12月期の有価証券報告書(IFRS)

「売上収益」に関する注記の抜粋

2.国内における出荷基準の取扱い

本会計基準では、これまで我が国で行われてきた実務等に配慮し、財務諸表間の比較可能性を大きく損なわせない範囲で、IFRS第15号における取扱いとは別に、代替的な取扱いを定めています。

出荷基準についても、重要性に基づく代替的な取扱いが容認されています(適用指針第98項)。すなわち、国内販売であることを前提に、商品または製品の出荷時から支配が顧客に移転される時(例えば、顧客による検収時)までの期間が通常の期間である場合には、出荷時から当該商品または製品の支配が顧客に移転される時までの間の一時点(例えば、出荷時や着荷時)に収益を認識することが認められています。

この際、商品または製品の出荷時から支配が顧客に移転される時までの期間が通常の期間であるか否かは、取引慣行に照らして出荷から支配移転までに要する日数が合理的であるかに基づいて判断します。

3.請求済未出荷契約

請求済未出荷契約とは、例えば、顧客に商品または製品の保管場所がない場合等において、企業が当該商品等の対価を顧客に請求したが、将来において顧客に移転するまで企業が当該商品等の物理的占有を保持する契約をいいます(適用指針第77項、第159項)。

請求済未出荷契約は、顧客への支配の移転を示す5つの指標(会計基準第40項)の1つである「企業が資産の物理的占有を移転したこと」を形式上満たしていないことになります。ただし、次の要件のすべてを満たす場合には、顧客が商品等の支配を獲得したものと判断して収益を認識できるとされています(適用指針第79項)。

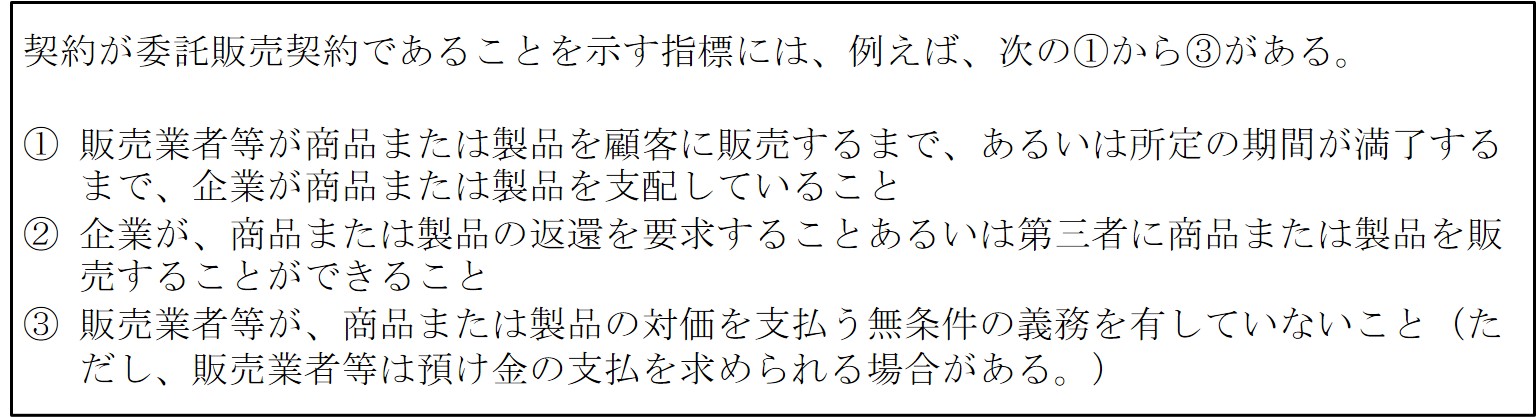

4.委託販売

委託販売契約については、委託先が商品または製品を保有している可能性がある場合であっても、委託先は支配を獲得していないと判断されることから、委託先への商品等の引き渡した時点では収益を認識しないこととされています。委託販売契約か否かの指標は次のように規定されています(適用指針第76項)。

5.割賦販売

従来の実務慣行では、いわゆる割賦基準(割賦金の回収期限の到来の日または入金の日をもって売上収益実現の日とすること)が認められていました。しかしながら、割賦販売では、資産の引き渡し時点で支配は移転したことになるため、本会計基準では、割賦基準による収益認識は認められていません(会計基準第104項)。

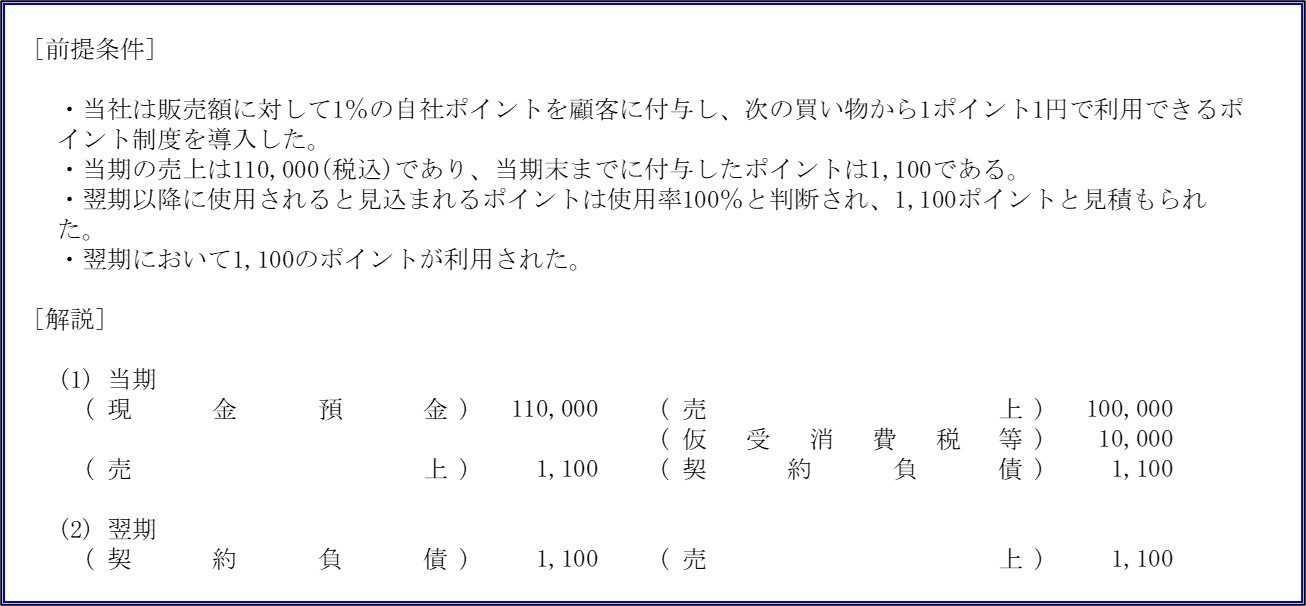

6.ポイント制度

ポイント制度は、一般的には、企業が商品またはサービスを顧客に提供する際に一定のポイントを付与し、次回以降、顧客が当該ポイントを利用できる制度です。従来の実務慣行では、このような自社ポイントの付与は、当初の販売取引の構成要素とは取り扱わず、販売促進に資する別個の取引として取り扱うケースが多く見受けられました。この場合、収益は当初販売取引の総額で認識するとともに、将来のポイントと交換される商品またはサービスは費用として見積り、引当金として負債計上することになります。

しかしながら、本会計基準では、自社ポイントは販売取引の一環として顧客に付与されたものであり、当初販売取引の構成要素に含まれる旨が明確化されました。そのため、自社ポイントは収益から控除し、契約負債として収益を繰り延べる処理に変更されています(適用指針第48項)。

以上

関連サービスに関するお問合せ >

株式会社プライムジャパン・コンサルティング

代表取締役社長 菊川 真

関連リンク