KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

わが国における収益認識に関する初の包括的な会計基準である「収益認識に関する会計基準」(企業会計基準第29号)が2021年4月から適用開始予定となっています。この新しい会計基準の適用に伴い、企業の収益計上に関する考え方が大きく変わろうとしています。新型コロナウィルス感染症拡大に伴い、いま現在、企業を取り巻く収益環境は激変していますが、当該会計基準は経理財務部門だけでなく、営業部門や製造部門、IT部門等の企業内部の幅広い領域に大きな影響を及ぼす可能性があります。そこで本シリーズでは、「収益認識に関する会計基準」(以下、「会計基準」という)について、事例等も交えながらわかりやすく解説していきたいと思います。

第4回は、収益の認識基準に係るステップ3「取引価格を算定する」について解説します。

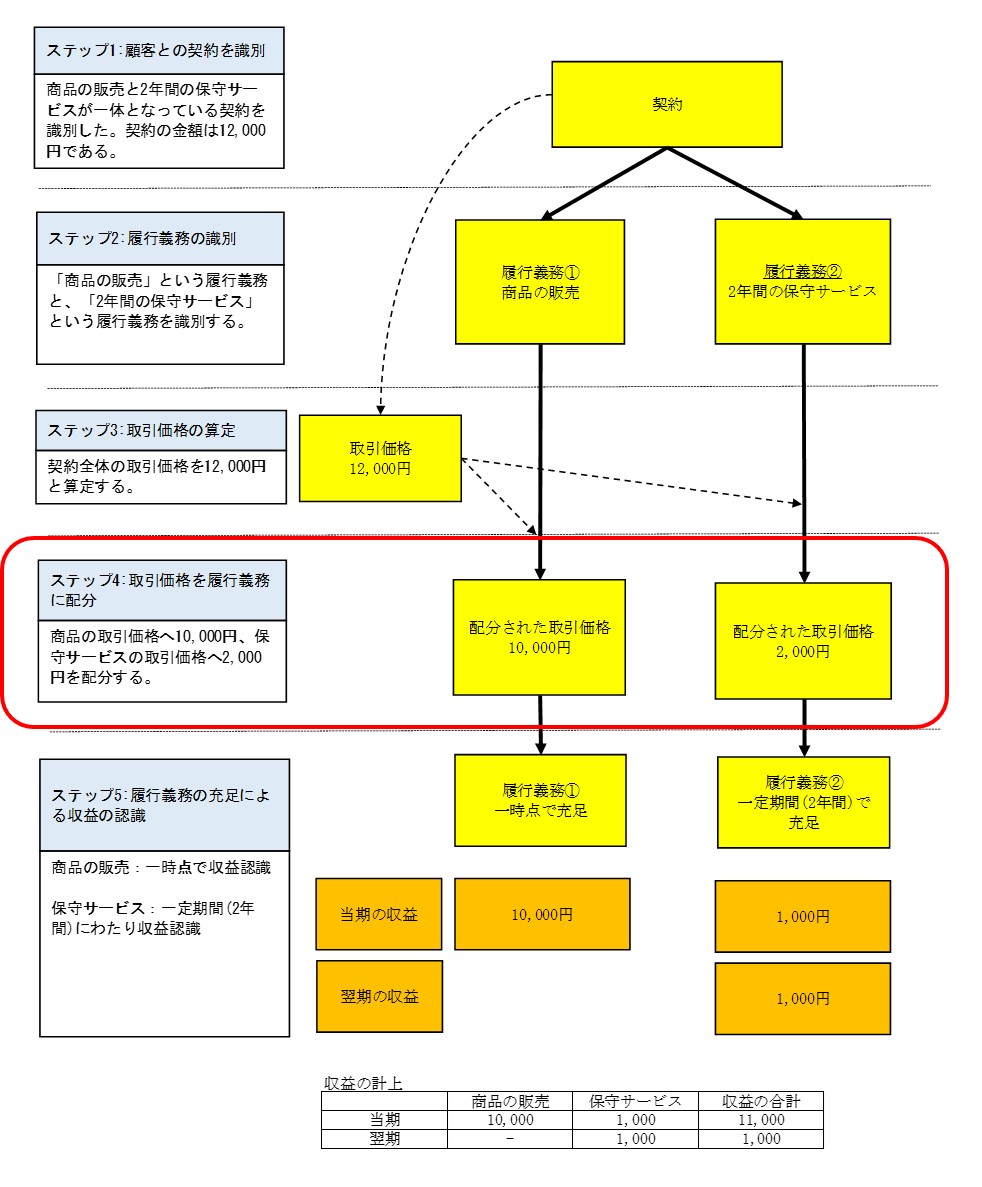

第1回で触れましたように、収益認識に関する会計基準の特徴は、5つのステップを適用して収益を認識することにあります(会計基準第17項)。すなわち、収益を「いつ」、「いくら」で認識するかを決定するため、本会計基準では5つのステップを基本原則とします。ステップ3では、ステップ1で識別した契約全体に係る取引価格を算定します。

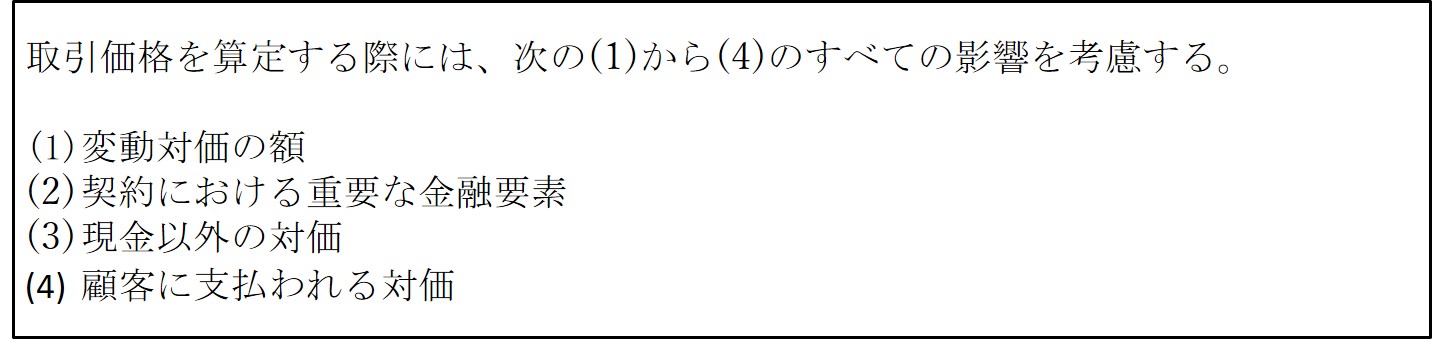

本会計基準では、「取引価格」を次にように定義するとともに、その算定にあたっては、4つの事項を検討することが定められています(会計基準第47項・48項)。

【取引価格の定義】

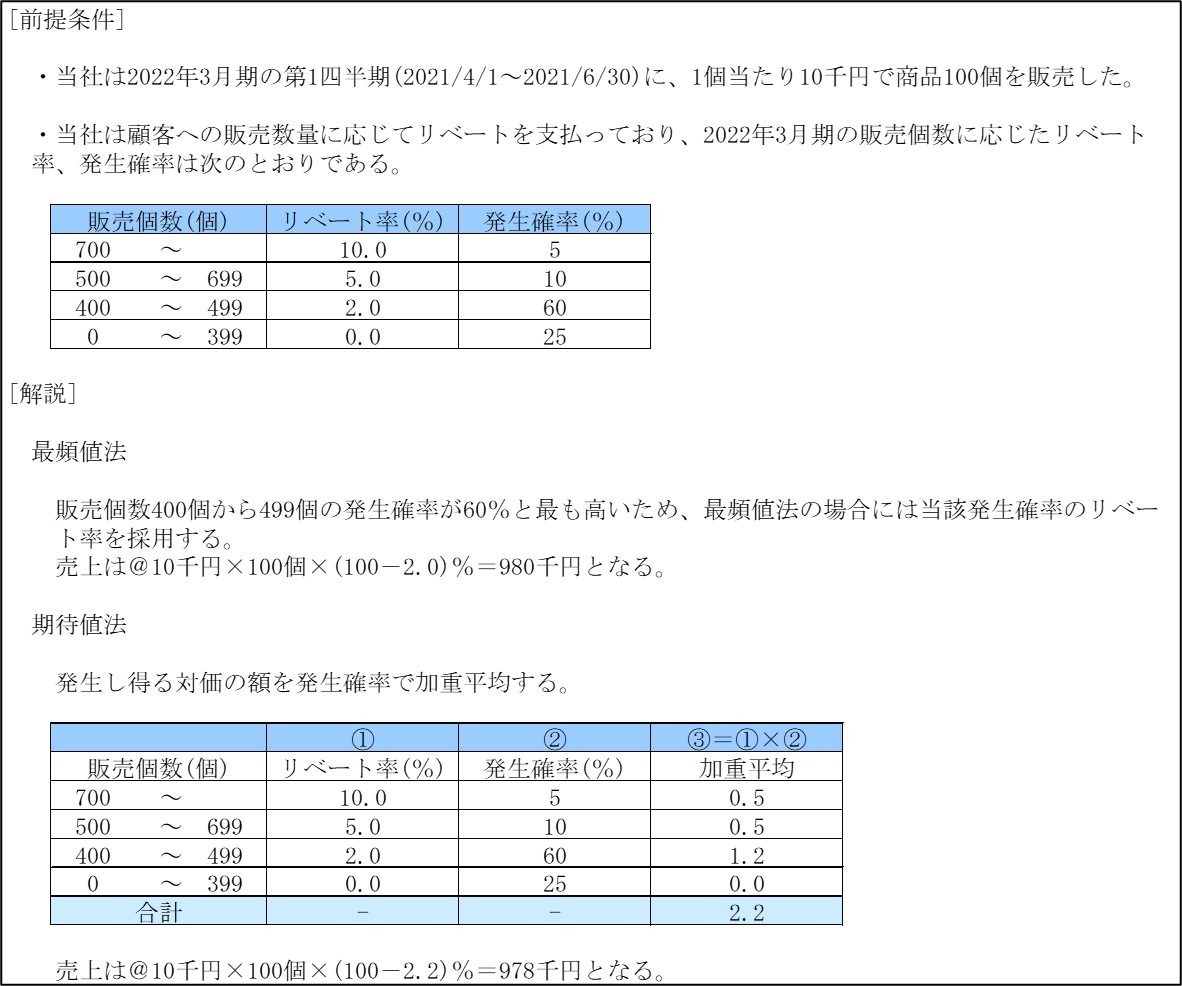

取引価格に値引き、割引等が含まれている場合、当該価格は変動する可能性があります。そうした変動対価の金額は、事実および状況により、最頻値法または期待値法のいずれかのうち、より適切な方法を用いて見積り、収益から控除します。

【変動対価の定義(会計基準第50項)】

【変動対価の例(適用指針第23項)】

【変動対価の算定方法】

【設例:最頻値法と期待値法】

取引価格の一部あるいは全部を顧客に返金すると見込む場合、企業が権利を得ると見込まない額について返金負債を認識します(適用指針第53項)。

【設例:数量値引】

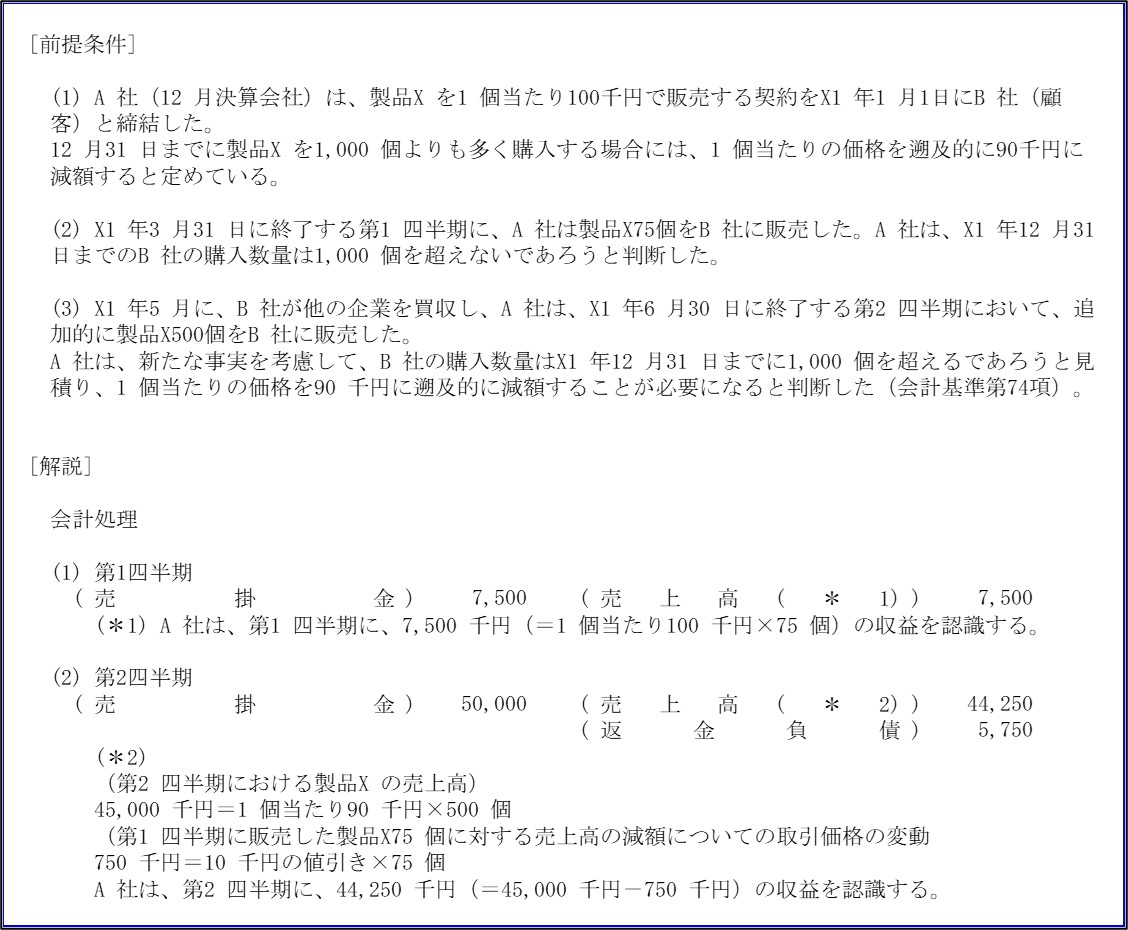

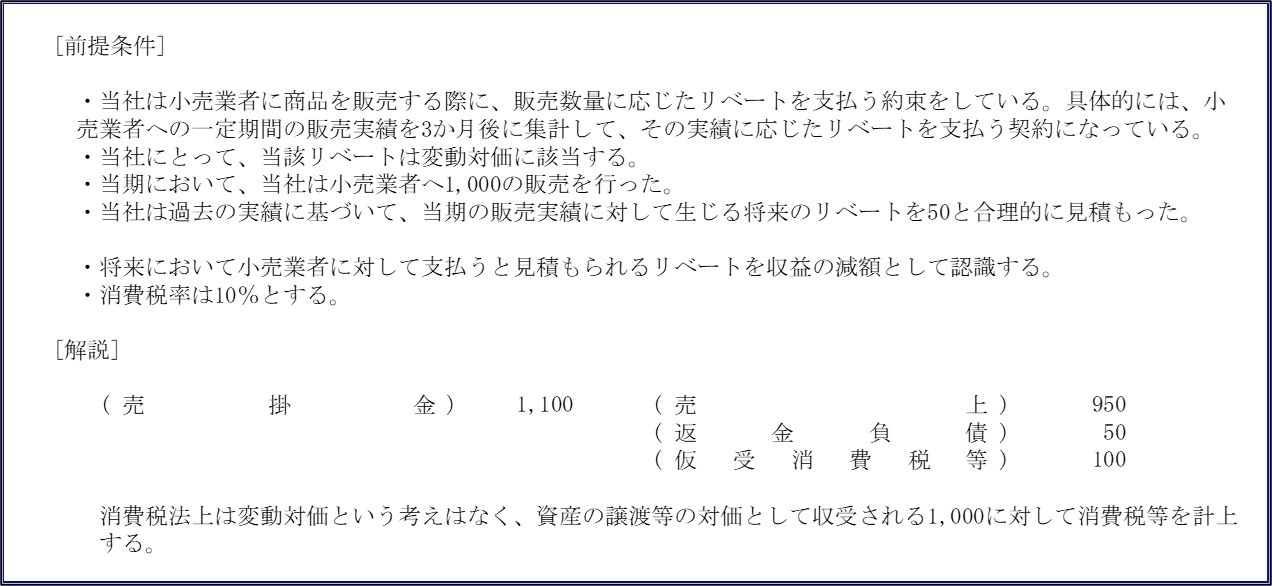

【設例:リベート】

【他社開示例】

小野薬品工業株式会社 2020年3月期の有価証券報告書(IFRS)

重要な会計方針の収益の抜粋

返品権付きの商品または製品(および返金条件付きで提供される一部のサービス)を販売した場合は、次の1から3のすべてについて処理します(適用指針第85項)。

【他社開示例】

塩野義製薬株式会社 2020年3月期の有価証券報告書(IFRS)

売上収益の注記の抜粋

契約における取引開始日において、約束した財またはサービスを顧客に移転する時点と顧客が支払を行う時点の間が1年を超えると見込まれる場合には、企業は貨幣の時間価値を反映するように、重要な金融要素の影響を調整します。

【他社開示例】

株式会社ショーワ 2020年3月期の有価証券報告書(IFRS)

売上収益の注記の抜粋

契約における対価が現金以外の場合に取引価格を算定するにあたっては、当該対価を時価により算定します(会計基準第59項)。

現金以外の対価の時価を合理的に見積ることができない場合には、当該対価と交換に顧客に約束した財またはサービスの独立販売価格を基礎として当該対価を算定します(会計基準第60項)。

顧客に支払われる対価は、原則として取引価格から減額します(会計基準第64項)。

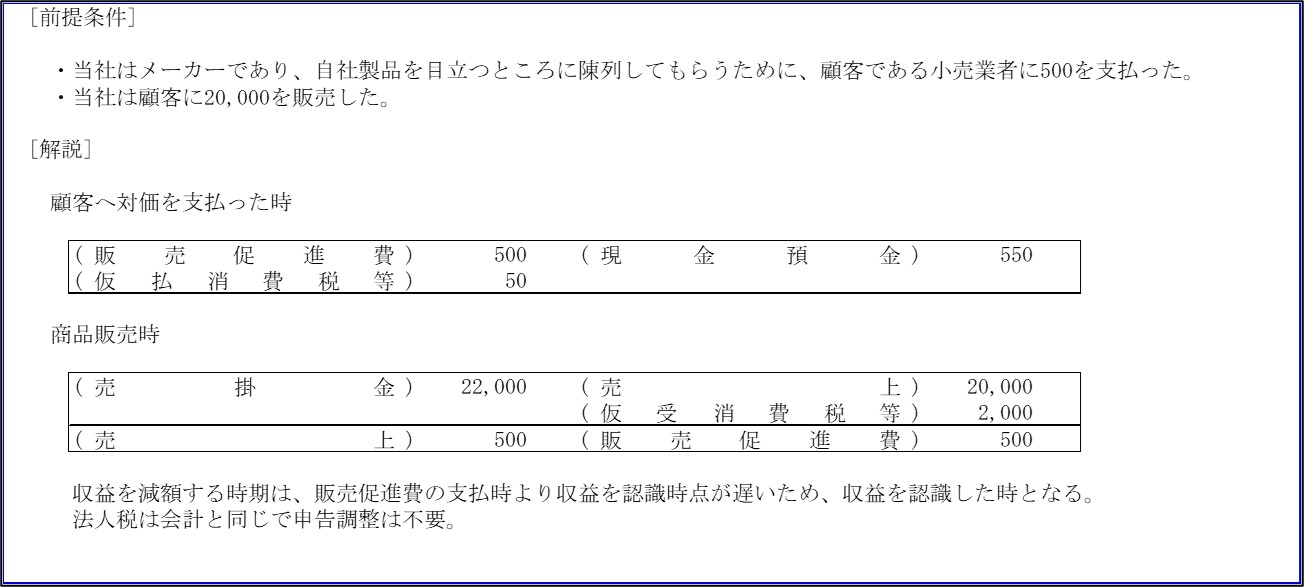

【設例:顧客に支払われる対価】

【他社開示例】

飯田グループホールディングス株式会社 2020年3月期の有価証券報告書(IFRS)

売上収益の注記の抜粋

以上

関連サービスに関するお問合せ >

株式会社プライムジャパン・コンサルティング

代表取締役社長 菊川 真

関連リンク