KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

国際会計基準審議会(IASB)は、2020年1月23日、「負債の流動または非流動への分類(IAS第1号の修正)」(以下、「本修正」という)を公表しました。

本修正は、IASBが2015年2月に公表した公開草案「負債の分類」(IAS第1号の修正案)に寄せられたコメントを踏まえて、IAS第1号「財務諸表の表示」の狭い範囲の修正として公表したものです。

本修正では、負債を流動または非流動へ分類する際の要件の1つである、負債の決済延期に関する企業の権利について明確化を行っています。具体的には、IAS第1号第69項(d)を以下のとおり修正するとともに、当該要件の明確化を行っています。

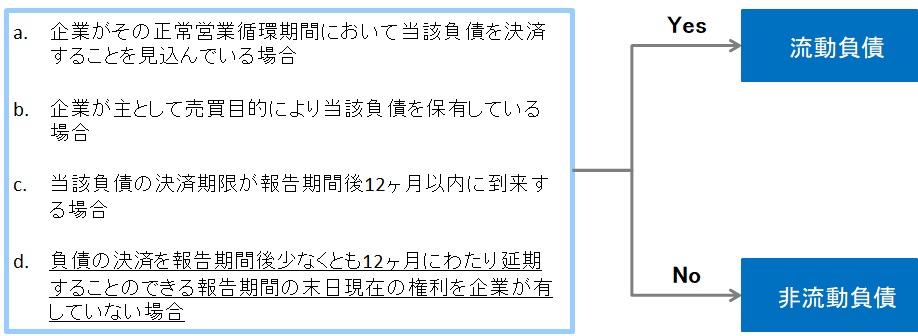

【IAS第1号第69項】

企業は、以下のいずれかの場合に負債を流動負債に分類しなければならない。

(1)少なくとも12ヶ月にわたり決済を延期する権利

修正前のIAS第1号第69項(d)では、負債を非流動に分類する要件として、負債の決済を報告期間後少なくとも12ヶ月にわたり延期することのできる「無条件」の権利を有していなければならないと定められていました。しかしながら、通常、借入契約では財務制限条項が付与されるなど、無条件であることは稀であることから、「無条件の」の文言は削除され、当該権利は実質的なものでなければならないこととされました(第72A項)。

また上記に伴い、修正前の第73項における「裁量権」という文言は「権利」に修正されるとともに、負債の分類にあたって、企業が当該権利を行使するか否かは考慮されず、経営者の意図または見込みに影響されないことを明確化しています(第75A項)。

(2)負債の決済

本修正では、負債の「決済」手段の相違が分類に影響するか否かを明確化するため、「決済」の定義を追加しています(第76A項)。

【決済】

負債を流動または非流動に分類する目的上、決済とは負債の消滅をもたらす以下のいずれかを相手方に移転し得るものを指す。

(a) 現金またはその他の経済的資源(例:商品またはサービス)、または

(b) 企業自身の資本性金融商品(ただしIAS第76B項が適用される場合を除く)

上記(b)に関して、第76B項では、転換社債のように、相手方の選択により企業自身の資本性金融商品が発行されることにより、負債が12ヶ月以内に決済される可能性がある場合の分類への影響について明確化を行っています。

すなわち、IAS第32号「金融商品:表示」に基づき、複合金融商品の区分処理によって認識された負債部分であって、資本性金融商品として認識されている転換権の行使に伴って発行される自己の資本性金融商品により、当該負債が12ヶ月以内に決済される可能性がある場合においても、流動または非流動の分類には影響を及ぼさないことが明確化されています。つまり、期末日現在、金融商品の保有者である相手方によって行使可能な転換権が存在し、12ヶ月以内に決済される可能性があったとしても、負債の分類は、その残存期間に基づき判断されると考えられます。

本修正は、既存のIAS第1号における負債の分類規定を変更するものではなく、その要件を明確化するものとされています。したがって、その観点では、企業の財務諸表へ重大な影響を及ぼすものとは想定されていません。しかしながら、既存の分類の判定に経営者の意図を加味していた場合や、財務制限条項が付与されている長期借入金または一部の転換社債の場合などでは、本修正に基づいて分類を再検討する必要が出てくる可能性があり、留意が必要です。

本修正は、IAS第8号「会計方針、会計上の見積りの変更及び誤謬」に基づき、2022年1月1日以降開始する事業年度から遡及適用されます。早期適用は認められ、企業が本修正を早期適用する場合には、その旨を開示しなければなりません。

以上

関連サービスに関するお問合せ >

株式会社プライムジャパン・コンサルティング

代表取締役社長 菊川 真

関連リンク