KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

2017年2月10日、東京証券取引所(以下、「東証」という)より「決算短信・四半期決算短信の様式に関する自由度の向上」のための有価証券上場規程の改正と「決算短信・四半期決算短信作成要領等」の改訂が公表されました。これにより、決算短信・四半期決算短信(以下、「決算短信等」という)について、主として以下の見直しが行われています。

| 決算短信等の見直し |

|---|

|

【概要】

2.要請事項の限定等による自由度の向上

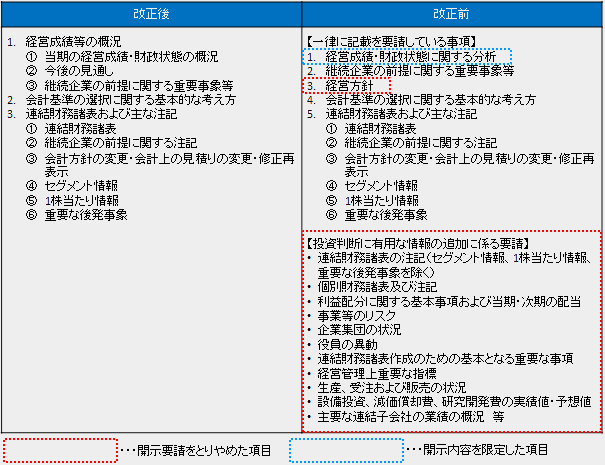

① 「経営方針」の開示要請のとりやめ‐有価証券報告書の開示項目へ‐

「経営方針」は、従来、決算短信における「一律に記載を要請している事項」として開示が求められていました。しかし、昨年4月に公表された金融審議会「ディスクロージャーワーキング・グループ」報告の中で、開示内容の整理・共通化・合理化に向けた提言がなされ、その一環として、これまで決算短信の記載事項とされていた「経営方針」について、有価証券報告書において開示すべきであるとされました。

これを踏まえ、今回の見直しでは、「経営方針」は決算短信における記載を要請する事項からはなくなりました。また、金融庁は、2017年2月14日、「経営方針」を有価証券報告書の記載内容に加えるため、「企業内容等の開示に関する内閣府令」を改正しています。同改正は、2017年3月31日以後に終了する事業年度に係る有価証券報告書から適用されます。

開示府令の改正-「経営方針」の記載は有価証券報告書へ-

|

② 開示を要請する事項の限定

従来、東証は決算短信(サマリー情報)の添付資料として、「一律に記載を要請している事項」のほか、「投資判断に有用な情報の追加」を積極的に行うよう要請していましたが、今回の見直しにあたっては、記載を要請する事項を速報性が求められる項目に限定することとし、これまで記載が求められていた「経営成績・財政状態に関する分析」の内容を整理するとともに、「投資判断に有用な情報の追加」については、記載の要請をとりやめています。

決算短信(添付資料)と開示事項

3.速報性に着目した記載内容の削減による合理化

【連結財務諸表等の添付】

今回の見直しでは、決算短信等の開示を早期化する観点から、投資判断を誤らせるおそれのない場合には、「サマリー情報」および「経営成績等の概況」を先行して開示することができるようにし、「連結財務諸表及び主な注記」および「四半期連結財務諸表及び主な注記」については、準備が整い次第直ちに開示することとされています。この場合には、各社の状況に応じて、「サマリー情報」および「経営成績等の概況」の開示と同時に、企業の状態を適切に理解するために有用な数値情報など、投資者が必要とする財務情報について開示をすることを要請しています。

4.監査および四半期レビューが不要であることの明確化

決算短信等については、今回の見直し以前より、監査および四半期レビュー(以下、「監査等」という)は求められておらず、有価証券報告書などの法定開示に先立って迅速に決算の内容を開示することが要請されていました。

しかし、その一方で、実務上、監査等の終了後に決算短信等を開示している事例も少なくありませんでした。こうした状況に鑑みて、改定後の作成要領等では、「決算短信等の開示に関する要請事項」の中で、「決算短信等には監査等が不要であること」が明示され、監査等の終了を待たずに、「決算の内容が定まった」と判断した時点での早期開示を行うよう、改めて要請されています。また、改定後のサマリー情報の参考様式では、「決算短信は監査の対象外」であることが明記されています。

5.実施時期

有価証券上場規程の改正および決算短信等の作成要領等は、2017年3月末日以後に終了する連結決算に係る決算短信または四半期決算に係る四半期決算短信から適用されます。

関連リンク:

・決算短信の簡素化へ、金融庁 ~会社法と金商法は開示を共通化~

・金融庁、「金融審議会ディスクロージャーワーキング・グループ報告」を公表-制度開示の簡素化・共通化を提言-

・「企業内容等の開示に関する内閣府令」等の改正

外部リンク:

・JPX 規則改正新旧対照表

・JPX 決算短信作成要領・四半期決算短信作成要領

・JPX 決算短信・四半期決算短信の様式に関する自由度の向上について パブリック・コメント

・金融庁 「企業内容等の開示に関する内閣府令」等の改正案に対するパブリックコメントの結果等について