KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

2017年2月10日、東京証券取引所(以下、「東証」という)より「決算短信・四半期決算短信の様式に関する自由度の向上」のための有価証券上場規程の改正と「決算短信・四半期決算短信作成要領等」の改訂が公表されました。これにより、決算短信・四半期決算短信(以下、「決算短信等」という)について、主として以下の見直しが行われています。

| 決算短信等の見直し |

|---|

|

【経緯】

2016年4月18日、金融庁は、「金融審議会ディスクロージャーワーキング・グループ報告-建設的な対話の促進に向けて-」を公表しました。金融審議会「ディスクロージャーワーキング・グループ」では、2015年11月より計5回にわたり、企業情報の開示内容や日程・手続のあり方、非財務情報の開示の充実等について検討を行ってきました。報告書では、金融審議会での検討結果を踏まえ、取引所規則(決算短信)、会社法(事業報告等)、金融商品取引法(有価証券報告書)の開示内容の整理・共通化に向けた提言がなされています。

このうち、決算短信等については、その速報性に比して記載事項が多く、事務負担が過重となっていること、さらに記載内容も有価証券報告書と重複しているとの指摘がなされていました。このため、迅速な情報開示を求める観点から、短信公表前に監査・四半期レビューが終了している必要はないことを明確化するほか、速報性が求められる項目のみを開示することや記載を要請する事項を限定することによって、記載内容の自由度を高めることが提言されていました。

【概要】

1.短信の様式に関する自由度の向上

① 「サマリー情報」- 義務から要請へ -

東証が定める短信の様式のうち、上場会社に対して使用が義務付けられていたサマリー情報については、その使用強制をとりやめることとし、今後は短信作成の際の参考資料として、使用を要請することとしています(「有価証券上場規程第404条」参照)。これは、義務的な記載事項を可能な限り減らし、開示の自由度を高める観点からの措置とされていますが、東証はパブリック・コメントに対する考え方として、今後も引き続き、参考様式に基づいて決算短信の作成・開示を要請するとしています。したがって、実際には、引き続き多くの企業が、東証の参考様式に基づいたサマリー情報を開示することが予想されます。

② 業績予想の開示の在り方の見直し

【様式の一本化】

業績予想については、改正前は「表形式」と「自由記載形式」の2種類の様式がありましたが、今回の作成要領の改訂により「表形式」はなくなっています。具体的には、「2.配当の状況」の下の欄において、「ここには投資者が通期業績を見通す際に有用と思われる情報をご記載ください」としています。

【開示例】

業績予想の開示については、政府の「第4回未来投資会議」(2017年1月27日)において、「過度に短期的、投機的取引に陥ることなく、中長期的な企業価値の向上を後押しする観点から、四半期報告を含め、企業情報開示の在り方を見直し、投資家が真に求める情報が効率的・効果的に開示されるように」する方針が示されていました。この方針を踏まえ、東証は、今回の改正において、実際の記載例をできるだけ多く例示することで、多様かつ柔軟な開示が可能であることを明確にしたとしています。

この点、改定後の決算短信等の作成要領等では、「②決算短信(サマリー情報)の記載上の注意事項」の「開示・記載上の注意」において、以下の記載例を示しています。

| 業績予想の開示例 |

|---|

|

このうち、「2.業績の予想値を記載しない旨やその理由を記載する例」については、以下のような文例を挙げています。

| 現時点では業績に影響を与える未確定な要素が多いため、業績予想を数値で示すことが困難な状況です。連結業績予想については、合理的に予測可能となった時点で公表します。 |

| 当社は各国の資本市場において多角的に投資金融サービス業を展開しており、また当該市場には経済情勢、相場環境等に起因するさまざまな不確実性が存在しております。このため当社は、業績予想の記載は行っておりません。 |

【業績予想の開示状況】

それでは、これまでの業績予想の開示状況は、どのようになっているのでしょうか。

東証が、毎年6月に公表している「決算短信発表状況の集計結果」によりますと、2016年3月期決算の東証上場2,354社のうち、業績予想の開示をしているのは2,265社(96.2%)となっており、ほとんどの上場会社が業績予想の開示をしていることがわかります。

また、開示形式は、ほとんどが「表形式」を採用しています(99.6%)。今回の作成要領の改訂により、参考様式から「表形式」はなくなっていますが、この点、東証は、従来からすでに業績予想欄のない様式を提供し、各社の判断で必要に応じた開示が行われているところであり、その位置づけは変わらないとコメントしています。したがって、今後も従来の表形式等に基づいた業績予想の開示は可能と考えられます。

業績予想の開示状況

業績予想の開示対象期間(特定値)

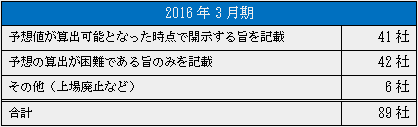

業績予想の開示なしの内訳

関連リンク:

・決算短信の簡素化へ、金融庁 ~会社法と金商法は開示を共通化~

・金融庁、「金融審議会ディスクロージャーワーキング・グループ報告」を公表-制度開示の簡素化・共通化を提言-

・「企業内容等の開示に関する内閣府令」等の改正

外部リンク:

・JPX 規則改正新旧対照表

・JPX 決算短信作成要領・四半期決算短信作成要領

・JPX 決算短信・四半期決算短信の様式に関する自由度の向上について パブリック・コメント

・金融庁 「企業内容等の開示に関する内閣府令」等の改正案に対するパブリックコメントの結果等について