KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

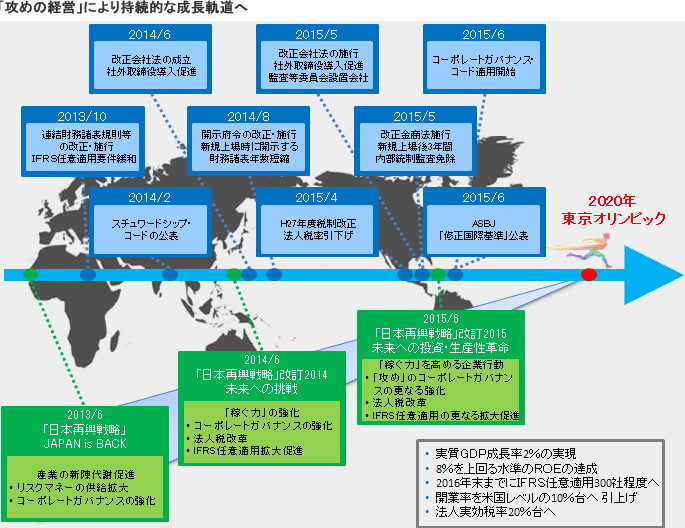

2015年6月30日、「日本再興戦略」改訂2015-未来への投資・生産性革命―(以下、「再興戦略改訂2015」という)が閣議決定された。日本再興戦略は、アベノミクスにおける第三の矢「成長戦略」を担う施策として、これまでに「日本再興戦略」(2013年6月)、「日本再興戦略」改訂2014(2014年6月)が公表され、コーポレート・ガバナンスの強化、IFRS任意適用拡大促進等のための政策措置が打ち出され、実行に移されてきた。

今回の再興戦略改訂2015では、アベノミクスは「第二ステージ」に入ったとして、デフレ脱却に向けた動きを確実なものにするための諸施策が掲げられており、アクションプランとしてコーポレートガバナンスの強化やIFRS任意適用の拡大促進等が引続き盛り込まれている。本稿では、再興戦略改訂2015の概要について説明するとともに、一連の再興戦略が及ぼしてきた影響と今後の課題について概観する。なお、文中の意見にわたる部分は筆者の私見であることをお断りしておく。

再興戦略改訂2015では、設備・技術・人材等に対する「未来投資による生産性革命の実現」と、活力ある日本経済を取り戻す「ローカル・アベノミクスの推進」の二つを車の両輪と位置付け、その実現のための具体的なアクションプランとして、「日本産業再興プラン」、「戦略市場創造プラン」、「国際展開戦略」の3つを掲げている。

これらアクションプランの一環として、「コーポレートガバナンスの強化」と「持続的成長に向けた企業と投資家の対話促進」、「IFRS任意適用企業の更なる拡大促進」が具体的施策として含まれている。以下においては、これら3つの施策について、その概要を示す。

|

「攻め」のコーポレートガバナンスの更なる強化として、大きく4項目が挙げられている。

|

「スチュワードシップ・コード」( 2014年2月公表)と「コーポレートガバナンス・コード」( 2015年6月適用開始)が車の両輪となり、企業の持続的な成長が促されるよう、積極的にその普及・定着を図る必要があるとし、その一環として、企業・株主間の対話がコーポレートガバナンス・コードの趣旨・精神にかなった形で円滑に行われていくよう、取引所と連携して全般的な状況の把握を行い、その結果を公表するとしている。

また、コーポレートガバナンスの実践を後押しする環境整備の重要性に鑑み、以下に関する会社法の解釈指針(具体的な事例集を含む)を作成し、公表することが謳われている。

|

あわせて、中長期の企業価値創造を促すためのインセンティブを経営陣に付与することができるよう、金銭でなく株式による報酬、業績に連動した報酬等の柔軟な活用を可能とするための仕組みの整備等を図るとしている。

さらに、経営経験者が異業種の社外取締役に就任すること等により、それまでに培ってきた知識・経験を幅広く活用できるよう、国内外の具体的事例の収集・普及促進を通じて、独立社外取締役となる人材の確保を推進するとしている。

持続的な企業価値向上等のためには、企業と投資家・株主が、建設的な対話を行うことが重要であるとした上で、市場機能の発揮や投資家保護など幅広い観点から、企業の情報開示、株主総会プロセス等を取り巻く諸制度や実務を横断的に見直し、以下に示す全体として実効的で効率的な仕組みを構築するとしている。

◆株主総会プロセスの見直し等

|

2008年のG20首脳宣言において示された「単一で高品質な国際基準を策定する」との目標の実現に向け、引き続きIFRSの任意適用企業の拡大促進に努めるとしている

。 そのための方策の一環として、IFRS適用企業の実際の開示例や最近のIFRSの改訂も踏まえ、IFRSに基づく財務諸表等を作成する上で参考となる様式の充実・改訂を行うことが示されている。また、本年3月末の年度決算に係る決算短信から開示されている「会計基準の選択に関する基本的な考え方」について、東証と連携して分析を行い、IFRSへの移行に係る検討に資するよう、IFRSの適用状況の周知を図るとしている。

【コメント】

今から約2年半前に安倍政権が発足した当時、日本はデフレ経済の真っただ中にあったが、いわゆるアベノミクスの「第一の矢」(大規模な金融緩和)と「第二の矢」(拡張的財政政策)を契機にデフレ脱却の足掛かりをつけることには成功した。どんな政策にもプラスの側面とマイナスの側面があると思うが、何より閉塞感に包まれていた時代のムードを、多かれ少なかれ期待に変えることが出来たことは大きい。いわば長年蓄積したマグマがエネルギーとなってロケットは一気に発射した。

大胆な金融財政政策によって回りだした経済の歯車を一過性のものに終わらせないためにも、「第三の矢」である成長戦略が大きなカギを握っている。その意味でも、幅広い分野に及ぶ「日本再興戦略」は、その実行力がこれから問われることになるが、再興戦略改訂2014において、一丁目一番地に位置付けられた「ガバナンスの強化」に関しては、すでにこれまでにおいて大きく前進し、一定の成果を挙げてきたと評価できる。ガバナンス改革の柱となっているのは、会社法改正(今年5月施行)とコーポレートガバナンス・コード(今年6月適用開始)であるが、これらによって日本のコーポレートガバナンスを取り巻く状況は大きく変貌した。その特徴は、国外を含む投資家サイドの視点に立った制度の導入促進である。

ガバナンスを巡る議論は、以前から行われてきたものの、その間、大きな進展は見られず、具体的な運用については、個々の企業の経営判断にゆだねられていたのが実情であった。それが今回のガバナンス改革によって、社外取締役の導入促進を始めとする諸政策の実施や指針の適用が開始された。また、コーポレートガバナンスの強化に加えて、新規上場に関する制度の見直しやIFRS導入促進に向けた取組みによって、IPO社数やIFRS任意適用企業数も、ここ数年で着実に増加してきている。企業規律とROEの向上を主眼とするガバナンス改革、グローバル化への対応を主眼とするIFRS任意適用の拡大、そして産業の活性化を主眼とする新規公開の促進は、日本再興戦略における産業政策の3本柱と考えられるが、会計財務分野を巡るこのような変革は、バブル崩壊やアジア通貨危機、そしてレジェンド問題に揺れたことを契機として推し進められた会計ビックバン以来と言っても差し支えない。

このように着実な成果を挙げてきたと言える成長戦略ではあるが、今回の再興戦略改訂2015に盛り込まれた施策に関しては、コーポレートガバナンスの更なる強化、法人税改革、IFRS任意適用の更なる拡大等、メニュー自体は従来から引き継がれたものであり、新鮮味に欠ける印象は否めないことも事実である。また、新規公開会社における取引や情報開示のあり方に係る問題や大手企業における不適切会計を巡る問題も取り沙汰されている。今後の焦点は、ガバナンス改革を始めとして、これまでに整備された制度・仕組みを通じて、最終的に、如何にして企業価値の向上と競争力の強化につなげていくことができるのかという点に絞られる。再興戦略改訂2015では、アベノミクスは「第二ステージ」に入ったと記されているが、2020年の東京オリンピックを目指して、まさにオールジャパンで、その真価が問われる段階に入ったと言える。

外部リンク:「日本再興戦略」改訂2015を閣議決定