KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

企業会計基準委員会(ASBJ)は、2020年6月3日、実務対応報告公開草案第59号「LIBORを参照する金融商品に関するヘッジ会計の取扱い(案)」(以下、「本公開草案」という)を公表しました。

金利指標改革を巡る議論が進む中、多様な金融取引(貸出、債券、デリバティブ等)において最も広く利用されているロンドン銀行間取引金利(London Interbank Offered Rate、以下「LIBOR」という)の公表が、2021年12月末をもって恒久的に停止され、参照する金利指標の置換が行われる可能性が高まっています。Liborを参照する金融取引は世界中で幅広く行われているため、金利指標改革の実施に伴い大きな影響が生じるおそれがあります。

そこで、ASBJでは、金利指標改革に起因する会計上の論点に関して検討を重ねた結果、今般、LIBORを参照する金融商品について必要と考えられるヘッジ会計に係る会計処理および開示上の取扱いを明らかにするために、本公開草案を公表しました。

コメント期限:2020年8月3日

本公開草案では、金利指標改革に起因して公表が停止される見通しであるLIBOR を参照する取引のうち、以下の金融商品を適用範囲とし、特例的な取扱いを定めています。

ここで「契約の切替」とは、既存の契約をその満了前に中途解約し、直ちに新たな契約を締結することをいいます。

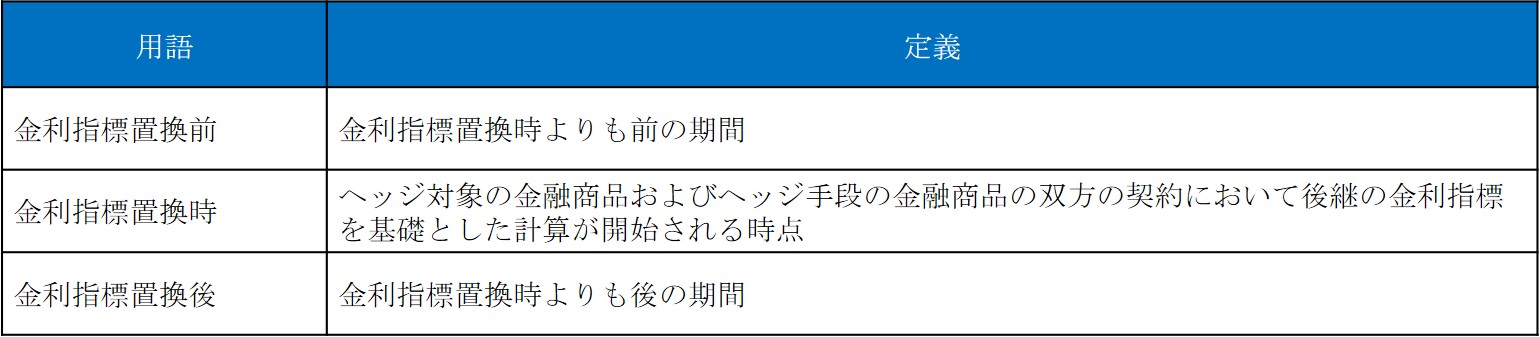

本公開草案において用いる用語について、以下のとおり定義されています。

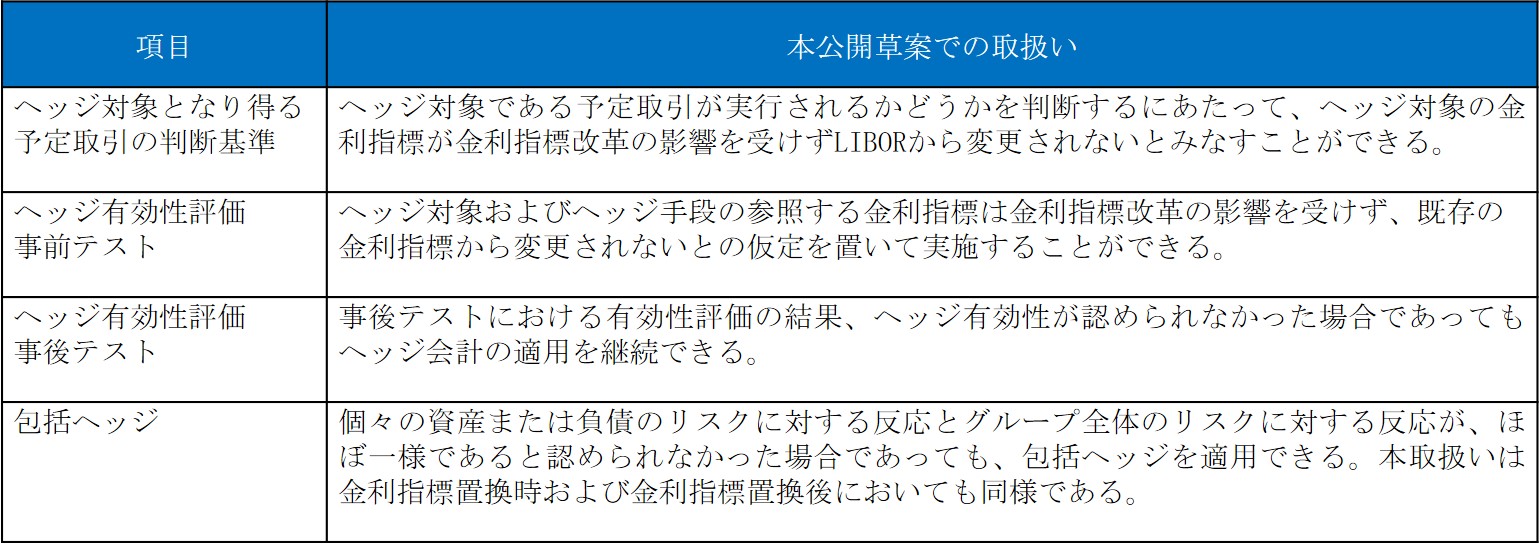

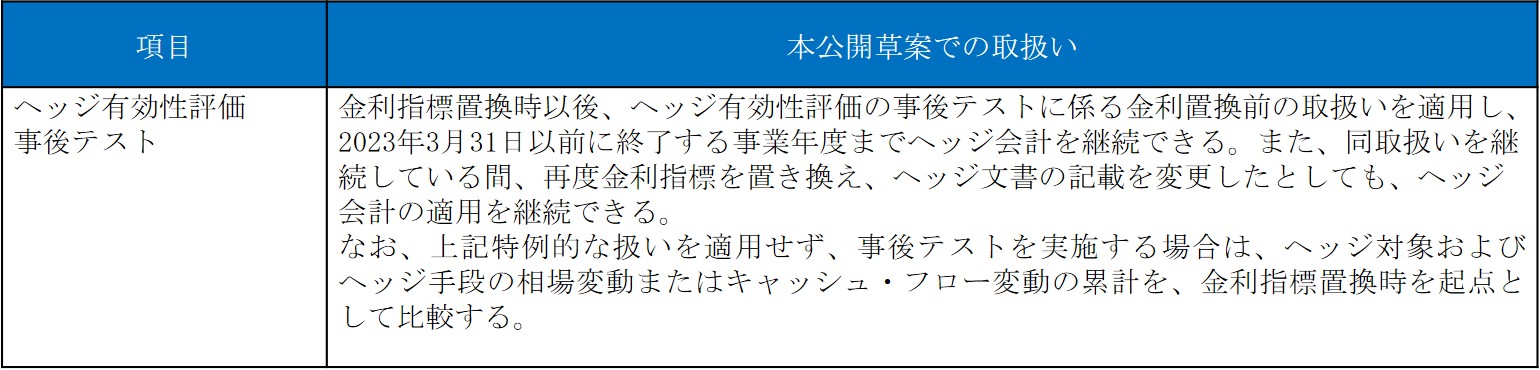

本公開草案では、その適用範囲に含まれる金融商品をヘッジ対象またはヘッジ手段としてヘッジ会計を適用している場合、以下の特例的な取扱いを定めています。

【金利指標置換前】

【金利指標置換時】

【金利指標置換後】

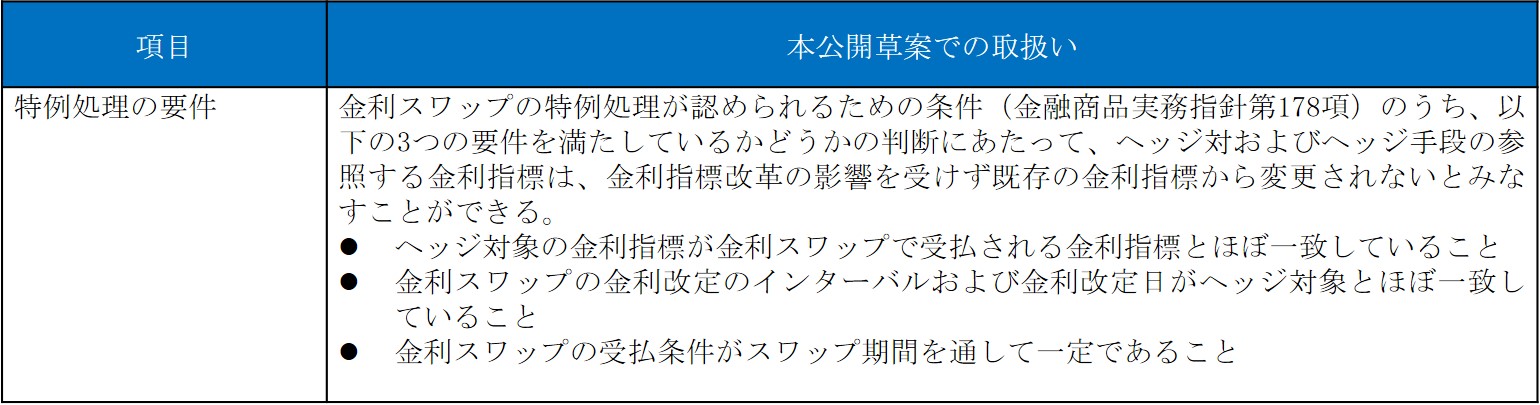

金利スワップの特例処理について、以下の特例的な取扱いが定められています。

【金利指標置換前】

【金利指標置換後】

振当処理について、以下の特例的な取扱いが定められています。

【金利指標置換前】

【金利指標置換後】

本公開草案では、以下の注記が提案されています。

公表日以後適用することができるものとし、また、ヘッジ関係ごとにその適用を選択することができるものとすることが提案されています。

以上

関連サービスに関するお問合せ >

株式会社プライムジャパン・コンサルティング

代表取締役社長 菊川 真

関連リンク