KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

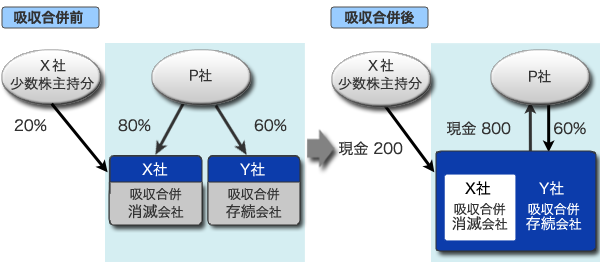

親会社P社は期首に80%子会社X社を消滅会社とし、60%子会社Y社を存続会社とする吸収合併を行った。

この合併に際して、消滅会社X社の株主(P社およびX社株主)は現金1,000を受け取った。

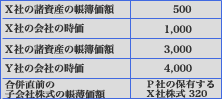

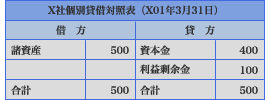

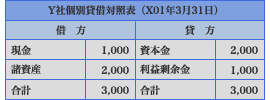

<合併直前のX社およびY社の個別貸借対照表>

上記前提条件の場合における

(1)株主P社の個別財務諸表上の会計処理

(2)存続会社Y社の個別財務諸表上の処理

(3)株主P社の連結財務諸表上の処理

改ページいれます

合併の対価である現金と子会社株式の帳簿価額との差額を交換損益として認識する。

現金等 | 800 | X社株式(子会社株式) | 320 |

交換損益 | 480 | ||

存続会社Y社が消滅会社X社から受け入れる資産および負債は、合併期日前日に付された適正な帳簿価額に基づいて計上し、X社の株主資本と取得の対価として支払った現金等の財産の額との差額をのれんとして計上する(適用指針243項(1))。

諸資産 | 500 | 現金 | 1,000 |

のれん | 500 | ||

X社は合併により消滅しているため、連結上の開始仕訳の振り戻しを行い、個別財務諸表上認識した交換損益を連結上は未実現の損益として消去する。

① 子会社株式(X社株式)に関する開始仕訳

資本金 | 400 | X社株式(子会社株式) | 320 |

少数株主持分 | 80 | ||

利益剰余金 | 20 | 少数株主持分 | 20 |

取得後剰余金100×少数株主持分20%=20

② 子会社株式(X社株式)に関する開始仕訳の振り戻し(合併による消滅のため)

X社株式(子会社株式) | 320 | 資本金 | 400 |

少数株主持分 | 80 | ||

少数株主持分 | 20 | 利益剰余金 | 20 |

③ 子会社株式(X社株式)の個別財務諸表上認識した交換損益の修正

交換損益(※1) | 480 | 利益剰余金(※2) | 80 |

のれん(※3) | 400 | ||

(※1)P社の個別財務諸表上で認識した交換損益480は連結上未実現損益として消去する。

(※2)X社を連結していたことにより生じていた親会社P社の取得後剰余金持分100×80%=80を認識する。

(※3)Y社で認識したのれん500のうち、P社持分80%分の400は連結内部で生じたものであり消去する。