KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

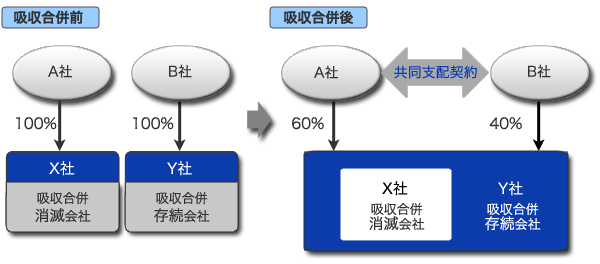

A社の100%子会社X社を吸収合併消滅会社とし、B社の100%子会社Y社を吸収合併存続会社とする吸収合併により、X社の株主はY社の株式300株を受け取った。

この際、A社とB社はY社を共同支配する契約を締結し、当該吸収合併は共同支配企業の形成と判定された。

この結果、合併後のY社(株数500株)に対する持分比率は、A社が60%(300株)、B社が40%(200株)となった。

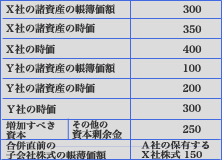

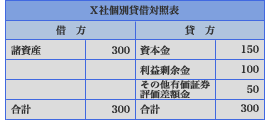

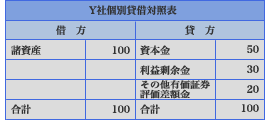

<X社とY社の合併直前の個別貸借対照表>

上記前提条件の場合における

(1)存続会社Y社の個別財務諸表上の会計処理

(2)共同支配投資企業A社の個別財務諸表上の会計処理

(3)共同支配投資企業A社の連結財務諸表上の会計処理

改ページいれます

① 資産及び負債の会計処理

共同支配企業の形成と判定された場合、存続会社Y社は、移転された資産および負債を合併期日の前日の消滅会社X社の帳簿価額で引き継ぐ(企業結合適用指針184項)。

② 増加資本の会計処理

原則として、消滅会社の合併期日前日の適正な帳簿価額による株主資本の額を、払込資本(資本金または資本剰余金)として処理する。

増加すべき資本の内訳項目(資本金・資本準備金またはその他資本剰余金)は,会社法の規定に基づく株主払込変動額の範囲内で合併契約書で定めた金額となる。

本設例では、全額その他の資本剰余金としている。

なお、存続会社は,消滅会社の合併期日前日の資本金,資本準備金,その他資本剰余金,利益準備金およびその他利益剰余金の内訳科目をそのまま引き継ぐことができる。

諸資産 | 300 | その他の資本剰余金 | 250 |

その他有価証券評価差額金 | 50 | ||

共同支配投資企業A社は、個別上、移転した子会社株式Xの適正な帳簿価額150に基づいて、Y社に対する投資の取得原価を算定することになる。

Y社株式(共同支配企業株式) | 150 | X社株式(子会社株式) | 150 |

連結財務諸表上、これまで連結していた子会社については、共同支配企業の形成時点の持分法による投資評価額にて共同支配企業株式へ振り替え、持分法を適用する(企業結合適用指針190項)。

① 持分法の適用

Y社株式(共同支配企業株式) | 100 | 利益剰余金 | 100 |

被結合企業の株主A社の連結財務諸表上,これまで連結していた被結合企業X社について,Y社に対する投資の取得原価を共同支配企業の形成時点における持分法による投資評価額へと修正する(子会社株式Xに関する開始仕訳とその振戻しを行うとともに,100%子会社としてX社に対して連結上計上していた取得後剰余金100を、持分法による取得後剰余金100として認識する)。

② のれんの算定

Y社に係るA社の持分の増加額(取得分60%)について,持分法適用上,のれん60(借方)(=Y社に対して投資したとみなされる額 180(*l)-Y社に係るA社の持分の増加額 120(*2))を算定する。

(*1)Y社に対して投資したとみなされる額 180=Y社の時価300×60%

(*2)Y社に係るA社の持分の増加額 120=合併直前の存続会社Y社の資本(諸資産の時価)200×A社の持分比率の増加60%

③ 持分変動差額の認識

Y社株式(共同支配企業株式) | 60 | 持分変動差額 | 60 |

吸収合併により消滅したX社の事業に係るA社の持分の減少(40%)により生じた差額 60(貸方)(=X社の事業が移転したとみなされる金額160(*3)-X社の事業に係るA社の持分の減少額100(*4))を算定する。

(*3)X社の事業が移転したとみなされる金額160=X社の時価400×40%

(*4)X社の事業に係るA社の持分の減少額100=X社の株主資本250×A社の持分比率の減少40%