KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

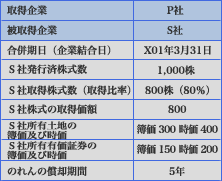

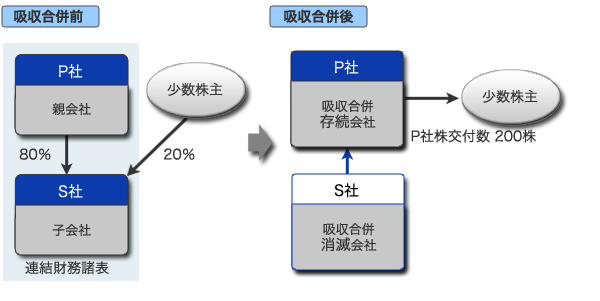

親会社P社は、買収によりX01年3月31日にS社株式の80%を800で取得し子会社とした。そして、X02年4月1日にP社はS社を吸収合併した。

<P社によるS社株式の取得(X01年3月31日)>

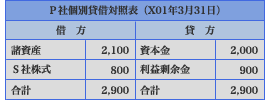

<X01年3月31日におけるP社及びS社の個別貸借対照表>

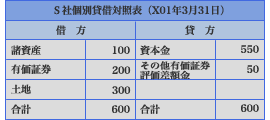

<X02年3月31日におけるP社及びS社の個別貸借対照表>

<P社によるS社の吸収合併(X02年4月1日)>

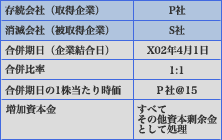

X02年4月1日にP社はS社を合併した。

S社の発行済株式数は1,000株で、合併比率は1:1であった。

合併にあたり、P社は新株をS社の少数株主に200株(時価30)を交付した。P社は新株発行に伴う増加資本金の全額をその他資本剰余金とした。

上記前提条件の場合における

(1)A社によるX01年3月31日における株式取得に係る個別財務諸表上の会計処理

(2)A社によるX01年3月31日における連結財務諸表上の会計処理

(3)A社によるX02年3月31日における連結財務諸表上の会計処理

(4)A社によるX02年4月1日における合併に係る会計処理

改ページいれます

S社株式 | 800 | 現金・預金 | 800 |

P社はS社株式をX01年3月31日に800で取得

① 土地の時価評価による評価差額の計上

土地 | 100 | 土地再評価差額金 | 100 |

土地の時価400-土地の帳簿価額300=土地再評価差額100

※税効果は考慮しない。

② 投資と資本の相殺消去

資本金 | 550 | S社株式 | 800 |

その他有価証券評価差額金 | 50 | 少数株主持分(※2) | 140 |

土地再評価差額金 | 100 | ||

のれん(※1) | 240 | ||

(※1)取得時ののれんは、S社株式の取得原価800とS社の取得時の純資産700(資本金550+その他有価証券評価差額金50+土地再評価差額金100)の80%である560との差額240となる。

(※2)少数株主持分は、S社の取得時の純資産700の少数株株主持分割合20%である140となる。

③ X01年3月31日のP社の連結財務諸表

諸資産 | 2,200 | 少数株主持分 | 140 |

有価証券 | 200 | 資本金 | 2,000 |

土地 | 400 | 利益剰余金 | 900 |

のれん | 240 | ||

| 合計 | 3,040 | 合計 | 3,040 |

① 開始仕訳

土地 | 100 | 土地再評価差額金 | 100 |

資本金 | 550 | S社株式 | 800 |

その他有価証券評価差額金 | 50 | 少数株主持分(※2) | 140 |

土地再評価差額金 | 100 | ||

のれん(※1) | 240 | ||

前期仕訳(土地の時価評価による評価差額の計上および投資と資本の相殺消去仕訳)の引き継ぎ仕訳を開始仕訳とする。

② S社当期利益の按分

少数株主損益 | 100 | 少数株主持分(※) | 100 |

(※)S社の当期利益500を少数株株主持分20%に按分する(500×20%=100)。

③ その他有価証券評価差額金(取得後剰余金)の按分

その他有価証券評価差額金 | 10 | 少数株主持分(※) | 10 |

(※)その他有価証券評価差額金の増加額50(=X02年3月31日のその他有価証券評価差額金1,000-X01年3月31日のその他有価証券評価差額金50)を少数株主持分に按分する(増加額50×20%=10)

④ のれんの償却(取得後剰余金)の按分

のれん償却 | 48 | のれん(※) | 48 |

(※)取得時のれん240を5年間で償却する(240÷5=48)。

⑤ X02年3月31日のP社の連結財務諸表

諸資産(※1) | 3,700 | 少数株主持分(※5) | 250 |

有価証券(※2) | 250 | 資本金(※6) | 2,000 |

土地(※3) | 400 | 利益剰余金(※7) | 2,252 |

のれん(※4) | 192 | その他有価証券評価差額金(※8) | 40 |

| 合計 | 4,542 | 合計 | 4,542 |

(※1)P社諸資産3,100+S社諸資産600=3,700

(※2)S社有価証券=250

(※3)S社土地300+再評価差額100=400

(※4)取得時のれん240-償却額48(240÷5)=192

(※5)取得時剰余金140(S社の取得時の純資産700(資本金550+その他有価証券評価差額金50+土地再評価差額金100)×20%)と取得後剰余金100(当期利益500×20%)およびその他有価証券評価差額金10(50×20%)の合計(250)となる。

(※6)P社資本金=2,000

(※7)P社利益剰余金1,900とS社の取得後剰余金400(当期利益500×80%)からのれん償却額48を控除した2,252となる。

(※8)S社のその他有価証券評価差額金の支配獲得後の増加額50のうち親会社持分80%が計上される。

改ページいれます

親会社と連結子会社の合併は、共通支配下の取引に該当する。共通支配下の取引は親会社の立場からは内部取引と考えられるため、個別財務諸表上は事業の移転元の適正な帳簿価額を基礎として会計処理され、連結財務諸表上はすべて消去されることとなる。

ただし、連結子会社の資産および負債を連結財務諸表上修正している場合には、親会社の合併受入仕訳においても連結財務諸表上の金額である修正後の帳簿価額により計上する。

一方、「少数株主との取引」は,親会社の立場からは外部取引と考えられるため,個別財務諸表上および連結財務諸表上のいずれも時価を基礎として会計処理され,また,連結財務諸表上はのれん(または負ののれん)が計上されることになる。

① 増加資本金およびのれんの会計処理

増加資本金およびのれんの会計処理は親会社持分部分と子会社持分部分に区分して、会計処理を行う。

諸資産(80%) (※1(ⅰ)) | 480 | S社株式 | 800 |

有価証券(80%) (※1(ⅱ)) | 200 | その他有価証券評価差額金(※2) | 40 |

土地(80%)(※1(ⅲ)) | 320 | 抱合せ株式消滅差益(※4) | 352 |

のれん(※3) | 192 | ||

(※1)子会社から受け入れる資産および負債は連結財務諸表上の帳簿価額により引き継ぐ。

(ⅰ)諸資産600×80%=480

(ⅱ)有価証券250×80%=200

(ⅲ)土地400×80%=320

(※2)その他有価証券評価差額金については,投資と資本の相殺消去の対象とされていない50(支配獲得後に増減した額)について引き継ぐ。その他有価証券評価差額金の支配獲得後の増加額50×80%=40

なお、土地地再評価差額金は、支配獲得時に投資と資本の消去対象とされているため、引き継がない。

(※3)のれんの未償却残高192は、親会社持分に相当するものであるため、合併時にも親会社持分相当額として計上する。当該金額は連結上の帳簿価額として、親会社の個別財務諸表に引き継がれる。

(※4)親会社持分相当額1,152(のれんの未償却残高192を含む)と親会社が合併直前に保有していた子会社株式(抱合せ株式)の帳簿価額800の差額352を,特別損益(抱合せ株式消滅差損益)に計上する。

この金額は,P社の連結財務諸表における取得後剰余金(支払配当を除き,のれん償却額を含む)と基本的に一致する(すなわち、取得後剰余金400(取得後剰余金500×80%)からのれん償却額48を控除した額と抱合せ株式消滅差益352は一致する)。なお、P社の連結財務諸表上は、過年度に認識済みの損益であるため,利益剰余金と相殺消去する。

親会社持分相当額960=1,200(※A)×80%=諸資産480+有価証券200+土地320-その他有価証券評価差額40

(※A)子会社S社の帳簿価額1,050+株式取得時の時価評価差額150=1,200

諸資産(20%) (※5(ⅰ)) | 120 | その他資本剰余金 (※7) | 300 |

有価証券(20%) (※5(ⅱ)) | 50 | その他有価証券評価差額金(※6) | 10 |

土地(20%) (※5(ⅲ)) | 80 | ||

のれん | 60 | ||

(※5)子会社から受け入れる資産および負債は連結財務諸表上の帳簿価額により引き継ぐ。

(ⅰ)諸資産600×20%=120

(ⅱ)有価証券250×20%=50

(ⅲ)土地400×20%=80

(※6)その他有価証券評価差額金については、支配獲得後の増加額50の少数株主持分20%である10を計上する。

(※7)取得の対価(少数株主に交付した親会社株式の時価)300が増加すべき資本となる。

(※8)取得の対価300と子会社から受け入れる資産および負債の少数株主持分相当額240との差額60をのれんとする。

② X02年4月1日のP社の個別貸借対照表

以上の仕訳の結果、P社の個別貸借対照表は以下のとおりとなる。

諸資産 | 3,700 | 資本金 | 2,000 |

有価証券 | 250 | 利益剰余金 | 300 |

土地 | 400 | 利益剰余金 | 2,252 |

のれん | 252 | その他有価証券評価差額金 | 50 nbsp; |

| 合計 | 4,602 | 合計 | 4,602 |