KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

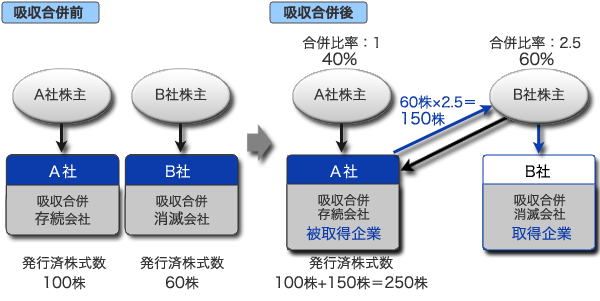

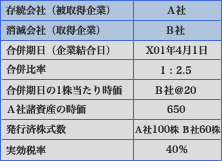

A社とB社が合併したが、A社が吸収合併存続会社となっているが、会計上の取得企業はB社と判定された。

合併比率(A社:B社)は1:2.5であり、合併期日直前のB社株の時価は1株当たり20であった。

A社とB社の発行済株式数は、A社が100株、B社が60株であった。

上記前提条件の場合における

(1)存続会社A社によるX01年4月1日の個別財務諸表上の会計処理

(2)存続会社A社によるX01年4月1日の連結財務諸表上の会計処理

改ページいれます

吸収合併において存続会社が議決権のある株式を交付するが、消滅会社の株主が結合後存続会社の議決権の過半数を有する場合、企業結合会計上はY社(消滅会社)が取得企業となり、X社(存続会社)が被取得企業となる。

逆取得の場合の会計処理のポイントは以下のとおり

・存続会社の個別財務諸表上、存続会社(被取得企業)は、消滅会社(取得企業)の資産および負債を合併直前の適正な帳簿価額により計上する。

・存続会社の連結財務諸表上,存続会社を被取得企業として,パーチェス法を適用する。

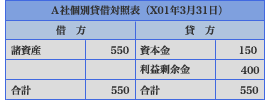

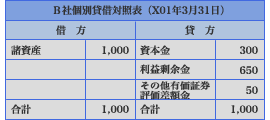

会社法上存続会社A社の資産および負債を時価評価することはできないため、B社の合併期日前日に算定した適正な帳簿価額により資産・負債を受け入れ、その差額のうち、B社の株主資本の額を原則としてA社の株主資本とし、株主資本項目以外の項目(評価・換算差額等)については、適正な帳簿価額を引き継ぐ。

・本設例においては、B社の株主資本の額はA社の払込資本とし,その全額を資本剰余金としている。

諸資産 | 1,000 | 資本剰余金 | 950 |

その他有価証券評価差額金 | 50 | ||

諸資産 | 1,550 | 資本金 | 150 |

資本剰余金 | 950 | ||

利益剰余金 | 400 | ||

その他有価証券評価差額金 | 50 | ||

| 合計 | 1,550 | 合計 | 1,550 |

改ページいれます

① 取得原価の算出

合併が逆取得となる場合、取得対価となる財の時価はX社株主が合併後の会社に対する実際の議決権比率と同じ比率を保有するのに必要なY社株式を、Y社が交付したものとみなして算定する(適用指針85項(1))。

以下の計算式から交付したとみなされるY社株式数は40株となり、Y社株式の時価は前提条件から20であるため、取得価額は800(40株×@20)となる。

・A社株主の結合後企業に対する議決権比率

合併前のA社発行済株式数100÷合併後のA社発行済株式数250=40%

・上記議決権比率40%となるように、B社が交付したとみなす株式数(y)

y÷(y+60)=40%

y=40

・取得原価

B社株40株×時価20=800

② 取得原価の配分額

取得原価の配分は、企業結合日におけるA社諸資産の時価650で受け入れる。

③ のれんの計算

のれんは、取得原価800から会計上の被取得企業A社から受け入れた資産及び負債の正味の時価650を差し引いた150となる。

以上の①から③をまとめると、仕訳は以下のとおりとなる。

諸資産 | 650 | 払込資本(資本剰余金) | 800 |

のれん | 150 | ||

④ 増加すべき資本の額

逆取得の場合の連結貸借対照表上の資本金は存続会社A社の資本金150とする。

そのため、合併直前のA社の資本金150とB社の資本金300との差額150を、資本剰余金に振り替える(第85項(3))。

資本金 | 150 | 資本剰余金 | 150 |

この結果、A社の連結貸借対照表は以下のようになる。

諸資産 | 1,650 | 資本金 | 150 |

のれん | 150 | 資本剰余金 | 950 |

利益剰余金 | 650 | ||

その他有価証券評価差額金 | 50 | ||

| 合計 | 1,800 | 合計 | 1,800 |