KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

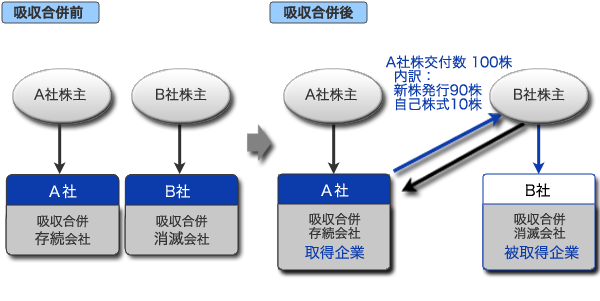

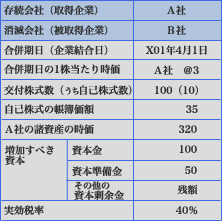

A社とB社はX01年4月1日を合併期日としてA社を存続会社とする吸収合併を行った。

当該合併は取得と判定され、A社が取得企業、B社が被取得企業とされた。

A社は、B社株主へのA社株式の交付にあたり、自己株式10株(帳簿価額35)および新株90株(時価270)を発行した。

上記前提条件の場合における

(1)取得企業A社のX01年4月1日における会計処理

改ページいれます

① 取得原価の算出

取得原価は、時価が3の株式100株を対価として交付しているので300となる。

② 取得原価の配分

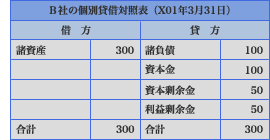

この取得原価を識別可能資産と識別可能負債に、それぞれの時価を基礎として配分するため、諸資産320、諸負債140(帳簿価額100+未払法人税40(※1))で受け入れる。

(※1)被合併会社B社において、合併対価300に対して純資産額200であるため移転損益100が計上され、当該移転差益に対する未払法人税40(100×実効税率40%)はA社の受入負債となる。

③ のれんの算定

受入純資産額は諸資産320と諸負債140の差額180となり、この受入純資産額180と取得原価300の差額との差額120がのれんとなる。

④ 増加資本の会計処理

増加資本の金額は、契約により決められるため資本金と資本準備金の額は【前提条件】にあるとおりとなる。

残額は資本剰余金となるが、交付したA社株式のうち自己株式を充当している部分については、自己株式の帳簿価額35を控除した額となる。

諸資産 | 320 | 諸負債 | 100 |

のれん | 120 | 未払法人税等 | 40 |

自己株式 | 35 | ||

資本金 | 100 | ||

資本準備金 | 50 | ||

その他の資本剰余金 | 115 | ||