KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

企業会計基準委員会(ASBJ)は、2019年10月30日、企業会計基準公開草案第66号(企業会計基準第29号の改正案)「収益認識に関する会計基準(案)」等(以下、「本公開草案」という)を公表しました。

ASBJは、2018年3月30日、わが国における収益認識に関する包括的な会計基準として、企業会計基準第29号「収益認識に関する会計基準」(以下、「2018年会計基準」という)を公表しました。しかしながら、2018年会計基準では、必要最低限の注記事項のみ規定し、収益認識に関する表示および注記事項については、2018年会計基準の適用までに検討することとされていました。本公開草案は、当該収益認識に関する表示および注記事項についての検討に基づき、公表されたものです。

本公開草案では、開示目的に照らして重要性に乏しいと認められる項目を除き、原則としてIFRS15号「顧客との契約から生じる収益」(以下、「IFRS第15号」という)の注記事項のすべての項目を含めることを提案しています。

コメント募集期限:2020年1月10日

ASBJは、2018年3月30日、わが国における収益認識に関する包括的な会計基準として、「2018年会計基準および企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」を公表しました。2018年会計基準の早期適用時では、必要最低限の注記事項(企業の主要な事業における主な履行義務の内容および企業が当該履行義務を充足する通常の時点(収益を認識する通常の時点))のみを定め、2018年会計基準が適用される時(2021年4月1日以後開始する連結会計年度および事業年度の期首)までに、注記事項を検討することとされていました。また、収益の表示に関する事項についても、2018年会計基準が適用される時までに検討することとされていました。 このような取扱いを踏まえ、ASBJは、2019年3月より審議を開始し、2019年10月30日に以下の会計基準および適用指針の公開草案を公表しました。

○ 企業会計基準公開草案第66号(企業会計基準第29号の改正案)

「収益認識に関する会計基準(案)」

○ 企業会計基準適用指針公開草案第66号(企業会計基準適用指針第30号の改正案)

「収益認識に関する会計基準の適用指針(案)」

○ 企業会計基準公開草案第67号(企業会計基準第12号の改正案)

「四半期財務諸表に関する会計基準(案)」

○ 企業会計基準適用指針公開草案第67号(企業会計基準適用指針第14号の改正案)

「四半期財務諸表に関する会計基準の適用指針(案)」

○ 企業会計基準適用指針公開草案第68号(企業会計基準適用指針第19号の改正案)

「金融商品の時価等の開示に関する適用指針(案)」

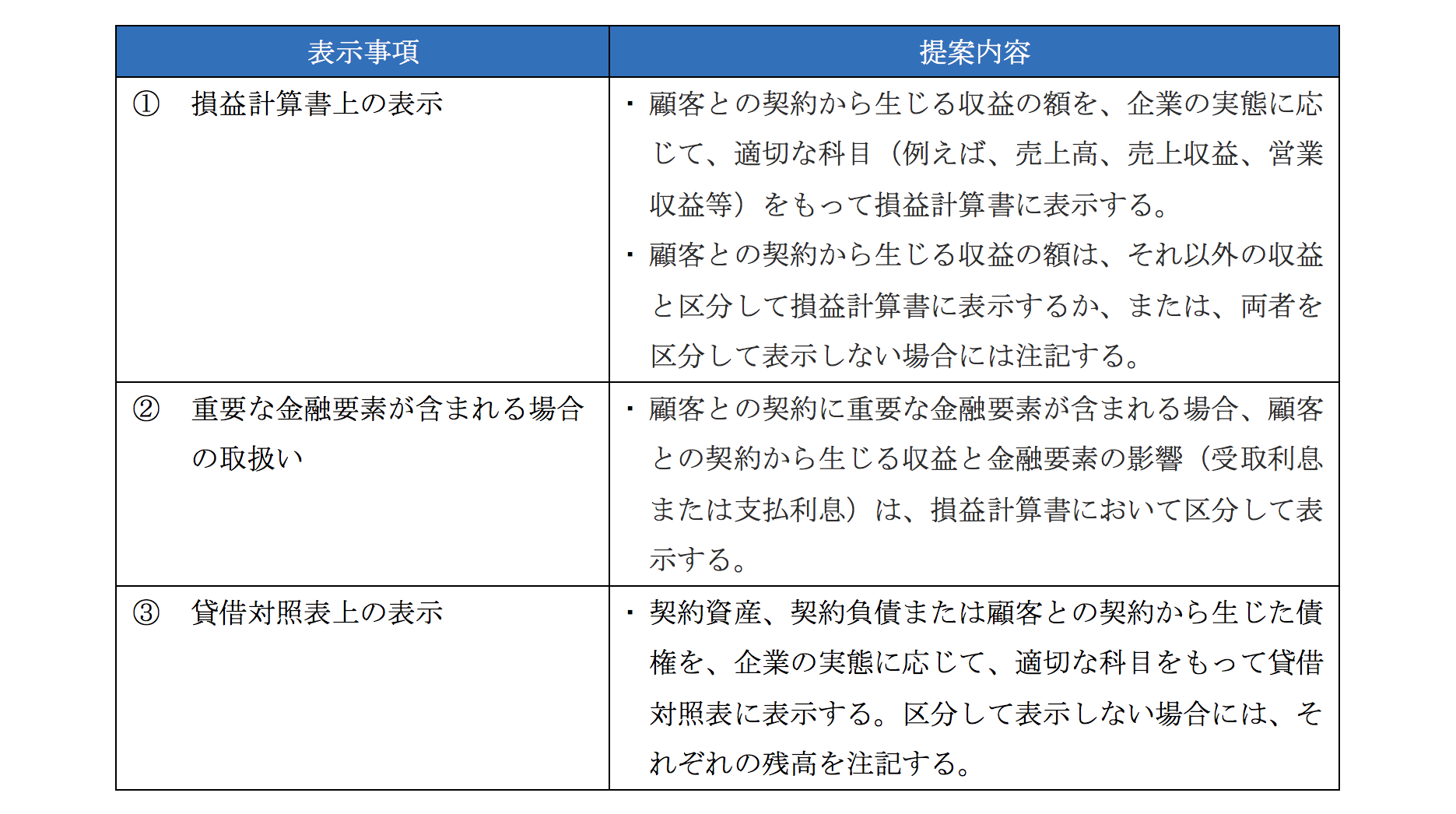

収益の表示に関する事項について、本公開草案では以下のとおり提案されています。

本公開草案では、注記事項の開発にあたっての基本的な方針として、以下の対応を行うことを提案しています。

(1) 包括的な定めとして、IFRS第15号と同様の開示目的および重要性の定めを含める。また、収益は、企業の主な営業活動からの成果を表示するものとして、企業の経営成績を表示するうえで重要な財務情報と考えられることから、収益に関する注記事項は、注記全体の中で重要性が高いものであるため、原則としてIFRS第15号の注記事項のすべての項目を含める。

(2) 企業の実態に応じて個々の注記事項の開示の要否を判断することを明確にし、開示目的に照らして重要性に乏しいと認められる項目については注記しないことができることを明確にする。

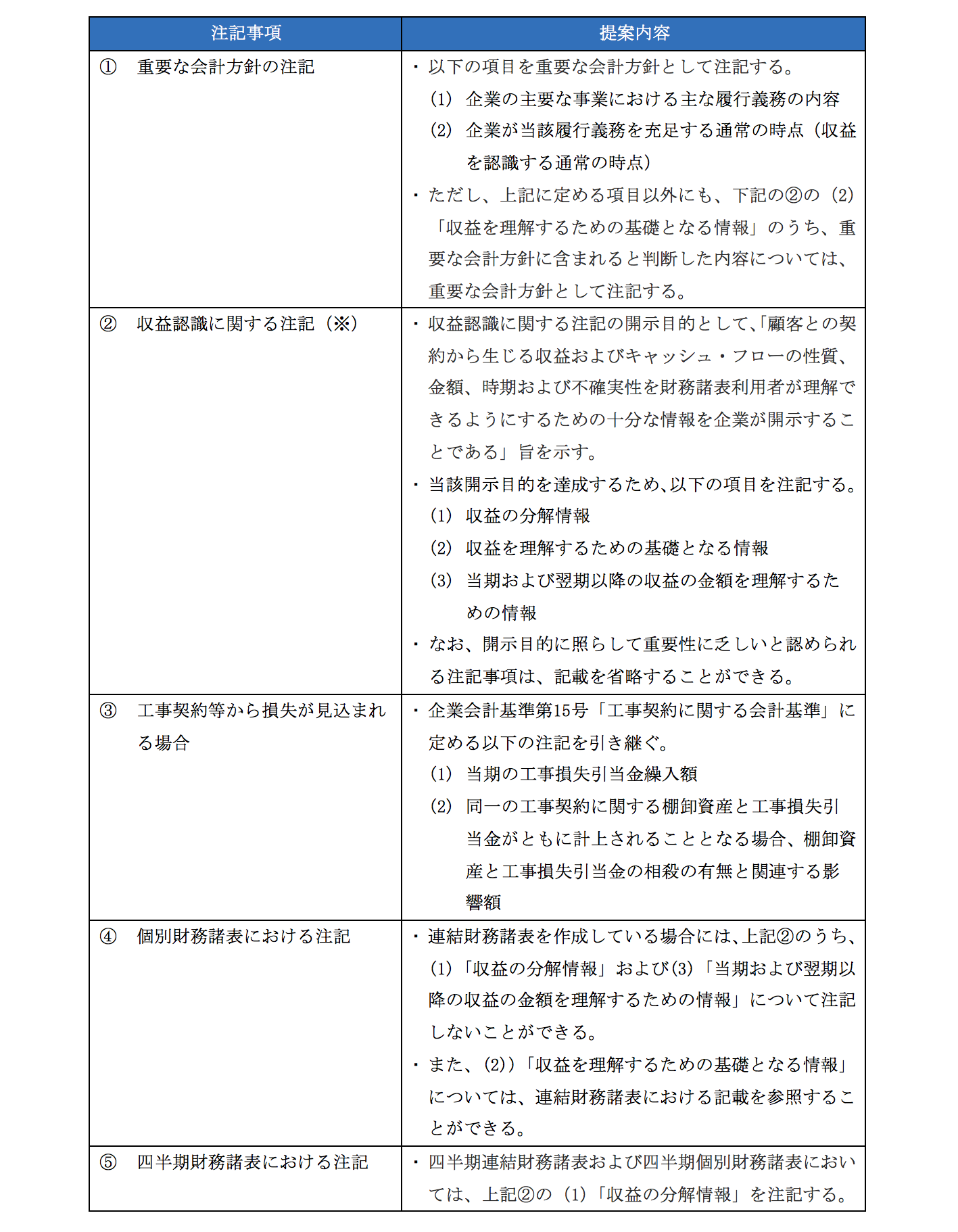

上記の基本的な方針を前提に、注記に関する事項について、本公開草案では以下のとおり提案されています。

※「収益の認識に関する注記」について

(1) 収益の分解情報

本公開草案では、顧客との契約から生じる収益を、収益およびキャッシュ・フローの性質、金額、時期および不確実性に影響を及ぼす主要な要因に基づく区分に分解して注記することを提案しています。この際、どのように収益を分解すべきかの決定においては、企業が業績評価の目的で利用している区分や財務諸表利用者とのコミュニケーションにおいて開示している区分を考慮することとされています。収益の分解情報として適切である可能性のある区分の例として、財またはサービスの種類や地理的区分などが示されています。

また、企業会計基準第17号「セグメント情報等の開示に関する会計基準」を適用している場合は、収益の分解情報と各報告セグメントについて開示する売上高との間の関係を財務諸表利用者が理解できるようにするための十分な情報を注記することが提案されています。

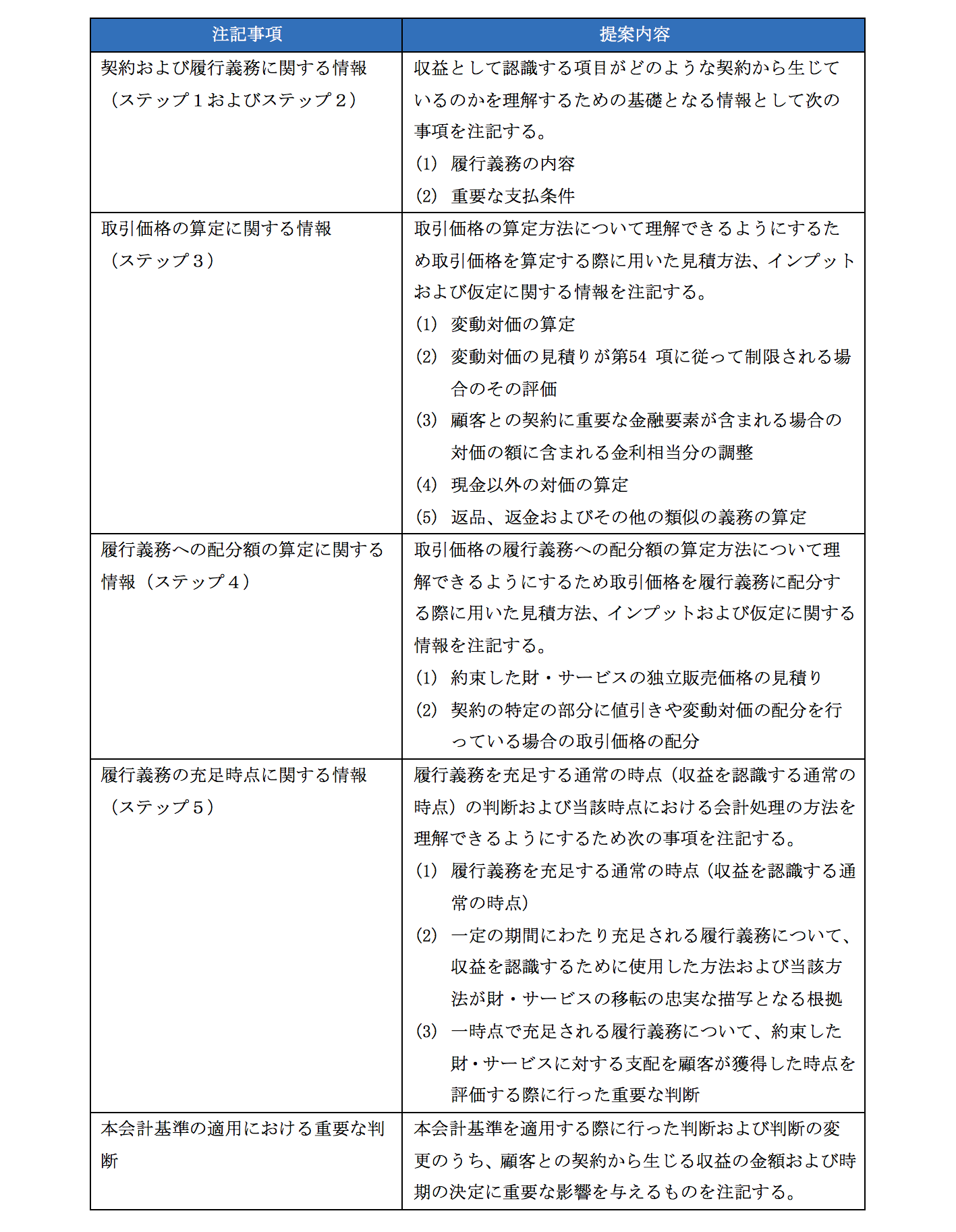

(2) 収益を理解するための基礎となる情報

本公開草案では、顧客との契約が、財務諸表に表示している項目または収益認識に関する注記における他の注記事項とどのように関連しているのかを示す基礎となる情報として、以下の事項を注記することを提案しています。

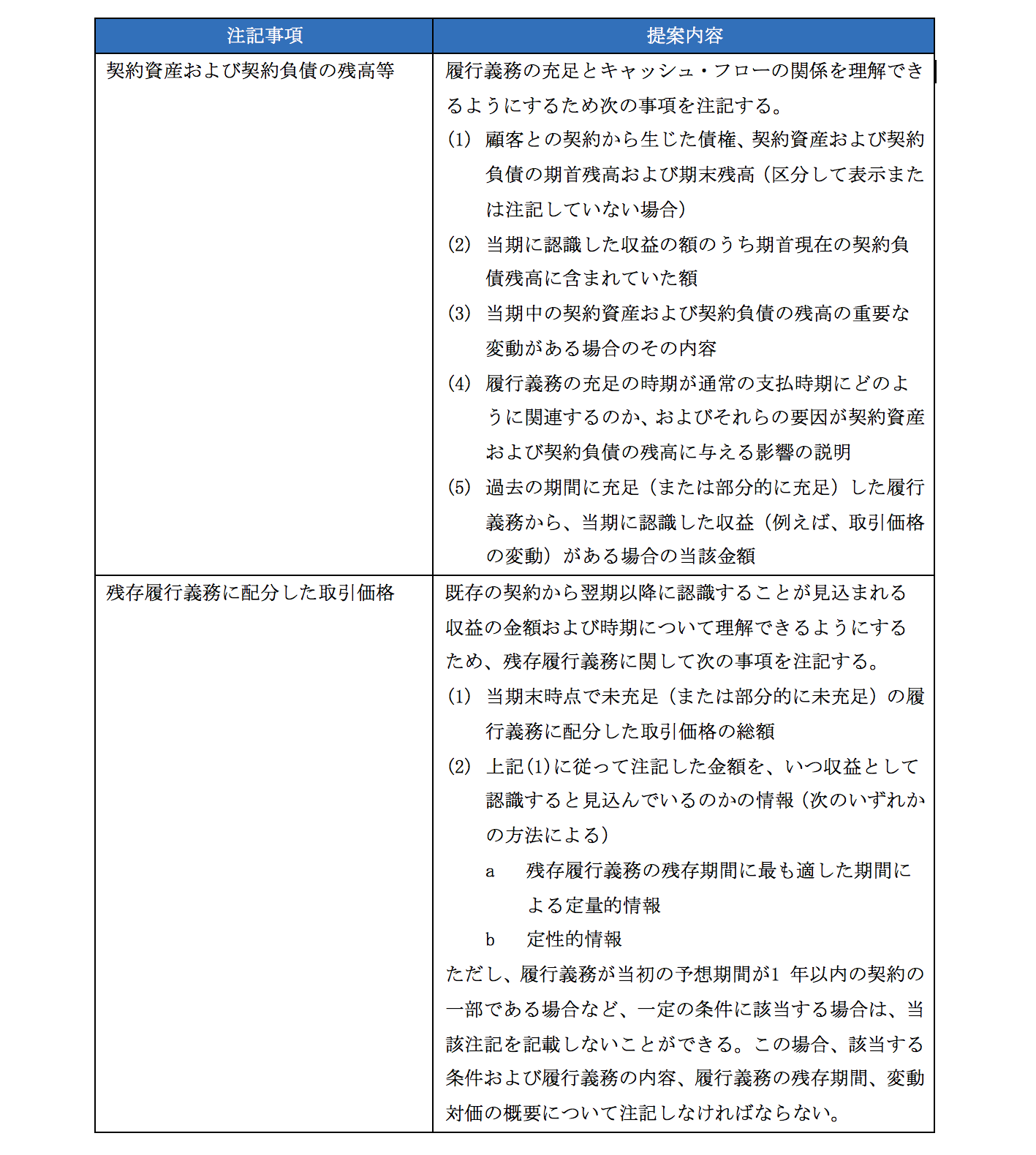

(3) 当期および翌期以降の収益の金額を理解するための情報

本公開草案では、当期および翌期以降の収益の金額を理解するための情報として、以下の事項を注記することを提案しています。

本公開草案は、2018年会計基準の適用日を踏襲して、2021年4月1日以後開始する連結会計年度および事業年度の期首から適用することを提案しています。

また、早期適用として、2020年4月1日以後開始する連結会計年度および事業年度の期首から適用することができることが提案されています。なお、早期適用については、追加的に、2020年4月1日から2021年3月30日の間に終了する連結会計年度および事業年度の年度末に係る連結財務諸表および個別財務諸表から適用することができることも提案されています。この場合は、早期適用した連結会計年度および事業年度の翌年度に係る四半期(または中間)連結財務諸表および四半期(または中間)個別財務諸表において、早期適用した連結会計年度および事業年度の四半期(または中間)連結財務諸表および四半期(または中間)個別財務諸表について、本公開草案の定めを当該年度の期首に遡って適用することが提案されています。

本公開草案では、改正会計基準の適用初年度において、その適用により表示方法の変更が生じる場合には、当該変更を、企業会計基準第24号「会計上の変更及び誤謬の訂正に関する会計基準」(以下「企業会計基準第24号」とする)第13項(1)の「表示方法を定めた会計基準又は法令等の改正により表示方法の変更を行う場合」として取り扱うこととしています。

本公開草案では、改正会計基準の適用初年度において、その適用により表示方法の変更が生じる場合には、表示方法の変更として取り扱うものの、企業会計基準第24号第14項の定めにかかわらず、比較情報について、新たな表示方法に従い組替えを行わないことができることを提案しています。比較情報について、新たな表示方法に従い組替えを行わない場合には、影響を受ける主な表示科目に対する影響額を記載することとしています。

また、企業会計基準第24号第14項の定めにかかわらず、本公開草案に定める注記事項を、比較情報に注記しないことができることが提案されています。

関連リンク