KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

企業会計基準委員会(ASBJ)は、2018年1月12日、実務対応報告第36号「従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い」(以下、「本実務対応報告」という)を公表しました。

本実務対応報告は、企業がその従業員等に対して権利確定条件が付されている新株予約権を付与する場合に、当該新株予約権の付与に伴い従業員等が一定の額の金銭を企業に払い込む取引(以下、当該取引において付与される新株予約権を「権利確定条件付き有償新株予約権」という)について、必要と考えられる会計処理および開示を明らかにすることを目的としています。

今後、本実務対応報告が適用されることによって、権利確定条件付き有償新株予約権の公正な評価額から払込金額を差し引いた金額のうち、当期に発生したと認められる額を費用計上することになります。

近年、企業がその従業員等に対して新株予約権を付与する場合に、当該従業員等が一定の額の金銭を払い込む取引が見られます。しかしながら、その会計処理については、当該取引が企業会計基準第8号「ストック・オプション等に関する会計基準」(以下、「ストック・オプション会計基準」という)の適用範囲に含まれるか否かが明確でなく、実務上のばらつきが生じていました。実際、多くの企業では、その法形式に着目して、企業会計基準適用指針第17 号「払込資本を増加させる可能性のある部分を含む複合金融商品に関する会計処理」(以下「複合金融商品適用指針」という。)に従った会計処理を行っているとされています※1。

こうした状況の中、2014年12月に開催された第301 回企業会計基準委員会において、基準諮問会議より、権利確定条件付き有償新株予約権を発行する企業の会計処理について審議を行うことが提言されました。この提言を受けて、ASBJにおける審議を重ねた後、2017年5月に公開草案が公表されていました。本実務対応報告は、公開草案に対して寄せられた意見を踏まえ、その内容を一部修正した上で、今般公表されたものです。

※1 「現行の実務においては、企業が権利確定条件付き有償新株予約権を発行している場合、複合金融商品適用指針に定める処理、すなわち、発行時の払込金額を新株予約権として計上し、権利行使時に権利行使に伴う払込金額及び行使された新株予約権の金額の合計額を資本金又は資本剰余金に計上している企業が多いと考えられ、ストック・オプション会計基準に従って報酬費用を計上している企業は少ないと考えられる。」(第323回企業会計基準委員会:2015年11月6日)

本実務対応報告は、概ね以下の内容で発行される権利確定条件付き有償新株予約権を対象としています(本実務対応報告第2項)。

|

本実務対応報告は、従業員等に対して権利確定条件付き有償新株予約権を付与する場合、当該新株予約権は、ストック・オプション会計基準第2項(2)※2に定めるストック・オプションに該当するものとしています(本実務対応報告第4項)※3。

※2 自社株式オプションのうち、特に企業がその従業員等に報酬として付与するもの。ここで「報酬」とは、企業がその従業員等から受けた労働や業務執行等のサービスの対価として、従業員等に給付されるものをいう(ストック・オプション会計基準第2項(4))。※3 この点につき、本実務対応報告では、引受先が従業員等に限定されていることや権利確定条件が付されているという特徴は、ストック・オプション会計基準が想定している取引と類似していることから、従業員等に対して権利確定条件付き有償新株予約権を付与する取引は、ストック・オプション会計基準に定める報酬としての性格を有しているものとしている(本実務対応報告第14項)。

ただし、権利確定条件付き有償新株予約権が従業員等から受けた労働や業務執行等のサービスの対価として用いられていないことを立証できる場合には、当該権利確定条件付き有償新株予約権は、ストック・オプション会計基準第2 項(2)に定めるストック・オプションに該当しないものとし、当該株予約権を付与する取引に係る会計処理は、複合金融商品適用指針に従うものとしています(本実務対応報告第4項ただし書き)。

従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関して、本実務対応報告では、ストック・オプション会計基準および企業会計基準適用指針第11号「ストック・オプション等に関する会計基準の適用指針」(以下、「ストック・オプション適用指針」という)に準拠して、以下の会計処理によることとしています。

(1) 権利確定日以前の会計処理(本実務対応報告第5項)

① 権利確定条件付き有償新株予約権の付与に伴う従業員等からの払込金額を、純資産の部に新株予約権として計上する。

② 権利確定条件付き有償新株予約権の付与に伴い企業が従業員等から取得するサービスは、その取得に応じて費用として計上し、対応する金額を純資産の部に新株予約権として計上する。

③ 各会計期間における費用計上額は、権利確定条件付き有償新株予約権の公正な評価額から払込金額を差し引いた金額のうち、当期に発生したと認められる額を、対象勤務期間を基礎とする方法その他合理的な方法に基づき算定する。

④ 権利確定条件付き有償新株予約権の公正な評価額は、公正な評価単価に権利確定条件付き有償新株予約権数を乗じて算定する。

⑤ 公正な評価単価は付与日において算定し、ストック・オプション会計基準第10項(1)に定める条件変更の場合を除き見直さない。公正な評価単価における算定技法の利用については、ストック・オプション会計基準第6項(2)に従う。失効の見込みについては権利確定条件付き有償新株予約権数に反映させるため、公正な評価単価の算定上は考慮しない。

⑥ 権利確定条件付き有償新株予約権数の算定およびその見直しによる会計処理は、次のとおりに行う。

⑦ 新株予約権として計上した払込金額は、権利不確定による失効に対応する部分を利益として計上する。

(2) 権利確定日後の会計処理(本実務対応報告第6項)

① 権利確定条件付き有償新株予約権が権利行使され、これに対して新株を発行した場合、新株予約権として計上した額のうち、当該権利行使に対応する部分を払込資本に振り替える。

② 権利不行使による失効が生じた場合、新株予約権として計上した額のうち、当該失効に対応する部分を、当該失効が確定した期に利益として計上する。

(3) 権利確定日の判定(本実務対応報告第7項)

① 勤務条件および業績条件が付されている場合、これらの条件のうちいずれかを満たすことにより権利が確定するときは、当該いずれかの条件を満たした日を権利確定日とする。

② 勤務条件および業績条件が付されている場合、これらの条件のすべてを満たすことにより権利が確定するときは、これらのすべての条件を満たした日を権利確定日とする。

③ 勤務条件は付されていないが業績条件は付されている場合、業績の達成または達成しないことが確定する日を権利確定日とする。

(4) 本実務対応報告に定めのないその他の会計処理については、ストック・オプション会計基準およびストック・オプション適用指針の定めに従う(本実務対応報告第8項)。

権利確定条件付き有償新株予約権を付与する取引に関する注記は、ストック・オプション会計基準第16項およびストック・オプション適用指針第24項から第35項に従って行います。

本実務対応報告の適用時期等に関する取扱いは、以下のとおりです。

(1) 本実務対応報告は、2018年4月1日以後適用する。ただし、公表日以後適用することができる。本実務対応報告の適用にあたっては、遡及適用を原則とする。

(2) 本実務対応報告を遡及適用するにあたり、本実務対応報告の公表日より前に権利確定条件付き有償新株予約権が権利行使され、これに対して新株を発行している場合、新たな会計方針に基づき新株予約権として計上された額のうち、当該権利行使に対応する部分を払込資本に振り替えたことによる払込資本の増加額は、その他資本剰余金に計上する。

(3) 上記の定めにかかわらず、本実務対応報告の公表日より前に従業員等に対して権利確定条件付き有償新株予約権を付与した取引については、従来採用していた会計処理を継続することができる。この場合、第9項の定めに代えて、当該取引について次の事項を注記する。

① 権利確定条件付き有償新株予約権の概要(各会計期間において存在した権利確定条件付き有償新株予約権の内容、規模(付与数等)およびその変動状況(行使数・失効数等))。ただし、付与日における公正な評価額については、記載を要しない。

② 採用している会計処理の概要

(4) 本実務対応報告の適用初年度において、これまでの会計処理と異なることとなる場合および本実務対応報告の公表日より前に従業員等に対して権利確定条件付き有償新株予約権を付与した取引について従来採用していた会計処理を継続する場合、会計基準等の改正に伴う会計方針の変更として取扱う。

2017年5月に公表されていた公開草案からの主な変更点は以下のとおりです。

| 項目 | 本実務対応報告 | 公開草案 |

|---|---|---|

| 適用時期 | 2018年4月1日以後適用する。ただし、公表日以後適用することができる。 | 公表日以後適用する。 |

| 遡及適用する際の 会計処理 | 払込資本の増加額の取扱いを追加。 | (定めなし) |

| 適用初年度の取扱い | 会計基準等の改正に伴う会計方針の変更として取扱う旨を追加。 | (定めなし) |

本実務対応報告と併せて、複合金融商品適用指針が改正され、本実務対応報告の適用対象となる新株予約権は、同適用指針の適用対象に含まれないことが明確化されています。

現行の実務において多く採用されてきた複合金融商品適用指針に準拠した場合、発行時に払込金額を新株予約権として貸借対照表に計上した後は、報酬費用は計上されません。

しかしながら、本実務対応報告において、権利確定条件付き有償新株予約権に係る取引条件は、付与時に従業員等が金銭を払い込む点を除けば、基本的には無償ストック・オプションと同じであると整理されました。この結果、権利確定条件付き有償新株予約権に係る取引は、報酬としての性格も併せ持つものとして、権利確定条件の充足が明らかとなった時点で、報酬費用を一時に計上することが求められることとなります。今後、本実務対応報告が適用されることによって、いわゆる有償ストック・オプションを導入、あるいは導入を検討している企業に対して、大きな影響が及ぶ可能性があります。

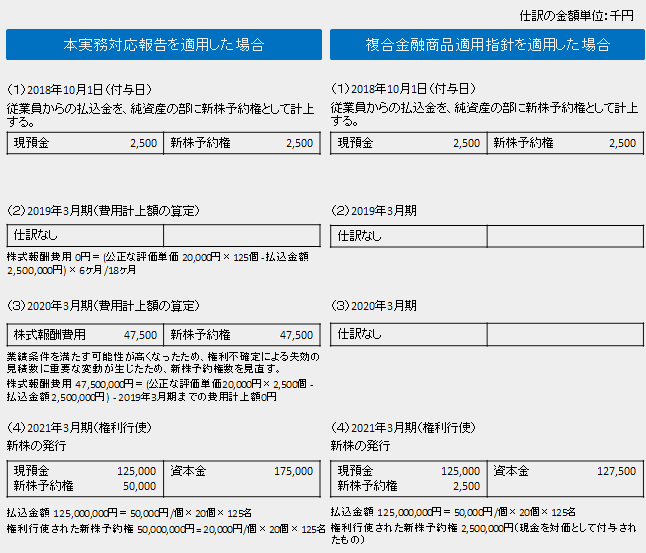

A社は、2018年8月に、従業員125名に対して以下の権利確定条件付き有償新株予約権を付与することを決議、同年10月1日に付与し、当該従業員125名から金銭が払い込まれた。

| 決算期 | 未行使 | 失効 | 行使 | 備考 |

|---|---|---|---|---|

| 2018年10月1日 (付与日) | 2,500個 | 2,375個 | ― | 付与日において、権利確定が見込まれる新株予約権は125個(見積失効数2,375個)である。 |

| 2019年3月期 | 2,500個 | 2,375個 | ― | 失効数の見積りに変化はない。 |

| 2020年3月期 | 2,500個 | ― | ― | 業績条件を充足することが明らかとなったため、権利確定が見込まれる新株予約権の数量は2,500個であることが判明した。 |

| 2021年3月期 | ― | ― | 2,500個 | 権利行使125名 |

以上

外部リンク:

・ASBJ「従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い」等の公表

・ASBJ「従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い(案)」等に寄せられたコメント