KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

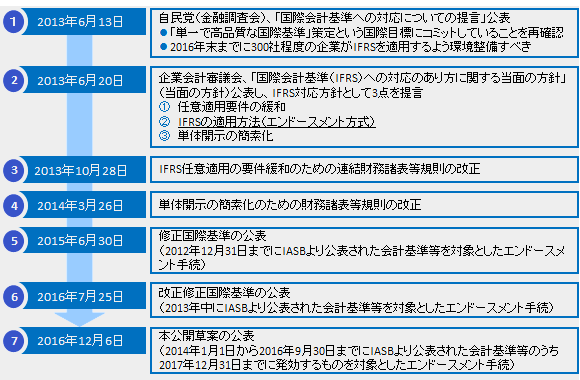

企業会計基準委員会(ASBJ)は、2016年12月6日、修正国際基準公開草案第3号「修正国際基準(国際会計基準と企業会計基準委員会による修正会計基準によって構成される会計基準)の改正案」(以下、「本公開草案」という)を公表しました。

ASBJは、2015年6月30日、「修正国際基準(国際会計基準と企業会計基準委員会による修正会計基準によって構成される会計基準)」を公表しました。これは2012年12月31日までに国際会計基準審議会(IASB)により公表された会計基準および解釈指針(以下、「会計基準等」という)を対象としてエンドースメント手続を行ったものでした。その後、ASBJは、2013 年中にIASB により公表された会計基準等をエンドースメント手続の対象として、2016年7月に修正国際基準の改正を行いました。本公開草案は、その後、2014年1月1日から2016年9月30日までにIASBより公表された会計基準等のうち2017年12月31日までに発効するものを対象としたエンドースメント手続を経て、今般、公表されたものです。

コメント募集期限は、2017年2月6日(月)です。

IFRS任意適用拡大のための取組み

本公開草案でエンドースメント手続の対象となったのは、2014年1月1日から2016年9月30日までにIASBより公表された会計基準等のうち2017年12月31日までに発効する、以下の会計基準等です。

| ① IFRS 第14 号「規制繰延勘定」(2014 年1 月公表)② 「共同支配事業に対する持分の取得の会計処理」(IFRS 第11 号の修正)(2014 年5月公表)③ 許容可能な減価償却及び償却の方法の明確化」(IAS 第16 号及びIAS 第38 号の修正)(2014 年5 月公表)④ 「農業:果実生成型植物」(IAS 第16 号及びIAS 第41 号の修正)(2014 年6 月公表)⑤ 「個別財務諸表における持分法」(IAS 第27 号の修正)(2014 年8 月公表)⑥ 「IFRS の年次改善 2012-2014 年サイクル」(2014 年9 月公表)⑦ 「開示に関する取組み」(IAS 第1 号の修正)(2014 年12 月公表)⑧ 「投資企業:連結の例外の適用」(IFRS 第10 号、IFRS 第12 号及びIAS 第28 号の修正)(2014 年12 月公表)⑨ 「未実現損失に係る繰延税金資産の認識」(IAS 第12 号の修正)(2016 年1 月公表)⑩ 「開示に関する取組み」(IAS 第7 号の修正)(2016 年1 月公表) |

なお、2016 年9 月公表の「IFRS 第9 号「金融商品」のIFRS 第4 号「保険契約」との適用(IFRS 第4 号の修正)」は、2017 年12 月31 日までに発効する場合がありますが、例外的と考えられるため、今回のエンドースメント手続の対象には含められていません。

エンドースメント手続は、IASBにより公表された会計基準等について、我が国で受入可能か否かを判断したうえで、必要に応じて一部の会計基準等について「削除又は修正」(エンドースメント)し、金融庁において指定する仕組みです。判断基準としては、①会計基準に係る基本的な考え方の相違、②実務上の困難さ、③周辺制度との関連等を勘案することとされています。

その結果、本公開草案では、「削除又は修正」が提案されている項目はありません。これは、今回エンドースメント手続の対象となった会計基準等が、主として当面の暫定措置を定めるものや要求事項の明確化を行うものであり、上記判断基準に照らして、「削除又は修正」の要否について追加の検討が必要な項目はないと判断されたためです。

改正修正国際基準の適用時期および経過措置については、以下のとおり提案されています。

以上

外部リンク:

ASBJ 修正国際基準公開草案第3号「修正国際基準の改正案」の公表

(リンク更新日:2017/02/24)

JICPA: 修正国際基準公開草案第3号「「修正国際基準(国際会計基準と企業会計基準委員会による修正会計基準によって構成される会計基準)」の改正案」に対する意見について

(リンク更新日:2017/02/27)

・ASBJ: 修正国際基準公開草案第3号「「修正国際基準(国際会計基準と企業会計基準委員会による修正会計基準によって構成される会計基準)」の改正案」に寄せられたコメント