KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

国際会計基準審議会(IASB)は、2016年6月20日、IFRS第2号「株式に基づく報酬」の改訂基準書「株式に基づく報酬取引の分類および測定」を公表した。

本改訂は、以下の3つの論点に関する取扱いを明確化したものであり、新たに設例も追加されている。

1.現金決済型株式報酬の測定における権利確定条件および権利確定条件以外の条件2.源泉徴収義務について純額決済とする株式報酬取引の分類3.現金決済型から持分決済型に分類を変更する条件変更

サマリー

|

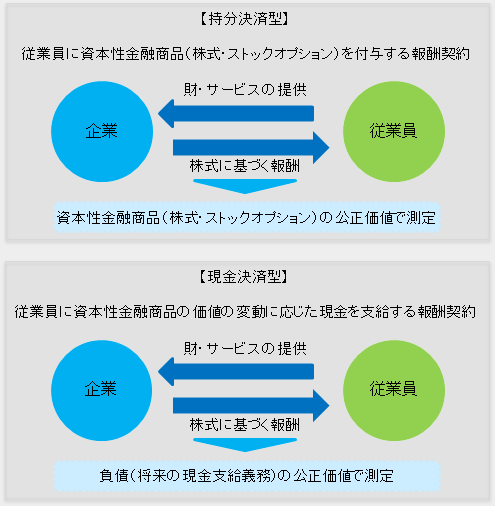

IFRS第2号では、株式報酬取引の会計処理は公正価値により測定し、権利確定期間にわたって認識することを求めている(第10項、第30項)。

このうち、持分決済型の株式報酬取引において付与された資本性金融商品の公正価値に関しては、権利確定条件(勤務条件と業績条件)および権利確定条件以外の条件をどのように考慮すべきかについて、以下のとおり定めている(第19項‐21A項)。

|

【株式報酬契約の分類】

【権利確定条件】

| 権利確定条件 | 内容 |

|---|---|

| 勤務条件 |

|

| 業績条件 |

|

これに対して、現金決済型の株式報酬取引については、次のとおり測定することとされており、権利確定条件および権利確定条件以外の条件を公正価値測定にどのように反映すべきかについては具体的に定められていなかった(第33項)。

|

本改訂では、現金決済型の株式報酬取引から発生する負債の公正価値測定について、以下のとおり持分決済型の株式報酬取引に基づく資本性金融商品の公正価値測定と同様のアプローチに従うべきであることを明確化している(第33A-C項)。

|

NEXT:「株式報酬の分類と条件変更へ」

税法または規則により、株式報酬に関連して発生する従業員の納税義務に関して、企業が源泉徴収して税務当局に(通常は現金で)支払うことが求められることがある。この源泉徴収義務を果たすために、持分決済型の株式報酬契約では、権利を得る資本性金融商品の合計数から、源泉税の貨幣価値と同等の価値となる資本性金融商品を控除する純額決済の条項が付されている場合がある(第33E項)。このような場合に、源泉徴収として控除された部分は、現金決済型とすべきなのか、それとも持分決済型とすべきなのかについて明確でないとの指摘がなされていた(BC255C項)※1 。

※1.第34項では、株式報酬取引について、現金または他の資産で決済する負債が生じている場合には、その範囲で、現金決済型と持分決済型に区分して会計処理することを求めている。

本改訂では、純額決済の条項が付されている株式報酬取引について、純額決済条項がなかったならば報酬取引全体が持分決済型に分類される場合は、当該報酬取引全体を持分決済型として分類すべきであるとする例外規定を設け、第29項に従って会計処理することを明確化している(第33F項、33G項)。ただし、以下の場合については、当該例外規定は適用されないこととされている(第33H項)。

a. 源泉徴収義務がない純額決済条項が付された株式報酬取引b. 従業員の納税義務を超えて企業が控除した資本性金融商品

なお、上記例外規定を適用する場合、企業が将来キャッシュフローへの影響を財務諸表利用者に対して提供する必要がある場合には、源泉徴収義務に関連して企業が税務当局に支払うと見込まれている税金の見積額を開示しなければならない(第52項)。

IFRS第2号では、持分決済型株式報酬に関する契約条件の変更の取扱いについては、具体的な会計処理を定めている(第26項-29項、B42‐B44項)。しかしながら、現金決済型から持分決済型に分類変更する条件変更があった場合については、具体的なガイダンスを示していなかったため、実務上の取扱いにばらつきが生じていることが指摘されていた。

このため本改訂では、契約条件の変更により、株式報酬取引の分類が現金決済型から持分決済型に変更となる場合の会計処理について以下のとおり明確化している(B44A項)。

|

条件変更の結果、権利確定期間が延長または短縮される場合、あるいは条件変更が権利確定期間後に生じた場合にも、上記規定は適用される(B44B項)。

また、現金決済型報酬取引が取消または決済され(権利確定条件を満たさないことにより失効する場合は除く)、その代替として資本性金融商品が付与されたと企業が判断した場合にも、上記規定が適用される(B44C項)。

本改訂は、2018年1月1日以後開始する事業年度から適用される。早期適用も認められる。早期適用した場合は、その旨を開示する。また、本改訂は以下の移行措置に従って適用し、過年度の修正再表示は要しない(第59A項)※2。

|

※2.ただし、事後的判断を伴わずに必要な情報が入手可能な場合に限り、すべての修正について遡及適用することができる(BC237I項)。

以上