KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

企業会計基準委員会(ASBJ)は、6月2日、実務対応報告公開草案第47号「リスク分担型企業年金の会計処理等に関する実務上の取扱い(案)」(以下、「本公開草案」という)を公表しました。本公開草案は、平成28年度に導入が検討されている新たな確定給付企業年金制度である「リスク分担型企業年金」について、必要と考えられる会計処理および開示の取扱いを明らかにするために公表されたものです。

またこれに関連して、企業会計基準公開草案第58号「退職給付に関する会計基準(案)」(企業会計基準第26号の改正案)、企業会計基準適用指針公開草案第56号「退職給付制度間の移行等に関する会計処理(案)」(企業会計基準適用指針第1号の改正案)も併せて公表されています。

リスク分担型企業年金は、将来の財政悪化リスクを事業主と加入者で柔軟に分け合うことができる新たな年金制度の仕組みとされています。2015年6月に閣議決定された「『日本再興戦略』改訂2015」では、事業主が企業年金を実施しやすい環境を整備するため、将来の景気変動を見越した弾力的な運営が可能となる措置等について検討する旨が明記されていました。

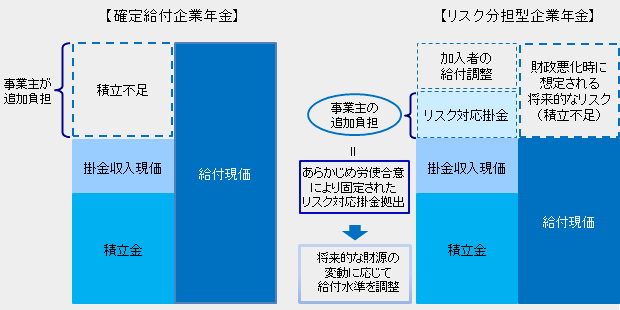

現行の企業年金制度のうち、確定給付年金制度はあらかじめ給付額の算定方法が決まっているため、積立不足が生じた場合には、事業主が追加で掛金を拠出しなければならず、事業主の負担が大きいとの声がありました。一方、確定拠出年金制度は、あらかじめ拠出額の算定方法が決まっているため、事業主は定められた掛金以外に追加で拠出する必要はありませんが、運用が低調であった場合、従業員の年金額が減ることになります。

このように現行の企業年金制度は、運用悪化等に伴う将来的な財政負担が事業主または加入者のいずれかに偏っており、新たな年金制度の導入の必要性が指摘されていました。これを受けて、厚生労働省では現在、企業年金制度の普及・拡大等に向けた制度の見直しの一環として、リスク分担型企業年金制度の導入を進めています※1。リスク分担型企業年金は、柔軟で弾力的な給付設計であるハイブリッド型の企業年金とされていますが、現行の退職給付会計基準では、「確定給付年金制度」または「確定拠出年金制度」のいずれに該当するのかが必ずしも明確ではありません。このため、ASBJでは、当該年金制度に係る実務上の取扱いを明確にするため、本公開草案を公表したものです。

※1.厚生労働省は5月27日、「確定給付企業年金法施行令の一部を改正する政令案」に関する意見募集を実施している(6月26日締切)。

図表1:リスク分担型企業年金

|

(1)目的

| 本公開草案は、リスク分担型企業年金(確定給付企業年金法に基づいて実施される年金制度のうち、給付の額の算定に関して、調整率※2が規約に定められる企業年金制度)の会計処理および開示の取扱いを明らかにすることを目的とする |

※2.確定給付企業年金法施行規則第25条の2に定める調整率であって、積立金の額、掛金額の予想額の現価、通常予測給付額の現価および財政悪化リスク相当額に応じて定まる数値。

(2)会計上の分類と会計処理

|

(3)退職給付制度間の移行に関する取扱い

|

(4)開示

|

(5)適用時期

本公開草案は、公表日以後適用することとされています。

(6)コメント募集期限

コメントの募集期限は2016年8月2日です。

以上

外部リンク:

ASBJ 実務対応報告公開草案第47号「リスク分担型企業年金の会計処理等に関する実務上の取扱い(案)」等の公表