KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

【PDFはこちら】

【PDFはこちら】2016年1月12日、日本公認会計士協会(JICPA)は2013年5月に公表された「COSO 内部統制の統合的フレームワーク」(以下、「新COSOフレームワーク」という)の「フレームワーク篇:エグゼクティブ・サマリー」の日本語版をウェブサイトに公表しました※1。

※1. 新COSOフレームワーク全篇の日本語版は、2014年1月にJICPAより書籍として刊行されている。

外部リンク:JICPA COSO 内部統制の統合的フレームワーク「エグゼクティブ・サマリー」の公表について

なお参考情報として、以下に新COSOフレームワークの概要を掲載しておきます。

(1)改訂の経緯

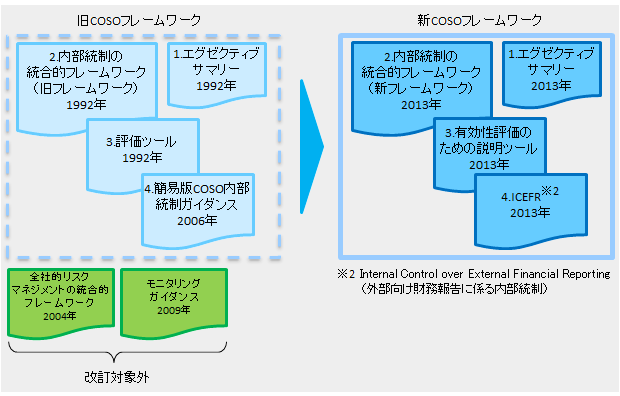

1992年にトレッドウェイ委員会支援組織委員会(COSO)より公表された「内部統制の統合的フレームワーク」(以下、旧COSOフレームワーク)の見直しが2010年より開始され、公開草案を経て、2013年5月、20年ぶりにCOSOフレームワークが改訂された。

改訂にあたって、旧COSOフレームワークにおける内部統制の定義や評価方法は基本的に踏襲しつつも、近年のビジネス環境の急激な変化に適応できる内部統制システムの構築・維持を図ること、またより包括的で概念的なガイダンスの提供と実務的な事例を多く提示することによる利便性の向上に主眼が置かれている。

(2)新COSOフレームワークの構成

【改訂の対象となったフレームワーク、ツールおよびガイダンス等】

【内部統制の統合的枠組み(Internal Control – Integrated Framework)】

|

NEXT:「COSOフレームワーク改訂の目的および改訂内容の解説」

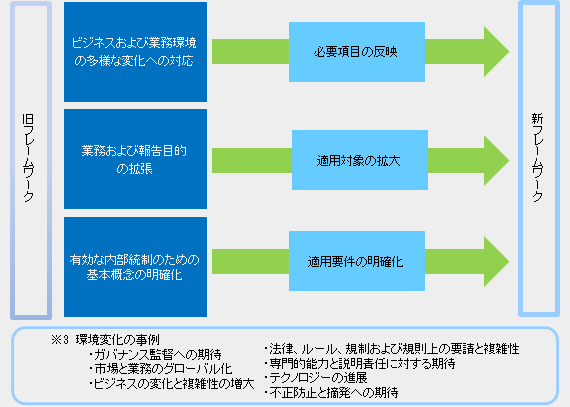

(3)改訂の目的

新COSOフレームワークでは、過去20年間におけるビジネス・業務環境の変化※3やステークホルダーの内部統制システムへの関心の高まりに対応するための改良が図られている。

(1)基本概念

旧COSOフレームワークにおける基本概念は踏襲されており、基本的に以下の項目について変更点はない。

|

(2)主要な改訂ポイント

旧COSOフレームワークからの基本概念は踏襲しつつも、近年のビジネス環境の変化への対応、より包括的なガイダンス・事例の提供による利便性の向上を図るための変更が行われている。

| 改訂項目 | 概要 |

|---|---|

| 原則主義の採用 |

|

| 報告目的の拡大 |

|

| その他の変更点 |

|

| |

| |

| |

| |

| |

|

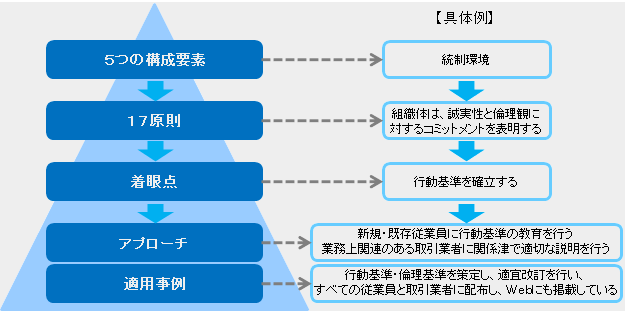

① 新COSOフレームワークでは、従来からの内部統制に関する定義や評価方法について変更することは意図されていない。むしろ、より包括的で概念的なガイダンスと実務上の事例を提供することに重点が置かれている。まず旧COSOフレームワークの実務適用において見られた細則主義への反省から、原則主義的考え方を採用し、5つの構成要素に関連する基礎的な概念として17の「原則(Principles)」を提示し、さらに各原則のより正確な理解のために87個の「着眼点(Points of Focus)」を設けている。これらにより、効果的な内部統制を効率的に整備・運用するための判断指標とするとともに、新COSOフレームワークを適用する上での弾力性と判断の余地を与えるものとしている。

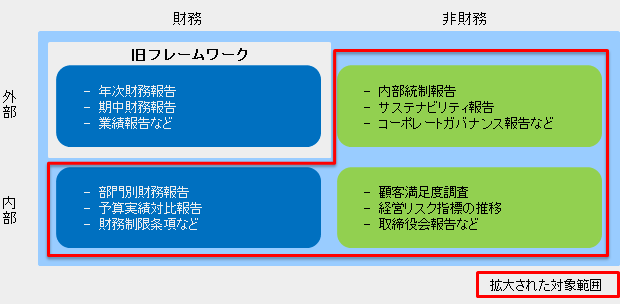

② 内部統制の目的の一つであった「財務報告の信頼性」が、より広く「報告目的」に変更されている。これにより、その報告対象に内部報告および非財務報告を含むこと、また信頼性だけでなく適時性・透明性の観点も重視され、内部統制の所有者は経営者にあるというガバナンスの視点がより強調されている。この点については、内部統制の定義の中で「Board of Directors」(取締役会)という用語が使用されており、ガバナンス機関(governing body)を総称する用語である旨がエグゼクティブ・サマリーの中で記されている。

③ 新COSOフレームワークでは内部監査機能をより重視し、3つのディフェンスラインを明示するとともに、モニタリング機能を担う内部監査について多くの記述がなされている。またこれまで必ずしも明示的に示されていなかった不正防止の観点も加えられ、「不正のトライアングル」によるアプローチが示され、17原則の一つとして取り上げている。

NEXT:「新COSOフレームワークの概要(定義、対象範囲、適用事例等)」

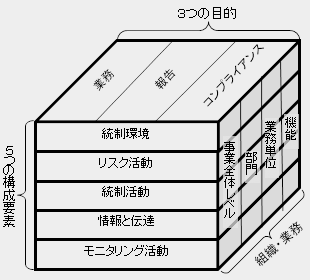

(3)内部統制の定義・目的・構成要素

内部統制の定義

|

【3つの目的】

|

※4. 取締役会「Board of directors」は、各ガバナンス機関(ボード、評議員会、オーナー、監査委員会など)「Govening body」を包含する用語として使用されている。

(4)対象範囲の拡大

内部統制の目的の1つである「財務報告の信頼性」を「報告目的」に変更

|

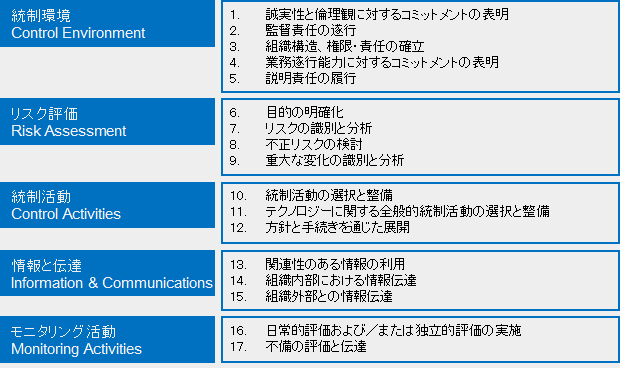

(5)原則主義的な考え方:5つの構成要素と17の原則

効果的な内部統制を実現するための判断指標として17の原則を提示

|

(6)着眼点と適用事例

ICEFRガイダンス」(外部向け財務報告アプローチと実例の要約)- Internal Control over External Financial Reporting : A Compendium of Approaches and Examples

|

以上