KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

国際会計基準審議会(IASB)は、2016年1月13日、リース会計に関する新基準IFRS第16号「リース」(以下、「新リース会計基準」という)を公表しました。新リース会計基準の策定は、IASBと米国財務会計基準審議会(FASB)の共同プロジェクトとして2006年に開始され、2010年と2013年の2度にわたる公開草案の公表などの紆余曲折を経て基準化に至ったものです。

共同プロジェクトでは、借手の会計処理を最重要テーマに掲げて審議されてきましたが、基準化により、借手はすべてのリース取引を原則オンバランスすることになります。このため、新リース会計基準は、特に借手の会計処理に大きな影響を及ぼすことになります。

リースプロジェクトの目的

|

【主な改訂ポイント】 キーワードは、①使用権モデルと②単一モデル

リースの定義

|

借手の会計処理

|

※1.実務負担への配慮から、短期リースおよび少額資産のリースについては免除規定が設けられている。また重要性の原則に基づいて、オンバランスせず費用処理することも考えられることが「結論の根拠」で述べられている。※2.同一の契約にリースとサービスが含まれている場合には、原則それらを区分して処理する。

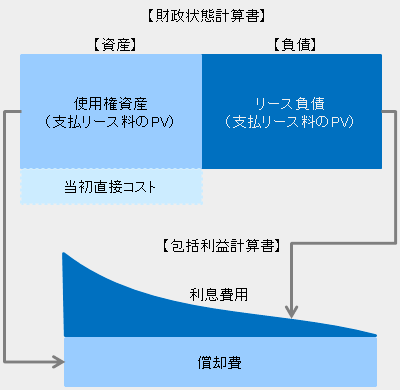

【借手の会計処理】

貸手の会計処理

|

【適用日】

・ 新リース会計基準は、2019年1月1日以後開始する事業年度に適用される。・ 収益認識との関連性が強いことなどから、IFRS第15号「顧客との契約から生じる収益」と併せて適用する場合に限り早期適用が認められる。

【米国基準との相違】

借手の会計処理について、IASBおよびFASBは、いずれも使用権資産を認識する「使用権モデル」を採用し、オンバランスするという点では同じですが、その後の会計処理については異なる結論に至っています。

IASBはすべてのリースについて利息・償却アプローチを適用する「単一モデル」を採用しているのに対して、FASBは現行の分類の考え方に基づいて、リースを2つに区分し、従来のオペレーティング・リースについては、リース費用を定額処理することにしています(「デュアルモデル」)。このように、借手の会計処理について、IASBとFASBは、最終的に異なる決定をしています。

以上

外部リンク:

IFRS:IASB shines light on leases by bringing them onto the balance sheet

ASBJ: IASBがリースの貸借対照表への計上によってリースに光を当てる