KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

企業会計基準委員会(ASBJ)は、2015年12月28日、企業会計基準適用指針第26号「繰延税金資産の回収可能性に関する適用指針」(以下、「本適用指針」という)を公表しました。

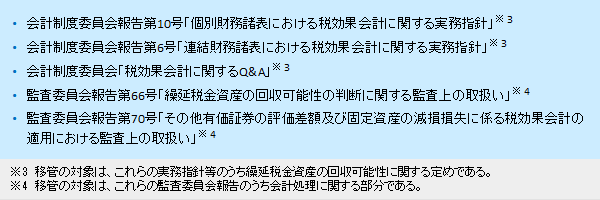

本適用指針は、日本公認会計士協会(JICPA)による監査委員会報告第66号「繰延税金資産の回収可能性の判断に関する監査上の取扱い」(以下、「委員会報告第66号」という)等において定められている繰延税金資産の回収可能性に関する指針について、基本的にその内容を引継いだ上で、一部見直しを行ったものであります。その結果、委員会報告第66号における5つの企業分類の要件の一部、将来の課税所得の合理的な見積可能期間、スケジューリング不能な将来減算一時差異の取扱い等について見直しが行われています。

主な改正ポイント

● 本適用指針の位置付け

|

全体像イメージ

(1)経緯

現行の我が国における税効果会計に関する会計基準については、1998年10月に企業会計審議会から公表された「税効果会計に係る会計基準」(以下、「税効果会計基準」という)に加えて、JICPAからは税効果会計に関する会計上の実務指針および監査上の実務指針が公表されており、税効果会計に係る作成実務は、実質的にこれらの実務指針に基づいて行われてきました。ASBJでは、基準諮問会議の提言を受ける形で、JICPAにおけるこれらの会計上の実務指針および監査上の実務指針(会計処理に関する部分)について、ASBJに移管すべく審議を重ねてきましたが、当該審議の過程において、委員会報告第66号に関する問題意識が特に強く示されたことから、繰延税金資産の回収可能性に関する適用指針を先行して開発することとなり、今般の公表に至ったものです。

(2)本適用指針の目的

本適用指針は、繰延税金資産の回収可能性について、税効果会計基準を適用する際の指針を定めることを目的としています。

【本適用指針において移管の対象となった実務指針等】

NEXT:「本適用草案の概要と改正内容」

(1)本適用指針の概要

本適用指針は、委員会報告第66号について、基本的にその内容を引継いでいます。

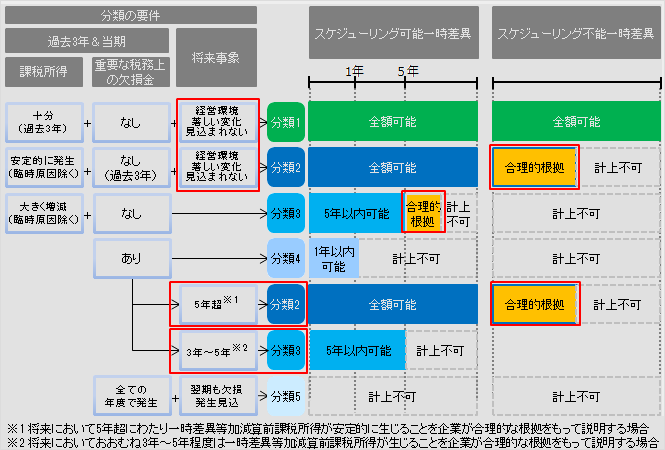

すなわち、繰延税金資産の回収可能性は、収益力に基づく一時差異等加減算前課税所得※5の十分性、タックス・プランニングに基づく一時差異等加減算前課税所得の十分性等に基づいて将来の税金負担額を軽減する効果を有するかどうかを判断すること、また、その判断をする際には、企業を一定の要件に従って5つに分類し、各分類に応じて回収が見込まれる繰延税金資産の計上額を決定することにしています。

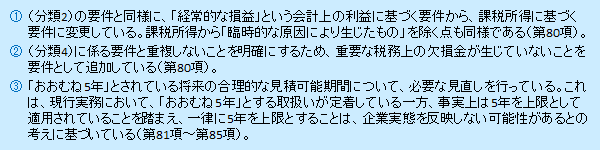

本適用指針では、委員会報告第66号における5つの企業分類に応じて繰延税金資産の計上額を見積るという枠組みは基本的に踏襲しつつ、各分類の要件およびその具体的な取扱いの一部について、必要な見直しを行っています。

※5 「将来の事業年度における課税所得の見積額から、当該事業年度において解消することが見込まれる当期末に存在する将来加算(減算)一時差異の額(および該当する場合は、当該事業年度において控除することが見込まれる当期末に存在する税務上の繰越欠損金の額)を除いた額」(第3項(9))。現行の実務指針では、「課税所得」という用語が、当期末に存在する一時差異を加算・減算する前の金額として使用されている場合と、加算・減算した後の金額として使用されている場合が混在していた。本適用指針では、将来において、当期末に存在する将来減算一時差異を解消するために必要な課税所得が生じるかどうかを判断するための要件として新たに定義している。

(2)企業の分類に応じた繰延税金資産の回収可能性に関する取扱い

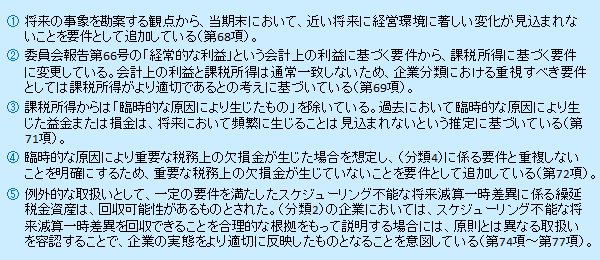

委員会報告第66号では、繰延税金資産の回収可能性を判断する際に、過去の事象を主たる判断基準としていましたが、本適用指針では、過去の課税所得および将来の業績見込み等を考慮する定めを設けています。

| <本適用指針> | <委員会報告第66号> |

|---|---|

【第15項参照】

【第16項参照】 |

|

【分類1】

委員会報告第66号の(分類1)「期末における将来減算一時差異を十分に上回る課税所得を毎期計上している会社等」については、実質的な変更点はありません。

(分類1)の新旧対比表

| <本適用指針> | <委員会報告第66号> | |

|---|---|---|

| 分 類 の 要 件 | 次の要件をいずれも満たす企業。

【第17項参照】 | 以下のいずれも満たすような会社は、将来においても一定水準の課税所得を発生させることが可能であると予測できる。

|

| 繰 延 税 金 資 産 の 計 上 額 |

【第18項、67項参照】 |

|

【分類2】

委員会報告第66号の(分類2)「業績は安定しているが、期末における将来減算一時差異を十分に上回るほどの課税所得がない会社等」については、現行の定めを基本的に踏襲した上で、いくつかの変更を加えています。

(分類2)の新旧対比表

| <本適用指針> | <委員会報告第66号> | |

|---|---|---|

| 分 類 の 要 件 | 次の要件をいずれも満たす企業。

【第19項参照】 |

|

| 繰 延 税 金 資 産 の 計 上 額 |

【第20項、21項参照】 |

|

※6 例えば、過去に減損処理した政策保有の上場株式について、期末時点では売却時期の意思決定等を行っていないものの、市場環境等により将来のいずれかの時点で売却する可能性が高いと見込む場合には、スケジューリングが可能となった際に相殺できる課税所得が生じる可能性があれば、一定の回収可能性を認め得ると考えられる(第75項)。

NEXT:「(分類3)~(分類5)の要件」

【分類3】

委員会報告第66号の(分類3)「業績が不安定であり、期末における将来減算一時差異を十分に上回るほどの課税所得がない会社等」については、現行の定めを基本的に踏襲した上で、必要な見直しを行っています。

(分類3)の新旧対比表

| <本適用指針> | <委員会報告第66号> | |

|---|---|---|

| 分 類 の 要 件 | 次の要件をいずれも満たす企業(第26項(2)または(3)の要件を満たす場合を除く)。

【第22項参照】 |

|

| 繰 延 税 金 資 産 の 計 上 額 |

【第23項、24項参照】 |

|

※7 例えば、製品の特性により需要の変動が長期にわたり予測できるため、当該需要変動の推移に基づいて課税所得が大きく増減している原因を合理的な根拠をもって説明できる場合や、長期契約が新たに締結されたことにより、長期的かつ安定的に収益が計上されることが明確になる場合などが考えられる(第85項)。

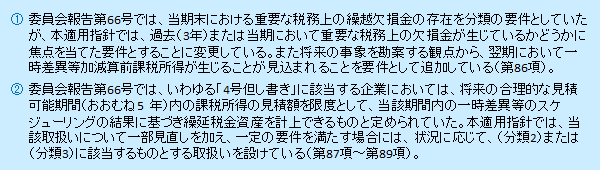

【分類4】

委員会報告第66号の(分類4)「重要な税務上の繰越欠損金が存在する会社等」については、現行の定めを基本的に踏襲した上で、必要な見直しを行っています。

(分類4)の新旧対比表

| <本適用指針> | <委員会報告第66号> | |

|---|---|---|

| 分 類 の 要 件 | 次のいずれかの要件を満たし、かつ、翌期において一時差異等加減算前課税所得が生じることが見込まれる企業。

【第26項参照】 | 以下のいずれかに該当する会社。

|

| 繰 延 税 金 資 産 の 計 上 額 |

【第27項参照】 |

|

| 但 し 書 き ・ 例 外 |

【第28項、29項参照】 |

|

※8 例えば、過去(3 年)において重要な税務上の欠損金が生じたことから(分類4)の要件を満たすものの、その後、課税所得が生じたことにより、期末において税務上の繰越欠損金が存在しないことが見込まれる場合など(第90項)。※9 例えば、過去において(分類2)に該当していた企業が、当期において、災害損失により重要な税務上の欠損金が生じる見込みであることから(分類4)の要件に該当するものの、将来において5年超にわたり一時差異等加減算前課税所得が安定的に生じることを企業が合理的な根拠をもって説明する場合などが挙げられる(第91項)。※10 例えば、過去の業績悪化に伴い、重要な税務上の欠損金が生じていた企業が、当期に代替的な原材料が開発されたことにより業績の回復が見込まれ、その状況が将来も継続することが見込まれる場合に、将来においておおむね3年から5年程度は一時差異等加減算前課税所得が生じることを企業が合理的な根拠をもって説明する場合などが挙げられる(第92項)。※11 (分類4)の要件を満たす企業が、(分類3)に該当するものとして取り扱われる場合、第23項に従うこととしており、第24項(5年を超える見積可能期間に係る繰延税金資産の回収可能性)は適用されない(第89項なお書き)。

【分類5】

委員会報告第66号の(分類5)「過去連続して重要な税務上の欠損金を計上している会社等」については、実質的な変更点はないが、一部見直しを行っています。

(分類5)の新旧対比表

| <本適用指針> | <委員会報告第66号> | |

|---|---|---|

| 分 類 の 要 件 | 次の要件をいずれも満たす企業。

【第30項参照】 | 以下のいずれかに該当する会社。

|

| 繰 延 税 金 資 産 の 計 上 額 |

【第31項参照】 |

|

NEXT:「適用時期等と今後の検討」

(1)適用時期

2016年4月1日以後開始する連結会計年度および事業年度の期首から適用されます。ただし、2016年3月31日以後終了する連結会計年度および事業年度の年度末に係る連結財務諸表および個別財務諸表から早期適用することが認められています(第49項(1))。

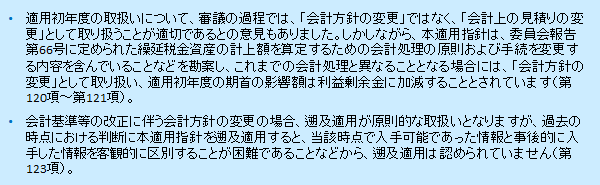

(2)適用初年度の取扱い

適用初年度の期首において、次の項目を適用することにより、これまでの会計処理と異なることとなる場合には、会計基準等の改正に伴う会計方針の変更として取り扱います(第49項(3))。その場合、適用初年度の影響額については、適用初年度の期首時点で新たな会計方針を適用した場合の繰延税金資産および繰延税金負債の額と、前年度末の繰延税金資産および繰延税金負債の額との差額を、適用初年度の期首の利益剰余金に加減します(第49項(4))。

|

(3)注記

適用初年度における会計方針の変更による影響額の注記については、本適用指針の適用による影響を特定することが困難であるとの意見を考慮し、企業会計基準第24 号第10 項(5)ただし書きの定め※12にかかわらず、以下の項目のみを注記することとされています(第49項(5))。

|

※12 企業会計基準第24 号第10 項(5)ただし書きによれば、経過的な取扱いに従って会計処理を行った場合等で、遡及適用を行っていないときには、「表示期間の各該当期間において、実務上算定が可能な、影響を受ける財務諸表の主な表示科目に対する影響額及び1株当たり情報に対する影響額」を注記することとされている。

●(分類1)・(分類2)の要件

|

本適用指針では、注記事項について、追加的に開示を求める項目は含まれていません。開示に関する定めを設けるには、文案の検討も含め、相当程度の時間を要する可能性があること、またその決定にあたっては、全体的な便益およびコストを考慮する必要があることが理由として挙げられています。今後、税効果会計に関する実務指針のうち、本適用指針に含まれていないものの審議を行う際に、税効果会計に関する注記事項の見直しも行い、その検討には繰延税金資産の回収可能性に関する注記事項も含めることとされています。なお、検討の対象とされている注記事項は次の通りです。

|

以上