KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

サマリー

|

(1)マイナンバー制度とは

2013年5月、「行政手続における特定の個人を識別するための番号の利用等に関する法律」(以下、「番号法」という)が制定され、2016年1月からマイナンバー制度が開始される。

番号法は、行政機関等が特定の個人・法人等を識別する機能を活用し、行政運営の効率化と行政手続の簡素化による負担の軽減等、国民生活の利便性向上を目的としている。マイナンバー制度では、国民一人ひとりに対して「個人番号」(以下、「マイナンバー」という)が付され、複数の機関に存在する個人の情報が同一人のものであることを確認するためのインフラとして利用される。また法人等に対しては「法人番号」が付される。

マイナンバー制度は企業規模にかかわらず、すべての事業者※1に適用されるが、マイナンバーが利用される範囲は、機密性の高い個人情報であることなどから、当面は社会保障・税・災害対策の3分野に限定されている。マイナンバー制度は、これらの分野における行政手続等において利用されるものであるが、民間企業は「個人番号関係事務実施者」(番号法2条13項)となって、正社員・契約社員・アルバイト等の給与を支払う全ての従業員とその扶養家族および報酬等を支払う外部専門家や個人取引先のマイナンバーを収集管理し、法定調書への記載が必要となる。

マイナンバー制度では、成りすましを防止するための厳格な本人確認(身元確認と番号確認)、マイナンバーの漏えい防止のための個人情報保護の措置が盛り込まれている。また番号法では、個人情報保護法と比較して、罰則の種類・量刑が厳しくなっており、不正行為をした従業員等だけでなく、法人自体についても罰せられる両罰規定がある※2。

※1 個人情報保護法が適用の対象を一定範囲の事業者に限定しているのに対して、番号法は同法の適用対象でない事業者に対しても適用される。※2 ただし罰則は故意犯を想定したものであるため、過失の場合は罰則の適用対象とはならない。

(2)番号

マイナンバー制度では、個人に対するマイナンバーと法人等に対する法人番号の2つが導入され、行政手続において活用される。

◆ マイナンバー(個人番号)

・ 12桁の番号・ 住民票を有するすべての者に対して、1人1番号を市区町村から通知(住民票を有する中長期在留者等の外国籍の者を含む)・ 一度指定されたマイナンバーは、原則として生涯変わらない・ 法律に定められた3分野の各種業務を除き、マイナンバーの利用、マイナンバーを含む個人情報の収集・管理、提供等は禁止

内閣府資料「マイナンバー社会保障・税番号制度 民間事業者の対応(平成27年5月版)」より作成

◆ 法人番号

・ 13桁の番号・ 国の機関、地方自治体、設立登記法人(会社法等の規定により設立登記を行った法人)等に対して、1法人1番号を国税庁長官から通知・ 一度指定された法人番号は変わらない・ 原則として、法人等の基本3情報(①商号・名称、②所在地、③法人番号)がインターネットを通じて公表され、官民問わず様々な用途で自由に利用可能

(3)マイナンバーの利用範囲

マイナンバーの利用は、社会保障・税・災害対策の3分野に限定されており、法令に定められた各種業務(番号法9条3項、別表第一)に限って認められている。個人情報保護法と異なり、本人の同意があったとしても、定められた範囲を超えた利用はできない。

図表1 マイナンバーの利用範囲

| 分野 | 各種業務の例 |

|---|---|

| 社会保障 | 【年金】

|

| 税 |

|

| 災害対策 |

|

(4)影響を受ける主たる業務

マイナンバー制度は、各行政機関や地方自治体、税務当局、年金事務所などが、効率的な情報の管理と活用、迅速かつ確実な情報の連携を可能とするための仕組みであるが、これらの事務手続きは、民間企業を通じて処理されるものも多く存在するため、企業実務にも様々な影響を与える。

例えば、従業員等からマイナンバーを取得し、給与所得の源泉徴収票や各種申告書、健康保険・厚生年金保険等の被保険者資格取得の届出などの他、外部の取引先への支払報酬などの法定調書(支払調書)にもマイナンバーを記載して、税務署、市区町村、年金事務所等の関係機関に提出することになる。

図表2 民間企業が影響を受ける業務の具体例

| 業務 | 関係する法定調書等の例 |

|---|---|

| 人事・給与関係 |

|

| 支払関係 |

|

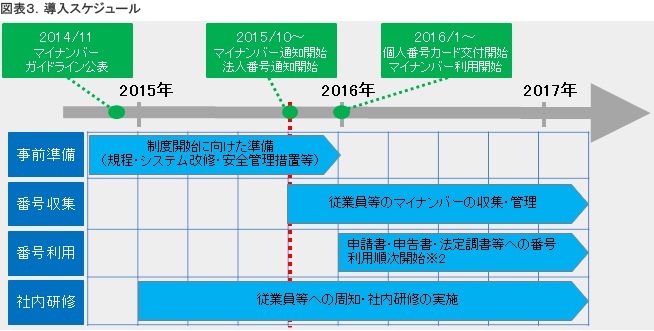

(5)導入スケジュールと民間企業の対応

2015年10月以降、マイナンバー・法人番号の通知がなされ、2016年1月以降、個人番号カードの交付とマイナンバーの利用が開始される。

制度導入に伴い、民間企業では、従業員等や外部の取引先等からマイナンバーを取得するとともに、人事・総務・経理部門等の幅広い業務で利用されることになるため、制度開始に向けて、組織横断的な対応が求められる。

※3 番号の取得・本人確認・法定調書作成などにおいて早期に番号が必要となるケース(新規採用、短期アルバイトへの報酬、中途退職など)では前倒しの対応が必要

(6)マイナンバー制度における法令事項

マイナンバー制度では、マイナンバーを含む個人情報(以下、「特定個人情報」という)の適正な取扱いの確保のための様々なルールや厳格な安全管理措置を定めている。

図表4

| 項目 | 法令等 | 内容 |

|---|---|---|

| 利用範囲 | 法9条、ガ第4-1-(1),(2) | 限定的に認められた範囲内でのみ利用可 |

| 委託 | 法10条・11条、ガ第4-2-(1) | 委託先の管理・監督義務 |

| 事業者の責務 | 法12条・13条、ガ第4-2-(2) | 個人番号に関する安全管理措置の義務付け |

| 提供の要求・制限 | 法14条・15条、ガ第4-3-(1),(2) | 限定的に認められた業務以外での要求の禁止 |

| 本人確認 | 法16条、ガ第4-3-(4) | 本人確認の義務付け(番号の真正性と身元確認) |

| 提供の制限 | 法19条、ガ第4-3-(2) | 限定的に認められた業務以外での提供の禁止 |

| 収集等の制限 | 法20条、ガ第4-3-(3) | 限定的に認められた業務以外での収集・保管の禁止 |

| 罰則 | 法67条~77条 | 不正提供、盗用等に関する罰則 |

| 廃棄 | ガ第4-3-(3) | 保管期間を経過した場合の廃棄の義務付け |

| 安全管理措置 | ガ(別添) | 特定個人情報※4に関する安全管理措置 |

「法」・・・番号法、「ガ」・・・特定個人情報の適正な取扱いに関するガイドライン(事業者編)

※4 個人番号をその内容に含む個人情報(番号法2条8項)

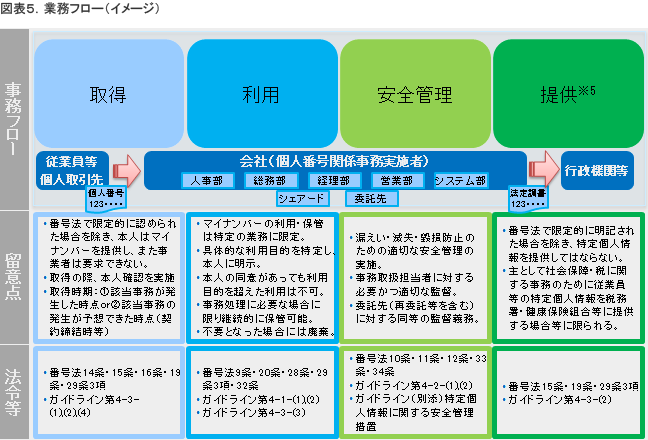

(1)業務フロー

マイナンバーは、社内の様々な関係部門・部署で取扱うことになるため、組織横断的な対応が必要となる。図表5においては、業務フローのイメージと各フェーズにおける留意事項等を示している。

※5 「提供」とは法的な人格を超える特定個人情報の移動を意味し、同一法人内(例:人事部→経理部)での移動は「利用」に当たる。

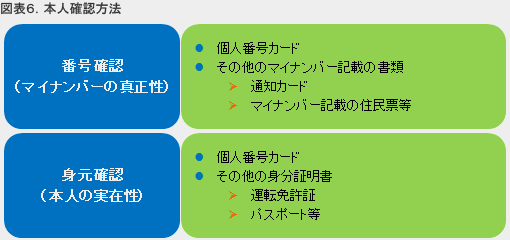

(2)本人確認方法

企業が従業員等からマイナンバーを取得する際には、成りすましによる不正利用を防止するために、本人確認の手続きが必要となる(番号法16条)。本人確認では、番号確認と身元確認を行うことが必要となる。

【本人確認の方法】

本人確認の具体的な実施方法(対面・メール等)については、国税庁からガイドライン※6が示されている。

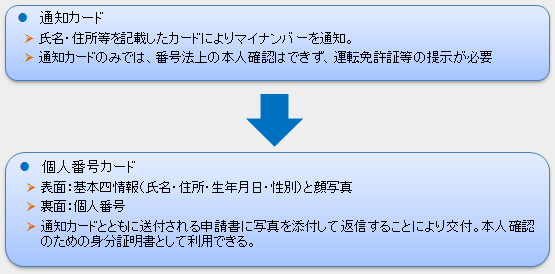

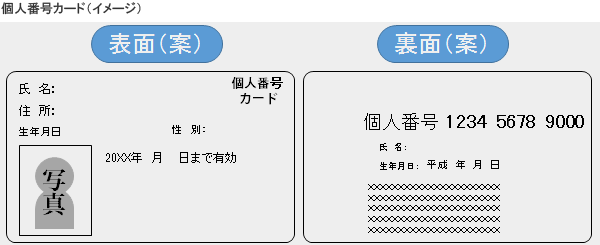

① 個人番号カード

② 通知カード+運転免許証等

③ 住民票等+運転免許証等

※6 「国税分野における番号法に基づく本人確認方法(事業者向け)」(国税庁平成27年3月)

番号法に基づくマイナンバーの利用開始は2016年1月1日からであるが、番号法の解釈に基づき、本年10月以降にマイナンバーの通知を受けている従業員等から、任意に事前収集することは可能とされている(実務負担の軽減措置)。ただし、その場合にも、番号法の趣旨に鑑み、基本方針や取扱規程等の整備を行い、利用目的を明示した上で、番号法16条に基づいた本人確認手続を実施する必要がある。

仮に提供者本人がマイナンバーの提出を拒んだ場合には、①番号の記載が義務であることを伝えた上で提供を求めたこと、②提供を受けられなかった経過等を証拠として記録・保存しておくことが、法令順守の観点から求められる(国税庁FAQ:Q2-10)。

・ 雇用関係にあるなど人違いでないことが明らかである場合には身元確認は要しないとされている(番号法施行規則第3条5項)。・ 従業員から扶養親族のマイナンバーを取得する場合、企業が扶養親族の本人確認を実施する必要がある場合がある。

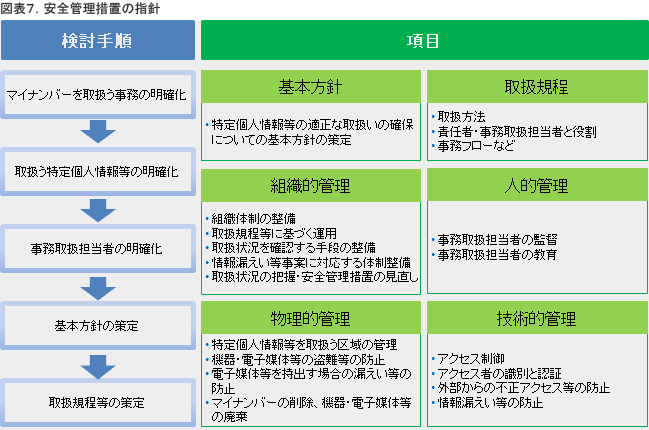

(3)安全管理措置について

これまで触れたように、マイナンバー制度では、個人情報保護法より厳格な保護措置が求められているが、情報管理の観点から具体的な指針がガイドラインにおいて示されている。

(4)対処すべき課題

以上を踏まえ、マイナンバー制度への対応において、特に留意すべき事項を図表8にまとめた。番号法は個人情報保護法の特別法として制定されている。したがって、利用開始までの期間が限られている中、個人情報保護法適用法人においては、まずは現行の保護法に対応した規程類と事務処理ルールをベースに、番号法独自に対応すべき課題を漏れなく整理し、過不足のない制度対応をすることが肝要と考える。

図表8 実務対応のポイント

| 項目 | 主な課題と対応策(例) |

|---|---|

| 社内規程の見直し | 基本方針・取扱規程の作成・見直し

|

対象業務・帳票の洗出し

| |

| 契約関係の見直し | 委託先の有無の確認

|

| 業務プロセス | マイナンバーの収集

|

本人確認ルールの確定

| |

利用開始時期の確認

| |

利用・保管・廃棄ルールの確定

| |

教育研修・監査の実施

| |

| システム | システム対応

|

番号管理の方法

|