KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

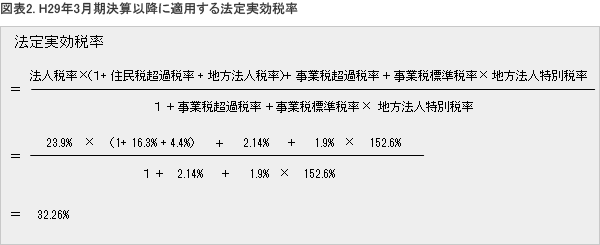

平成27年度税制改正における地方税法の改正を踏まえ、東京都は、外形標準課税適用法人の28年度以後に開始する事業年度に係る事業税の超過税率について、7月1日に改正・公布した。この結果、27年度税制改正に伴う税率は図表1のようになる(超過税率は東京都の場合)。これに伴い、税効果会計における28年4月1日以後に開始する事業年度に適用する法定実効税率は、32.26%となる(図表2)。

図表1. H27年度税制改正における各種税率

| 項目 | 改正前 | 改正後 | |

|---|---|---|---|

| H27年度※1 | H28年度※2 | ||

| 法人税率 | 25.5% |  23.9% 23.9% | 23.9% |

| 住民税率 (超過税率) | 12.9% (16.3%) | 12.9% (16.3%) | 12.9% (16.3%) |

| 地方法人税率 | 4.4% | 4.4% | 4.4% |

| 事業税率 (超過税率) | 4.3% (4.66%) | 3.1% (3.4%) | 1.9% (2.14%) |

| 地方法人特別税率 | 67.4% |  93.5% 93.5% | 152.6% |

※1 H27年4月1日~H28年3月31日までに開始する事業年度に適用

※2 H28年4月1日以後に開始する事業年度に適用

今回の改正に先立ち、27年度に適用される事業税の超過税率の改正が、4月1日公布・施行となったため、平成27年3月期決算では、税効果会計に適用する法定実効税率の算定方法が論点となった。28年度以降についても、東京都の条例改正が7月1日となったため、28年3月期第1四半期決算に用いられる法定実効税率について、同様の影響が出ると考えられる。

平成27年3月期決算における税効果会計上適用する法定実効税率の算定方法としては、おおむね2通りあったと考えられる。一つは、改正前の標準税率と超過税率の差分(0.36%)を改正後の標準税率3.1%に加算する方法(パターン①)であり、ASBJ第307回本委員会(3月6日)議事録に基づいた算定方法である。

もう一つは、条例改正後の超過税率3.4%を考慮する方法(パターン②)である。それぞれの算定方法に基づいた場合の法定実効税率(各事業年度に解消が見込まれる一時差異に乗じる税率)は、図表3に示す通りであるが、いずれの方法を採用するかによって対応が分かれたと考えられる。

図表3. H27年3月期決算における税効果会計上適用する税率

| パターン① | パターン② | |||

|---|---|---|---|---|

| H28年3月期 | H29年3月期以降 | H28年3月期 | H29年3月期以降 | |

| 法人税率 | 23.90% | 23.90% | 23.90% | 23.90% |

| 住民税超過税率 | 16.30% | 16.30% | 16.30% | 16.30% |

| 地方法人税率 | 4.40% | 4.40% | 4.40% | 4.40% |

| 事業税標準税率 | 3.10% | 1.90% | 3.10% | 1.90% |

| 事業税超過税率 | 3.46% | 2.26% | 3.40% | 2.20% |

| 地方法人特別税率 | 93.50% | 152.60% | 93.50% | 152.60% |

| 法定実効税率 | 33.10% | 32.34% | 33.06% | 32.30% |

平成28年3月期第1四半期決算についても、平成27年3月期決算と同様、条例の改正が期末日後である7月1日となったことから、29年3月期以降に解消が見込まれる一時差異に用いる実効税率の算定方法が論点となる。上記パターン①の考え方を踏襲した場合には、4月1日公布の条例改正に基づいた差分(0.3%)を標準税率に加算することになり、またパターン②では、改正後の超過税率2.14%を用いることになる(図表4)。

図表4. H28年3月期1Q決算におけるH29年3月期以降の税効果適用税率

| パターン① | パターン② | |

|---|---|---|

| 法人税率 | 23.90% | 23.90% |

| 住民税超過税率 | 16.30% | 16.30%% |

| 地方法人税率 | 4.40% | 4.40% |

| 事業税標準税率 | 1.90% | 1.90% |

| 事業税超過税率 | 2.20% | 2.14% |

| 地方法人特別税率 | 152.60% | 152.60% |

| 法定実効税率 | 32.30% | 32.26% |

以上、原則的な考え方は上記に示す通りであるが、四半期決算においては、重要性を勘案して、税率の変更による影響を反映しないことも考えられる。

なお、重要性が乏しい連結子会社において一定の場合には、四半期財務諸表における税金費用の計算上、簡便的な会計処理が認められている(「四半期財務諸表に関する会計基準の適用指針」第20項)。また、税効果会計上適用される税率が複数存在することになるため、四半期特有の会計処理により税金費用の計算をしている場合(「四半期財務諸表に関する会計基準」第14項ただし書き)には、見積実効税率の算定が論点となり得るが、この場合には、実務対応報告第20号「改正法人税法及び復興財源確保法に伴い税率が変更された事業年度の翌事業年度以降における四半期財務諸表の税金費用に関する実務上の取扱い」Q2の定めに準じた取扱いを検討することになると考えられる。

以上