KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

平成27年4月30日、日本公認会計士協会(JICPA)は、監査・保証実務委員会実務指針第91号「工事進行基準等の適用に関する監査上の取扱い」(以下、「本実務指針」という)を公表した。「工事契約に関する会計基準」が建設業に限らず幅広い業種で適用されていること、また工事進行基準の適用に際しては会計上の見積りの要素が大きく、関連する不正事案も散見されていることから、会計監査上留意すべき事項について検討が進められていたものである。以下において、本実務指針の概要および企業への影響と対応策についてまとめてみた。

本実務指針の概要は、図表1のとおりである。先に施行されている不正リスク対応基準および監査基準委員会報告240「財務諸表監査における不正」等の実務指針を踏まえ、工事進行基準を適用する企業に対して、リスク・アプローチに基づく監査手続を行う上での具体的な手続および留意点が監査プロセスごとに説明されている。

図表1「工事進行基準等の適用に関する監査上の取扱い」の概要

| 大項目 | 小項目 | 主な内容 |

| Ⅰ.適用範囲等 |

|

|

| Ⅱ.リスク評価手続 |

|

|

| Ⅲ.リスク対応手続 |

|

|

| Ⅳ.適用 |

|

なお、本実務指針の公表に伴い、業種別委員会報告第27 号「建設業における工事進行基準の適用に係る監査上の留意事項」は、平成27年4月30日をもって廃止されている。

工事進行基準は、通常の製品等の販売取引における検収基準等に基づいた収益計上とは異なり、見積りによる不確定な要素が多いため、従前から監査人は財務諸表の重要な虚偽表示リスクが高いものとして監査を実施してきた。ただ、その内容と程度は個別判断に基づいて行われていたのが実態であり、結果として重要な虚偽表示を看過することとなった事例もある。この度、本実務指針が公表されたことに伴い、監査人によるリスク評価およびそれに対応する監査手続は、一定以上の水準で実施されることが求められ、その結果、監査の工数が増大することも想定される。こうした状況を踏まえ、被監査会社である企業は、どのように対応したらよいだろうか。

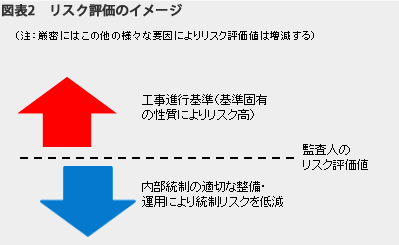

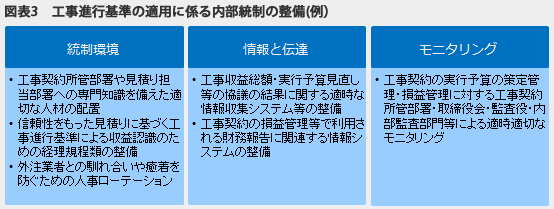

一般に監査手続は、内部統制の評価手続および当該評価結果に基づいた財務諸表上の実証性手続に分けられるが、企業の内部統制の水準が高ければ、監査人は内部統制に依拠した監査手続を計画することができ、実証性手続に掛ける工数を削減することが可能となる。つまり、工事進行基準による収益計上についての内部管理体制を適切に整備・運用すること、すなわち内部統制の有効性を高め、監査人が見積る監査上のリスクの程度を適正な水準に抑えることがポイントとなる。(図表2)。参考までに、工事進行基準に基づいた収益計上に係る内部統制(例)を図表3にまとめている(本実務指針15項~20項参照)。

上記内容は、全社的な内部統制に関する事項であるが、業務プロセスに係る内部統制についても適切に整備・運用することが求められる。もちろん、内部統制の構築・運用は会計監査のためにあるのではなく、あくまで企業のリスク管理の一環として主体的に行われるべきものである。また、工事進行基準は見積りの要素が高いため、内部統制に依拠できないプロセスも少なからずあるのも事実であるが、企業としては、適正な内部統制の構築・運用に努めるとともに、監査人との適切なコミュニケーションを図ることを通じて、その心証を高めていくことも大切である。監査人にとっては、監査意見表明のために監査の過程で得た心証が、究極の監査証拠となるのである。