KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

金融庁は2015年3月31日、「有価証券報告書の作成・提出に際しての留意すべき事項について(平成27年3月期版)」(以下、「有報留意事項」という)を公表した。「有報留意事項」では、平成27年3月期から「新たに適用となる開示制度・会計基準」として、①「退職給付に関する会計基準」等に係る注記と②有価証券報告書における役員の男女別人数等の記載の2点を挙げている。また、平成26年度有価証券報告書レビューを踏まえた留意点についても示されている。

(1)「退職給付に関する会計基準」等に係る注記

平成24年5月に公表された「退職給付に関する会計基準」(以下、「退職給付会計基準」という)等を踏まえ、同年9月に連結財務諸表規則等が改正されている。退職給付会計基準等のうち、退職給付債務等の計算に関する事項については、原則として平成27年3月期から適用となるため、「有報留意事項」では、退職給付見込額の期間帰属方法と数理計算上の計算基礎の2点の記載について注意喚起している。また、これに関連して、退職給付会計基準等の規定に従って遡及処理せずに会計方針の変更を行った場合の注記事項についても触れられている(以上、図表1参照)。

図表1 退職給付会計基準等に係る連結財務諸表規則等の改正

| 1.退職給付債務等の計算に関する事項 | (1)退職給付見込額の期間帰属方法 (参照基準等※1)

|

|

| (2)数理計算上の計算基礎 (参照基準等)

| 割引率、長期期待運用収益率に加え、その他として予想昇給率等を注記 | |

| 2.会計方針の変更について | 退職給付会計基準等に従い遡及処理せずに会計方針を変更した場合、右の注記が必要 (参照基準等)

|

|

※1「連結財規」・・・「連結財務諸表規則」、「財規」・・・「財務諸表等規則」

(2)役員の男女別人数等の記載義務付け

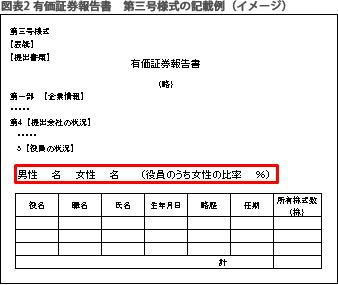

いわゆる「日本再興戦略(改訂2014)」(平成26年6月)における「女性の更なる活躍促進」についての提言を踏まえ、平成26年10月、有価証券報告書等において、各会社の役員の男女別人数および女性比率の記載を義務付けることを内容とする企業内容等の開示に関する内閣府令の改正が行われている。これに伴い、有価証券報告書のうち第一部【企業情報】の第4【提出会社の状況】の5【役員の状況】に、役員の男女別人数を欄外に記載するとともに、役員のうち女性の比率をカッコ内に記載する必要がある(図表2赤枠参照)。

(注)公表された「第三号様式 記載上の注意(36)a」に基づいて作成。

金融庁では、有価証券報告書の記載内容の適切性確保のため、「法令改正関係審査」「重点テーマ審査」「情報等活用審査」を柱とする有価証券レビューを実施している。このうち、平成26年度の「重点テーマ審査」に関して複数の会社に共通して記載内容が不十分であった点について、事例とともに留意事項として公表している。

(1)退職給付に関する注記について

◆ 採用している退職給付制度の概要 ・ 連結グループで実際に採用している制度内容との不一致 ・ 他の部分の記載内容との不整合◆ 年金資産の主な内訳 ・ 「その他」の割合が過大 ・ 「オルタナティブ」として記載している資産が、性質やリスクの異なる重要な資産を含んでいるにも係わらず、その旨の説明がない

◆ みなし保有株式※2の開示 ・ 退職給付信託として設定した株式が、みなし保有株式に該当するにも係わらず、これをみなし保有株式として開示していない

※2 純投資目的以外の目的で、信託契約等に基づき議決権の行使を指図する権限等を有する株式