KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

2015年2月24日、東京証券取引所(以下、「東証」という)は、「コーポレートガバナンス・コードの策定に伴う上場制度の整備について」(以下、「本上場制度の整備」という)を公表し、パブリックコメントの募集を開始した(期限2015年3月26日)。

2015年3月5日にコーポレートガバナンス・コード原案(以下、「コード原案」という)が公表されたが、今後、コーポレートガバナンス・コード(以下、「コード」という)の適用(2015年6月1日予定)に向けて、所要の制度整備を行うこととしている。また、独立取締役の円滑な選任に資するため、独立性に関する情報開示についても、併せて見直しを行うとしている。以下、その概要等について紹介する。

ポイント

|

(1)「コードを実施しない場合の理由」の説明

・ 市場第一部・市場第二部・マザーズ・JASDAQの上場会社がコードを実施しない場合には、その理由を説明する(有価証券上場規程の企業行動規範「遵守すべき事項」として規定)。・ ただし、マザーズ・JASDAQ上場会社については、新興企業向け市場を巡る国際的な動向および我が国の新規産業育成の観点から、コードのうち「基本原則」部分を実施しない場合のみ、その理由を説明するものとされている。この点、コード原案でも記されていた通り、本則市場(市場第一部および市場第二部)以外へのコード適用に当たっては、一定の配慮がなされている。

(2)「コードを実施しない場合の理由」の説明の媒体

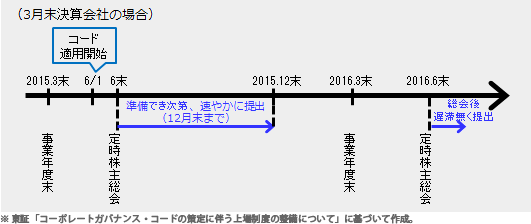

・ 「コードを実施しない場合の理由の説明」は、コーポレート・ガバナンス報告書(以下、「報告書」という)に欄を新設して記載する。これは、株主・投資家の利便に資するため、上場会社のコーポレート・ガバナンスの状況を網羅的に記載している報告書に情報を集約するためである。・ 「コードを実施するために行う開示」についても、同様の趣旨から報告書に別途、欄を新設して記載する(図表1参照)。・ 上場会社は、定時株主総会後、遅滞なく報告書を提出するが、2015年6月以後最初に開催される定時株主総会については、準備ができ次第速やかに提出することとし、遅くともその6ヶ月後までに提出するものとしている。例えば3月決算会社で、定時株主総会を6月末に開催した場合、コードに関する部分は12月末まで提出期限を延長する経過措置が取られている。

図表1 コーポレート・ガバナンス報告で開示が求められる項目一覧

| 原則 | 項目 | 開示対象 |

| 原則1-4 | 政策保有株式 |

|

| 原則1-7 | 関連当事者間取引 |

|

| 原則3-1 | 情報開示の充実 |

|

| 補充原則4-1① | 取締役会の役割・責務 |

|

| 原則4-8 | 独立社外取締役の有効な活用 |

|

| 原則4-9 | 独立社外取締役の独立性判断基準および資質 |

|

| 補充原則4-11① | 取締役会・監査役会の実効性確保のための前提条件 |

|

| 補充原則4-11② | 同上 |

|

| 補充原則4-11③ | 同上 |

|

| 補充原則4-14② | 取締役・監査役のトレーニング |

|

| 原則5-1 | 株主との建設的な対話に関する方針 |

|

上場会社は、東証の「上場会社コーポレート・ガバナンス原則」を尊重してコーポレート・ガバナンスの充実に取り組むよう努めるものとされているが(有価証券上場規程445条の3)、当該尊重規定は、コードの趣旨・精神の尊重規定に置き換えるとしている。いずれも「OECDコーポレート・ガバナンス原則」を源流としており、またコードは「上場会社コーポレート・ガバナンス原則」を包含している関係にあるためである。

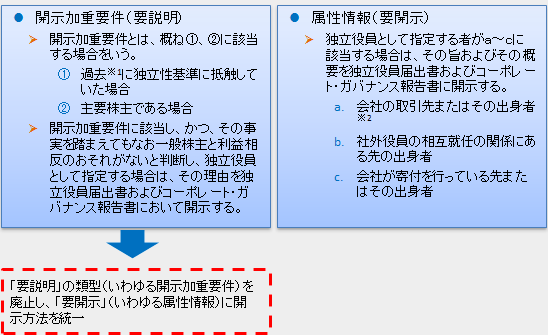

現在、独立役員に関する情報開示には、開示加重要件に該当する場合の「要説明」と属性情報に関する「要開示」の2つの類型がある。したがって、例えば、主要な取引先の元業務執行者など過去において上場会社と特定の関係を有するなど、開示加重要件に該当する独立役員については、それでもなお独立性ありと判断した理由の説明が求められてきた。

今回の見直しでは、現行の取扱いを改め、「要説明」の類型(いわゆる開示加重要件)を廃止し、「要開示」(いわゆる属性情報)に開示方法を統一し、上場会社が独立役員を指定する場合には、当該独立役員と上場会社との間の特定の関係の有無およびその概要を開示するものとしている。

これは、すべての独立役員について等しく情報の開示を求めることにより、上場会社が独立性を判断する際における過度に保守的な運用を是正しようとするものである。

※1 「過去」とは、過去10年間に限定されない。※2 「出身者」とは、現在を含む直近10年間において業務執行者であった者をいう。