KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

平成27年1月16日、企業会計基準委員会は「連結納税制度を適用する場合の税効果会計に関する当面の取扱い(その1)」(改正実務対応報告第5号)及び「連結納税制度を適用する場合の税効果会計に関する当面の取扱い(その2)」(改正実務対応報告第7号)を公表した。この改正については、連結納税制度適用時の税効果会計における会計処理や考え方の変更等はなく、平成26年度税制改正における地方法人税の創設に伴った、係る地方法人税の税効果会計上の取扱いを明確化したものとなっている。

これらの改正で追加された記載を要約すると、以下のとおりとなっている。

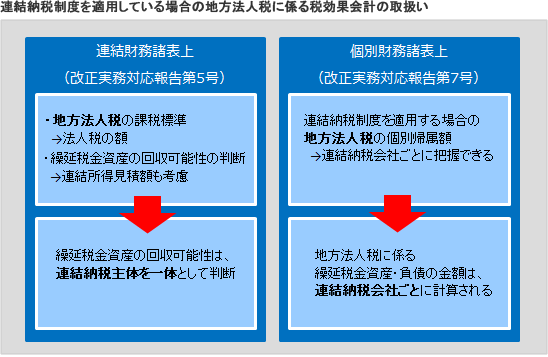

(1)連結納税主体における連結財務諸表上の取扱い(改正実務対応報告第5号)

地方法人税法では、地方法人税の課税標準は連結事業年度の連結所得の金額から計算した法人税の額、また繰延税金資産の回収可能性の判断は個別所得見積額だけでなく連結所得見積額も考慮して行うことから、連結納税制度を適用した場合の地方法人税に関する税効果会計の考え方は、法人税と同様に取扱うこととしている。このため、連結財務諸表において、地方法人税に係る繰延税金資産の回収可能性の判断は連結納税主体を一体として行う。

(2)連結納税会社における個別財務諸表上の取扱い(改正実務対応報告第7号)

地方法人税の個別帰属額は連結納税会社ごとに把握できるため、地方法人税に係る繰延税金資産及び繰延税金負債の金額は、個別財務諸表において連結納税会社ごとに計算する。

改正実務対応報告は公表日以後(即ち平成27年1月16日以後)適用される。また、その適用については、会計方針の変更とは取り扱わない。

外部リンク:改正実務対応報告第5号「連結納税制度を適用する場合の税効果会計に関する当面の取扱い(その1)」及び改正実務対応報告第7号「連結納税制度を適用する場合の税効果会計に関する当面の取扱い(その2)」の公表