KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

日本公認会計士協会(会計制度委員会)は、平成27年2月6日、『会計制度委員会報告第14号「金融商品会計に関する実務指針」及び「金融商品会計に関するQ&A」の改正について(公開草案)』を公表した。

(1)「金融商品会計に関する実務指針」の改正について

「(ヘッジ取引開始時(事前テスト))第143項(1)ヘッジ手段とヘッジ対象」において、事前の有効性の予測を前提として、ヘッジ対象とは異なる類型のデリバティブ取引をヘッジ手段として用いることもできる旨の一文が追加された。また「Ⅱ 結論の背景」において第314-2項が新設され、利用可能なデリバティブ取引に制約がある場合、ヘッジ対象と価格変動が類似する商品のデリバティブ取引をヘッジ手段として利用することが認められており(金融商品会計基準第102項参照)、具体例として、石油関連商品をヘッジ対象としてヘッジを行う場合に、流動性が高く価格変動が類似する原油関連のデリバティブをヘッジ手段とするケースが該当する可能性があると明示された。

(2)「金融商品会計に関するQ&A」の改正について

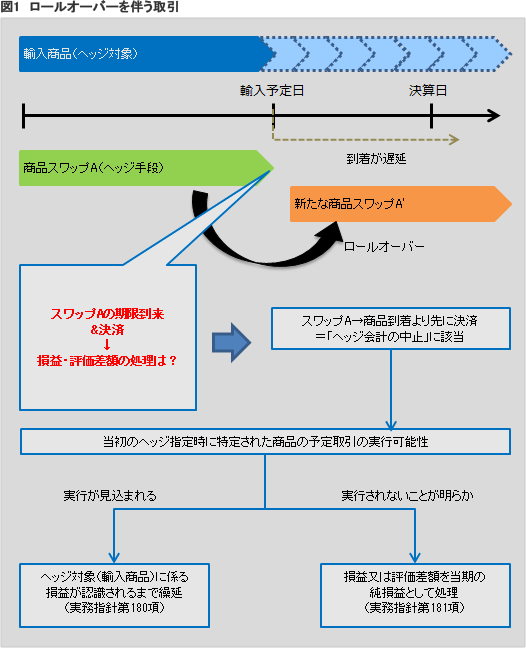

ヘッジ対象(輸入商品)の仕入価格変動をヘッジするため輸入予定日に合わせた商品スワップ契約(図1 商品スワップA)を締結したが、船積みの遅延により商品到着が遅れることとなったため、元のスワップ契約を満期に決済し、改めて輸入予定時に合わせた商品スワップ契約(商品スワップA’)を締結したという取引を例に、ヘッジ会計を適用していた場合に繰り延べられていたヘッジ手段(元のスワップ契約)に係る損益又は評価差額の取扱いに係るQ&Aが新設された。

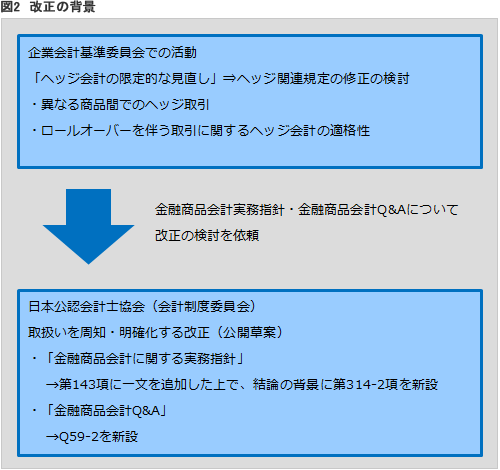

企業会計基準委員会(ASBJ)において進められてきたヘッジ会計の限定的な見直しの結果、「異なる商品間でのヘッジ取引」及び「ロールオーバーを伴う取引に関するヘッジ会計の適格性」について対応が必要とされ、日本公認会計士協会に対して金融商品会計実務指針及び金融商品会計Q&Aの改正の検討が依頼されたことによる。まとめると図2のとおりだが、いずれの検討事項においても、現行制度を明確化し、取扱いを周知するための改正がなされている。

この改正は現行の取扱いを明確化する趣旨のものであるため、確定版の公表日以後の適用が予定されている。

外部リンク:JICPA会計制度委員会報告第14号「金融商品会計に関する実務指針」及び「金融商品会計に関するQ&A」の改正について(公開草案)