KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

ASBJは、平成27年3月9日「平成27年度税制改正に伴う税効果会計の適用における法定実効税率の検討」(第307回企業会計基準委員会議事概要別紙)を公表した。係る議事概要においては、平成27年度税制改正による、税効果会計適用時の法定実効税率の算定方法への影響およびその算定例が示されている。以下その概要について説明する。

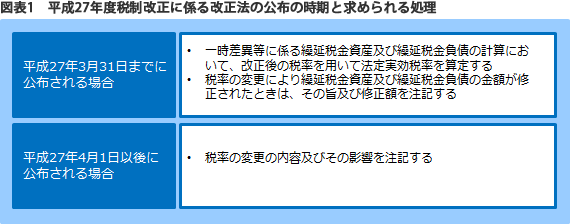

3月決算の企業を前提とした場合の、今回の税制改正に係る改正法の公布時期による税効果会計会計上の取扱いをまとめると、図表1のようになる。

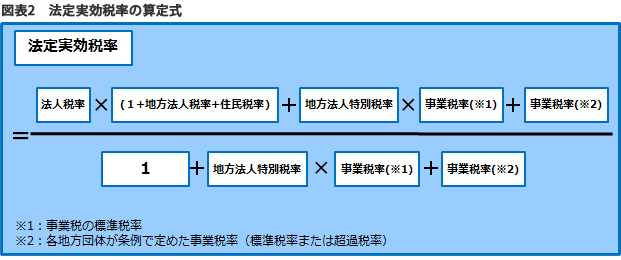

今回の税制改正に係る改正法が公布されることに伴い、税効果会計の適用する際の法定実効税率の算定式は図表2のようになる。

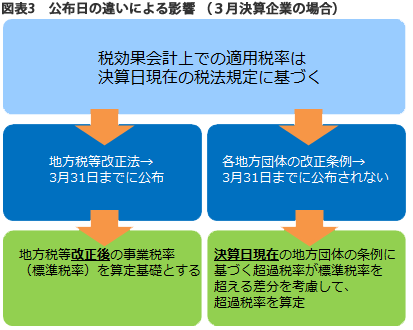

「個別財務諸表における税効果会計に関する実務指針」(日本公認会計士協会会計制度委員会報告第10号)では、税効果会計上での適用税率は決算日現在の税法規定に基づく税率とされている。

ここで、3月決算の企業を前提とした場合において、今回の税制改正に係る地方税法等改正法が今年3月31日までに公布され、各地方団体の改正条例が同3月31日までに公布されない場合、これまでの実務上の取扱いを踏まえると、事業税率(標準税率)および事業税率(超過税率)の取扱いは、図表3のようになると考えられる。

具体的には、地方税等改正後の標準税率に、条例改正前の超過税率が地方税法等改正前の標準税率を超える「差分」を加える方法(但し、地方税法等改正後の標準税率に1.2を乗じた率を上限とする)が考えられる。

上記の方法により算定した法定実効税率(東京都の場合)は、図表4のようになる。

図表4【参考】法定実効税率(東京都の場合※1)

| 税率 | 現行 | 平成27年4月1日~ 平成28年3月31日 の間に開始する 事業年度 | 平成28年4月1日 以降に開始する 事業年度 | |

|---|---|---|---|---|

| 標準税率で算定した場合 | 34.62% | 32.11% | 31.33% | |

| 法人税率(※2) | 25.50% | 23.90% | 23.90% | |

| 地方法人税率(※4) | 4.40% | 4.40% | 4.40% | |

| 住民税率(標準税率)(※4) | 12.90% | 12.90% | 12.90% | |

| 地方法人特別税率(※2) | 67.40% | 93.50% | 152.60% | |

| 事業税率(標準税率)(※2) | 4.30% | 3.10% | 1.90% | 東京都の超過税率(標準税率+0.36%)で算定した場合(※3) | 35.64% | 33.10% | 32.34% |

| 法人税率(※2) | 25.50% | 23.90% | 23.90% | |

| 地方法人税率(※4) | 4.40% | 4.40% | 4.40% | |

| 住民税率(超過税率)(※4) | 16.30% | 16.30% | 16.30% | |

| 地方法人特別税率(※2) | 67.40% | 93.50% | 152.60% | |

| 事業税率(標準税率)(※2) | 4.30% | 3.10% | 1.90% | |

| 事業税率(超過税率)(※5) | 4.66% | 3.46% | 2.26% | |

(※1)年800万円超所得の税率 (※2)本議事概要の別紙【参考資料】の税率を利用している (※3)差分の0.36%については、決算日現在の東京都の条例に基づく超過税率4.66%-地方税法改正前の標準税率4.3%で計算している (※4)東京都主税局HP「法人事業税・地方法人特別税・都民税法人税割の税率の改正について」の税率を利用している (※5)事業税率(標準税率)の各年度の税率に0.36%を加算して算出した

なお、改正法が平成27年4月1日以後に公布される場合には、税率の変更の内容及びその影響を注記することとなる。この場合にも、影響を注記するために用いる法定実効税率を算定する際に、地方団体の改正条例が公布されてないときは、上述した方法と同様の取扱いが考えられる。

外部リンク:ASBJ第307回企業会計基準委員会の概要