KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

平成27年3月11日、企業会計基準委員会(ASBJ)は改正実務対応報告第31号「リース手法を活用した先端設備等投資支援スキームにおける借手の会計処理等に関する実務上の取扱い」(以下「本改正実務対応報告」)を公表した。ASBJでは、平成26年6月30日に実務対応報告第31号を公表しているが、契約変更時の借手の会計上の取扱いについて別途定めるとしていたことから、今般、公表に至ったものである。

(1)ファイナンス・リース取引かどうかの再判定(第6項・第7項)

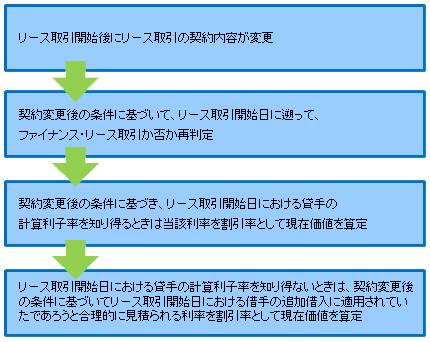

リース取引開始日後にリース取引の契約内容が変更された場合のファイナンス・リース取引かオペレーティング・リース取引かの再判定にあたっては、契約変更日に、契約変更後の条件に基づいてリース取引開始日に遡って判定を行う。

当該判定を行うにあたって、借手が現在価値基準を適用する場合において現在価値の算定のために用いる割引率は、借手が契約変更後の条件に基づいてリース取引開始日における貸手の計算利子率を知り得るときは当該利率とし、知り得ないときは契約変更後の条件に基づいてリース取引開始日における借手の追加借入に適用されていたであろうと合理的に見積られる利率とする。

(2)オペレーティング・リース取引からファイナンス・リース取引への変更(第8項・第9項)

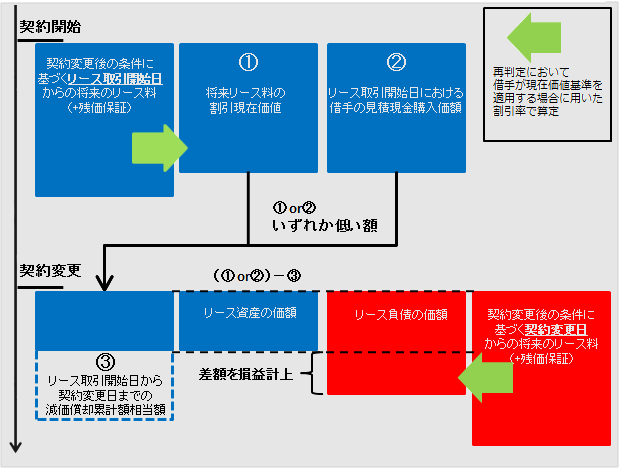

再判定の結果、オペレーティング・リース取引からファイナンス・リース取引となるリース取引については、契約変更日より通常の売買取引に係る方法に準じて会計処理を行う。リース資産及びリース債務として計上する場合の価額は、原則として(a)のとおりとする。ただし、(b)のとおりとすることもできる。

(a)原則

それぞれ以下のとおり算定された価額で計上し、リース資産とリース債務の差額は損益として処理する。

【リース資産】

①と②のいずれか低い額から、③を控除した価額による。

① 契約変更後の条件に基づくリース取引開始日からの将来のリース料(残価保証がある場合は、残価保証額を含む)を、再判定において借手が現在価値基準を適用する場合に用いた割引率によって算定した現在価値② リース取引開始日における借手の見積現金購入価額③ リース取引開始日から契約変更日までの減価償却累計額相当額

【リース債務】

契約変更後の条件に基づく契約変更日からの将来のリース料(残価保証がある場合は、残価保証額を含む)を、再判定において借手が現在価値基準を適用する場合に用いた割引率によって算定した現在価値による。

(b)容認

リース資産及びリース債務を、上記(a)原則法に従って算定されたリース債務の価額にて同額で計上する。

本改正実務対応報告は、公表日以後適用される。

外部リンク:ASBJ 改正実務対応報告第31号 「リース手法を活用した先端設備等投資支援スキームにおける借手の会計処理等に関する実務上の取扱い」の公表