KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

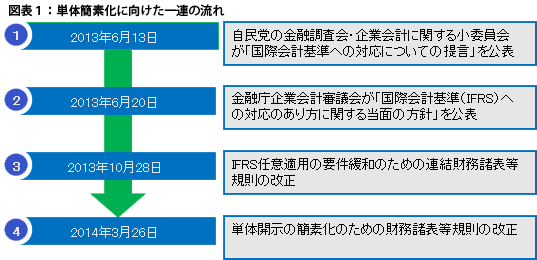

単体開示の簡素化のための財務諸表等規則の改正が2014年3月26日に公布・施行され、2014年3月31日以後に終了する事業年度から適用されます。本改正は、金融庁企業会計審議会が2013年6月20日に公表した「国際会計基準(IFRS)への対応のあり方に関する当面の方針」(以下、当面の方針という。)を踏まえ、実施されるものであり、これに先立って、昨年10月にはIFRS任意適用の要件緩和が行われています。

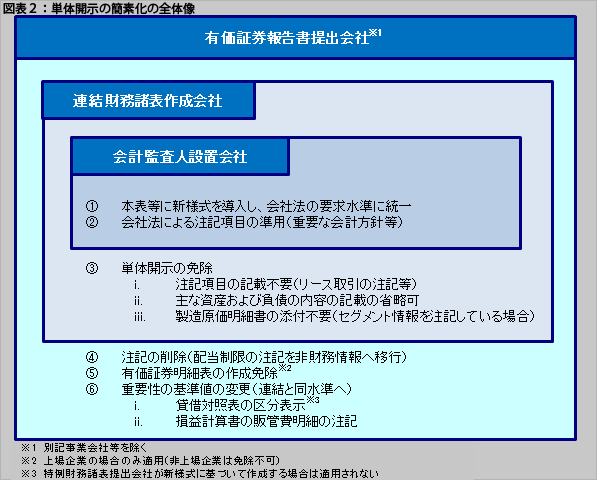

今回の改正は、当面の方針を踏まえ、単体開示の作成負担の軽減を図ること、また連結情報を主とする現行の開示制度の実態も勘案し、単体開示の免除や会社法における開示水準に合わせるなど、単体開示の簡素化を目的としています。主として連結財務諸表作成会社を対象としていますが、改正の基本的な考え方は以下の通りです。

1.本表(貸借対照表、損益計算書および株主資本等変動計算書)については、会社法の要求水準に合わせるため、新たな様式を規定する。2.注記、附属明細表、主な資産および負債の内容については以下の通り。 (1) 連結財務諸表で十分な情報が開示されている項目については、財務諸表における単体開示を免除する。 (2) 上記により単体開示を免除できない場合でも、金商法における開示水準と会社法における開示水準が大きく異ならない項目については会社法の開示水準に合わせる。 (3) 上記①、②以外の項目については、有用性、利用者のニーズ、作成コスト、国際的整合性、監査上の観点等を斟酌し、必要に応じて開示を免除または非財務情報に移行する。

単体開示の簡素化の全体像を図表2に示します。

1.連結財務諸表作成会社

(1) 会計監査人設置会社 連結財務諸表を作成している会社のうち、会計監査人設置会社(別記事業を営む株式会社又は指定法人を除く※1)を特例財務諸表提出会社と定め、特例財務諸表提出会社の財務諸表については、以下によることができるようになりました(財務諸表等規則第1条の2、第7章)。 ① 貸借対照表、損益計算書、株主資本等変動計算書、有形固定資産等明細表、引当金明細表については、会社法の要求水準に合わせ、新様式(図表3)によることができる(財務諸表等規則第127条第1項)。これにより会社法における本表および附属明細表を金商法における単体開示として、そのまま記載することが可能となった。 ② 金商法と会社法とで開示水準が大きく異ならない8項目(図表4)については、会社計算規則による注記に代えることができる(財務諸表等規則第127条第2項) ③ 特例財務諸表提出会社に該当する旨と規則第127条により財務諸表を作成している旨を注記する(財務諸表等規則第128条)

※1 会計監査人非設置会社の場合、注記が免除されている項目が多いことから(会社計算規則第98条)、特例会社の要件として会計監査人設置会社であることが求められている。

図表3:財務諸表の新様式

| 項目 | 様式 | |

| 貸借対照表 | 第5号の2 | |

| 損益計算書 | 第6号の2 | |

| 株主資本等変動計算書 | 第7号の2 | |

| 有形固定資産等明細表 | 第11号の2 | |

| 引当金明細表 | 第14号の2 | |

図表4:会社計算規則によることができる注記事項(8項目)

| 注記項目 | 財務諸表等規則 | 会社計算規則 | |

|---|---|---|---|

| 重要な会計方針の注記 | 第8条の2 | 第101条 | |

| 表示方法の変更に関する注記 | 第8条の3の4 | 第102条の3第1項 | |

| 会計上の見積りの変更に関する注記 | 第8条の3の5 | 第102条の4 | |

| 親会社株式を区分掲記しない場合の注記 | 第18条、第32条の2 | 第103条第9号 | |

| 関係会社に対する資産、負債の注記 | 第39条、第55条 | 第103条第6号 | |

| 担保資産の注記 | 第43条 | 第103条第1号 | |

| 偶発債務の注記 | 第58条 | 第103条第5号 | |

| 関係会社に対する売上高、 営業費用、営業外損益の注記 | 第74条、第88条 第91条、第94条 | 第104条 | |

金商法に基づいた連結財務諸表で十分な情報が開示されているとされた以下の項目については、単体ベースでの開示を免除するものです。 ① 注記の免除(図表5) 図表5に示した18の注記項目については、単体開示が免除されました。なお、重要な後発事象の注記(8条の4)、追加情報の注記(8条の5)、継続企業の前提に関する注記(8条の27)など重要な開示項目は投資者保護の観点から引き続き開示が必要です。 ② 主な資産及び負債の内容の開示免除(開示府令第2号様式記載上の注意(73)) 主な資産及び負債の内容には、例えば売掛金の相手先別内訳が情報として記載されますが、一般的にはグループ企業が記載されることが多く、連結主体となっている現在では、その有用性は低下しているとの趣旨から、開示が免除されることとなりました。 ③ セグメント情報を注記している場合の当期製品製造原価明細書の添付不要(第75条第2項) 当期製品製造原価明細書については、多角化の進展している状況に鑑み、複数事業に関する原価を合算して単一の明細表で開示しても、投資情報としての有用性は低いとの趣旨から、原則として開示を免除することとしています。ただし、単一セグメント等を理由として、連結上、セグメント情報を開示していない場合は、引き続き開示を要します。

図表5:単体開示における注記の免除項目(18項目)

| 注記項目 | 財務諸表規則 | |

|---|---|---|

| リース取引に関する注記 | 8条の6第4項 | |

| 事業分離における分離元企業の注記(全項目免除に移行) | 8条の23第4項 | |

| 資産除去債務に関する注記 | 8条の28第2項 | |

| 資産から直接控除している引当金の注記 | 20条第3項、34条 | |

| 資産から直接控除している減価償却累計額の注記 | 26条第2項 | |

| 減価償却累計額に減損損失累計額を含めている場合の注記 | 26条の2第5項 | |

| 事業用土地の再評価を行った場合の注記 | 42条第3項 | |

| 同一工事契約のたな卸資産及び工事損失引当金があるときの注記 | 54条の4第4項 | |

| 企業結合に係る特定勘定の注記 | 56条第2項 | |

| 1株当たり純資産額の注記※ | 68条の4第3項 | |

| 工事損失引当金繰入額の注記 | 76条の2第2項 | |

| たな卸資産の帳簿価額の切下げ額に関する記載 | 80条第3項 | |

| 研究開発費の注記 | 86条第2項 | |

| 減損損失の注記 | 95条の3の2第2項 | |

| 企業結合に係る特定勘定の取崩益の注記 | 95条の3の3第2項 | |

| 1株当たり当期純損益金額に関する注記※ | 95条の5の2第3項 | |

| 潜在株式調整後1株当たり当期純利益金額に関する注記※ | 95条の5の3第4項 | |

| 自己株式に関する注記 | 107条第2項 | |

※1株当たり情報について単体開示を免除する場合、「主要な経営指標等の推移」の「提出会社の経営指標等」での記載は引き続き、必要である。

2.配当制限に関する注記の削除 配当制限に関する注記規定(旧財規68条の2)が削除され、非財務情報(「第4.提出会社の状況」の「3.配当政策」)に移行されました(開示府令第2号様式記載上の注意(54)d)。

3.有価証券明細表の作成免除 別記事業を除く上場企業については、有価証券明細表の作成が免除されました(121条第3項)。有価証券明細表では、「株式」、「債券」、「その他」に区分した開示が要求されていますが、このうち主要な情報である株式に関しては、有価証券報告書の「コーポレートガバナンスの状況」において株式の保有状況を記載することになっています。そのため、上場企業については、原則として同明細表の作成が免除されました。なお、連結財務諸表を作成している場合に、社債明細表、借入金等明細表、資産除去債務明細表の作成を要しないことに変更はありませんが、別記事業会社は除くものとされています。(121条第4項)。

4.重要性の基準値の見直し(連結と同様の基準へ)

表示に関する重要性の基準値について、連結と同様の水準への変更がなされました。具体的には、貸借対照表の表示に関して、区分掲記する際の重要性基準値が1/100から5/100へ引き上げています(19条、24条、29条、33条、39条、49条、50条、53条、55条) また、損益計算書の販売費および一般管理費を一括掲記した場合、注記対象となる費目の数値基準が5/100から10/100に引き上げられました(85条第2項)。

今回の改正に伴って単体開示の簡素化を行う場合には、いわゆる表示方法の変更(8条の3の4)に該当し、その旨の注記が必要となります。この場合、当該変更に係る前事業年度における金額の記載(8条の3の4第1項第3号)は、実務上、困難であることから、その記載は要しないこととされています(附則第2条第2項)。

また、単体開示の簡素化を行う場合でも、比較情報の開示は必要ですが、新様式に基づいて本表を作成する際には、前期分も新様式に組み替えることになります。また注記等について、会社法の要求水準に合わせる項目については、前期に係る情報も前期の会社法の開示内容を記載することとなります。なお、単体開示を免除する項目については、前期分の開示も併せて必要性がなくなるため、比較情報の記載は不要です。