KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

新興市場の新規上場時における最低株主数基準が緩和され、2014年3月31日に施行されました。また、マザーズ上場後10年を経過した企業の上場廃止基準の見直しと市場選択制度も3月末より適用開始されています。さらに新規上場に伴う負担軽減措置についても、2014年通常国会での法案成立を目指しているところです。

これらはいずれもIPO市場の信頼性向上と活性化に向けた制度的な見直しの一環として行われてきているものです。そこで本稿では、これらをご紹介しながら、IPOをめぐる最近の動向と制度改正の流れを整理してみたいと思います。

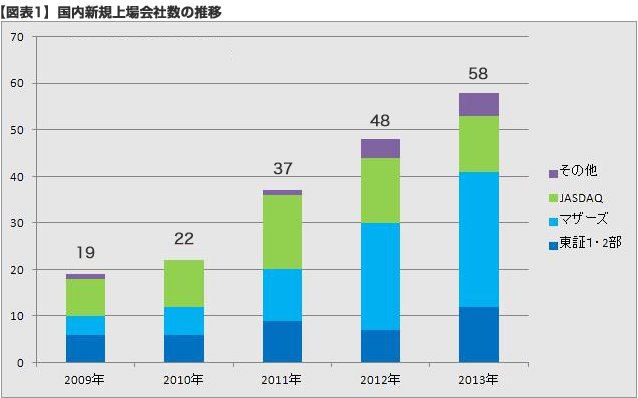

昨年2013年は、東京証券取引所グループと大阪証券取引所の経営統合により幕を開け、日本証券取引所グループ(JPX)が発足し、現物市場は東証に集約されましたが(補足資料参照)、我が国のIPO市場は、2009年の19社を底とした近年の回復傾向をさらに続伸し、国内IPO社数は年間58社、4年連続の増加となり、リーマンショック前の水準(2008年:49社)を超えました(図表1参照)。

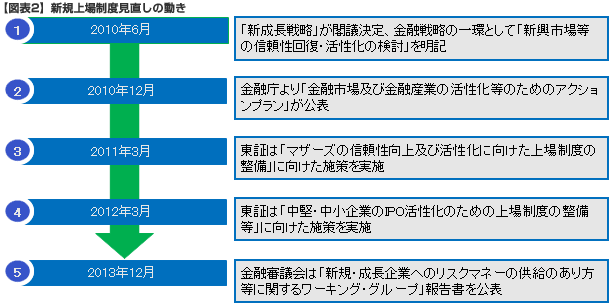

このように2013年のIPO市場は、アベノミクスによる長期デフレや景気低迷からの回復期待、円安等による経済環境の改善により株式相場が大幅に上昇したことが追い風となりましたが、それらに加えて、ここ数年にわたる新興市場の活性化に向けた一連の制度改正や見直しによる面も大きいと言えます(図表2参照)。これらの制度的な後押しにより上場への間口が広がり、経営マインドの向上と相まって新規上場会社数は着実に増加しているのが、ここ数年の傾向であると言えます。

1. 「新規成長戦略」と「アクションプラン」

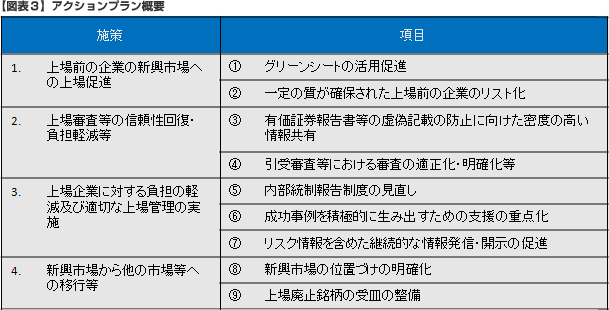

リーマンショック後、IPO市場が低迷する中、当時の民主党政権によって「新成長戦略」が閣議決定され(2010年6月18日)、金融戦略の一環として「新興市場等の信頼性回復・活性化の検討」が掲げられました。これを受けて金融庁は、2010年12月24日、「金融資本市場及び金融産業の活性化等のためのアクションプラン」(以下、アクションプラン)を公表しています。アクションプランでは、「我が国の新興市場は、成長可能性を有する新興企業の資金調達需要に充分に応えているとは言えない状況にある。一方で、最近においても有価証券報告書の虚偽記載等、投資者の信頼を損なう事案が生じている。」と指摘した上で、検討課題として実施すべき9項目を抽出しています(図表3参照)。

2.東証における上場制度の見直し

(1)「マザーズの信頼性向上及び活性化に向けた上場制度の整備」の概要

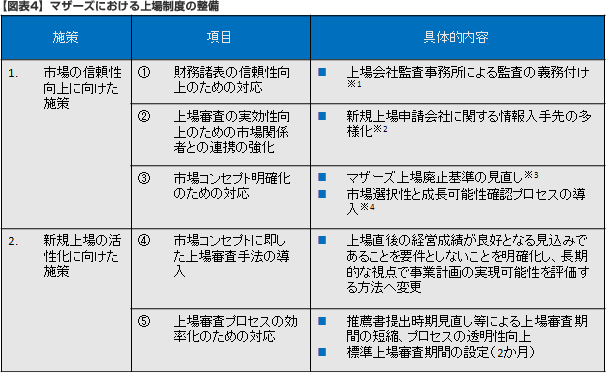

アクションプランを受けて、東証はまず「マザーズの信頼性向上及び活性化に向けた上場制度の整備」に向けた取組みを施行しています(2011年3月実施)。取組みとしては、①「市場の信頼性の向上に向けた施策」と②「新規上場の活性化に向けた施策」の大きく2つに分けられます(図表4、5参照)。

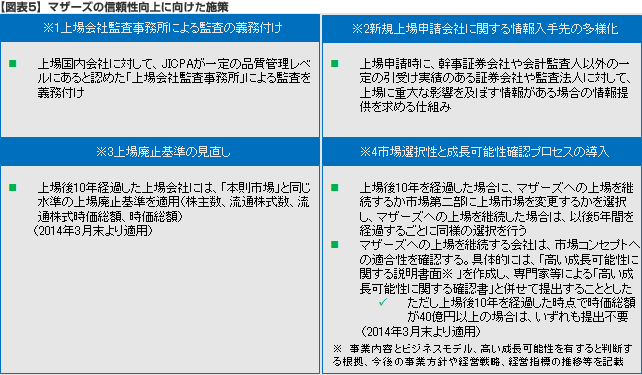

信頼性向上への対応は、当時、新規上場企業の粉飾決算が頻発したことにより、市場の信頼回復が求められたための措置です。この中では、市場コンセプトを明確化する観点からも、上場後10年経過したマザーズ上場会社には「本則市場」と同じ水準の上場廃止基準を適用するよう変更となりました。また、市場選択性と成長可能性プロセスの確認が導入され、上場後10年を経過した場合には、マザーズへの上場を継続するか市場第二部へ上場先を変更するかの選択をすることとなり、マザーズへの上場継続を選択した場合には、市場コンセプトへの適合性(成長可能性)を確認する手続きを取ることになりました。

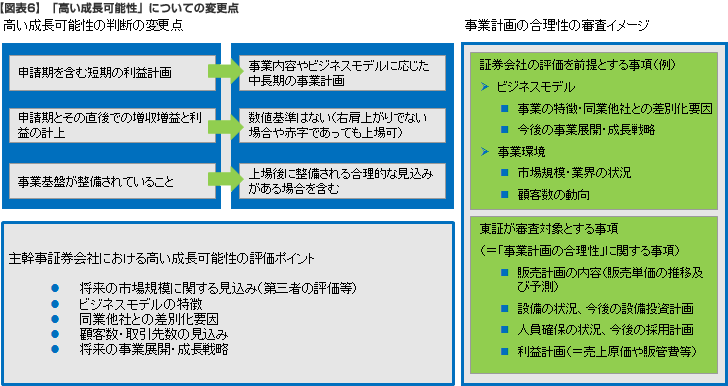

また活性化に向けた施策の一環として、マザーズへの新規上場のコンセプトである「高い成長可能性」の判断基準が緩和されています。「高い成長性」の条件として、それまでのような申請期前後における増収増益基調や黒字化は必ずしも必要とされなくなり、業績が右肩上がりでない場合や赤字となる計画であっても、長期的な視点で合理性が認められれば上場可能となりました。これに応じて、従来は比較的、短期の利益計画が求められていたのに対し、見直し後は事業内容やビジネスモデルに応じて、中長期の事業計画も認められることになっています。したがって、従来は申請期での増収増益や利益計上を求められていたことに対して、見直し後は、特段の数値基準はなく、仮に赤字であっても上場可能となっています。なお、上場申請会社が高い成長可能性を有しているか否かの判断は、主幹事証券会社が行い、東証は証券会社の判断を前提に、主として事業計画の合理性を審査することになります(図表6参照) 。

。

(2)「中堅・中小企業のIPO活性化のための上場制度の整備等について」の概要

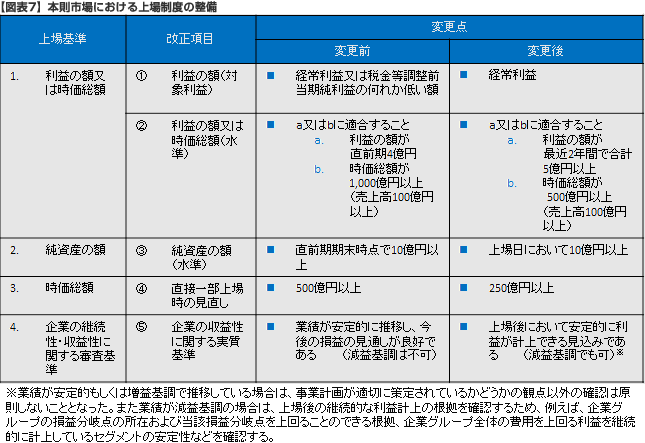

東証はマザーズ市場の見直しに続いて、本則市場(市場第一部・二部)における上場制度の見直しとして「中堅・中小企業のIPO活性化のための上場制度の整備等について」を実施しました(2012年3月)。これは新興市場における成長企業だけでなく、既存産業の活性化が日本経済の持続的な成長に不可欠であるとの観点から、日本経済の土台となっている中堅・中小企業に対しても、資本市場からのリスクマネーの供給を促進するために、高度成長時代の右肩上がりを前提とした審査基準や市場環境に応じた形式基準の見直しが行われています(図表7参照)。特に、これまで「継続性・収益性に関する審査基準」では、業績が安定的に推移していることが求められ、減益基調は認められませんでしたが、この見直しによって、上場後において安定的に利益が計上できる見込みであれば上場が可能となっています。

(3)「新規・成長企業へのリスクマネーの供給のあり方等に関するワーキング・グループ」報告書

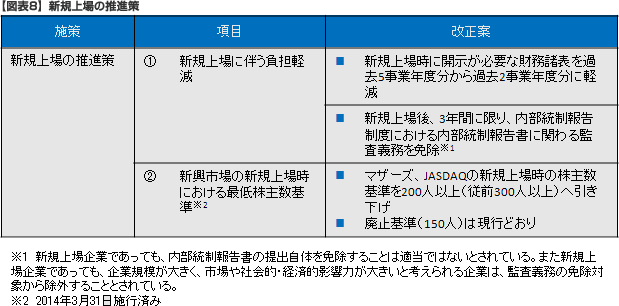

上記報告書が金融庁金融審議会より2013年12月25日に公表されています。このうち「新規上場に伴う負担の軽減」として、新規上場時の負担の軽減と新規上場後の負担の軽減についての検討が行われ、2014年通常国会にて金商法改正案を提出し、法案成立を目指しています(図表8参照)。

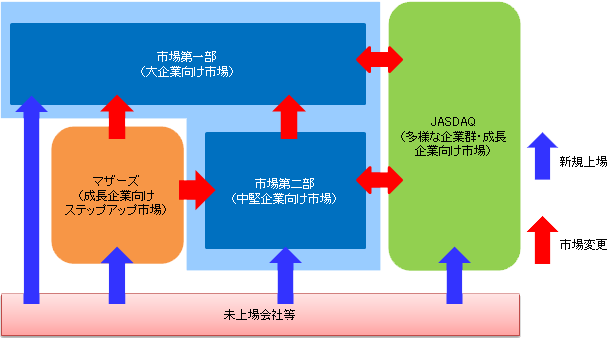

【補足資料】市場コンセプトについて

2013年1月に日本取引所グループ(JPX)が発足し、同年7月に現物市場は東証に統合され、JPX内の重複上場がなくなると共に、市場コンセプトが明確になりました。

市場コンセプト

■ 市場第一部:大企業向けの市場

■ 市場第二部:中堅企業向け

■ マザーズ:近い将来市場第一部へのステップアップを視野に入れた成長企業向け市場

■ JASDAQ:多様な企業群・成長企業向け市場(信頼性・革新性・地域国際性)

■ TOKYO PRO MARKET:プロ投資家向けの市場