KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

AIJ投資顧問が企業年金から運用を受託していた約2,000億円の年金資産の大半が消失していたことが、証券取引等監視委員会の検査で発覚しました。この問題については、その影響と感心の高さから、すでに多くの報道がなされていますが、ここでは受託者責任と制度会計の側面から取り上げてみたいと思います。

厚生労働省はAIJによる年金消失問題を受けて、全国の厚生年金基金の調査を行っています。報道によりますと、全578基金のうち約9割の502基金が予定利率を5.5%と実際の運用実績(過去10年平均1.2%)よりもはるかに高い水準に据え置いている実態が明らかになっています。約4割の基金が企業年金の積み立てがゼロであり、また50%超の314基金では、年間の給付額を労使の掛け金で賄うことができず、積立金を取り崩しいることもわかりました。これらの大半は運送業、建設業、製造業などの地域の中小企業が集まって組成される総合型基金です。多くの大企業では、後述する退職給付会計制度の導入に伴い公的年金の代行部分の返上を行うとともに、予定利率の引き下げを行うなど年金財政の健全化を図ってきましたが、中小企業中心の総合型基金では追加負担する余力に乏しく、予定利率も据え置かざるを得ないという苦しい台所事情が常態化しています。AIJの顧客の多くはこのような総合型基金と見られています。その意味でも、AIJ問題の根本的な原因の一つには、このような実態からかい離した高い予定利率にあることは明らかですが、加えて受託者責任の強化と資産運用に精通した人材の確保という課題が改めて浮き彫りになっています。

この点に関して米国では、1960年代以降、企業倒産や年金制度の破たんが多発したことを受けて、1974年にエリサ法(Employee Retirement Income Security Act 1974)が制定されています。エリサ法の最大の目的は加入者の受給権の確保にありますが、そのために受託者である基金および運用会社に高い水準の忠実義務を課して、明確な受託者責任を定めています。さらに投資理論およびその手法の高度化を背景に分散投資を義務づける一方で、資産運用のプロとしての善管注意義務として「プルーデントマン・ルール」を定めて、基金や運用責任者に対して「エキスパート」としての能力を制度的に要請しています。日本では受託者責任ガイドラインが定められてはいますが、年金制度は我が国において大きな関心と課題を伴う象徴的な問題です。経済および社会環境の変化に対応した制度改革を推し進めるためにも、資本市場と資産運用に精通したプロとしての受託者責任を明確化した新しい制度の制定が望まれます。

AIJ問題については決算への影響も明らかになっています。すでに、投資一任契約を結んでいたいくつかの企業では、2012年3月期での特別損失計上を発表していますが、中には50億円以上の特損を計上する企業もあり、年金資産の毀損が企業財政を痛める結果となっています。今回の一連の処理は、この3月に日本公認会計士協会より監査上の留意事項として、年金資産の消失相当額を特損処理するよう取り扱いを定めたことを受けての対応とも思われますが、退職給付会計自体は会計ビッグバンに伴って2001年に導入されています。当時はバブル崩壊後の「隠れ債務」が明らかになり大きなインパクトをもたらした結果、損失の計上も相次ぎました。また制度会計に中にいわゆる現在価値の概念、割引計算による時価評価の考え方が反映されるようになった先鞭的な基準とも言えます。

ただし、退職給付会計は一般に複雑でわかりにくいとの指摘もあります。元々、長期にわたる退職給付制度にかかわる将来予測を過去の実績に基づいて見積りをするため、常に予測と実績の乖離が生じること、またそれに伴って発生した差異については市場変動に伴うPL上のボラティリティを緩和する趣旨から遅延認識を認められています。しかしながらこの遅延認識が年金債務の実態をわかりにくくし、透明性に欠けるとの指摘が示されてきたのも事実です。例えば、実際には退職給付債務が年金資産を超過する積み立て不足の場合でも、未認識の数理計算上の差異等が簿外で存在するため、会計上は資産(前払年金資産)が計上されるというケースも実際にあります。私自身も監査を実施していた際に、前払年金資産と退職給付信託の会計処理に関連して大きな議論に発展したことがありました。いまでは基準が改正され、その取り扱いが明確になっていますが、当時は基準の解釈をめぐって監査チーム、クライアントそして所属していた監査法人の審査会との間で意見が対立しました。退職給付会計は実務者レベルでもその複雑さゆえに取り扱いが議論になることがしばしばあります。

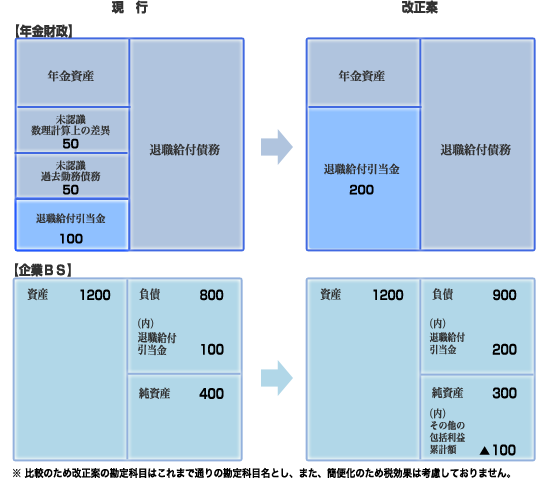

退職給付会計については、平成22年3月、企業会計基準委員会から改正案が公表されています。改正のポイントは、未認識数理計算上の差異および未認識過去勤務費用のオンバランス化です。ご案内の通り、従来の退職給付引当金は、未認識数理計算上の差異等を除いた退職給付債務と年金資産の差額を負債として計上することが認められていましたが、改正案では未認識数理計算上の差異等も含めて退職給付に係る負債又は資産として一時に認識することとされ、費用処理については「その他の包括利益累計額」を通じた組替調整を通じて処理されます。このため改正案が適用された場合には、株価や市場の変動が即座に負債に反映され、純資産が大きく減少する可能性が出てきます。この改正案については当初、平成23年4月1日以降開始する事業年度末から適用されることとされていましたが、その影響の大きさから慎重論が多く寄せられ、現状では2年延期して平成26年3月期からの適用が提案されています。

またIFRSでも改訂IAS19号「従業員給付」が昨年6月に公表され、こちらは2013年1月1日以降開始する事業年度から適用される予定です。改訂ポイントの一つは、数理計算上の差異および過去勤務債務の発生時即時認識で、遅延認識は廃止されています。日本基準の改正案とは、未認識項目を即時に認識する点では同様ですが、遅延認識をしない点で日本基準とは異なります。いずれにしろ、改正案が適用された場合には、IFRSでも日本基準においても、年金財政の実態がより明らかになること、また市場環境に応じて退職給付債務が大きく変動し、それに応じて純資産が減少するケースも出て来そうです。

AIJ問題は関係者への事情聴取も本格化しており、司直の手による実態解明が今後進むものと思われます。高度成長を前提としていた年金制度は制度疲労を起こしていることは誰の目にも明らかです。年金制度は企業経営への影響も大きく、またいわゆる世代間格差の象徴とも言えるトピックスです。日本版エリサ法の制定を望む声は私がベンチャーキャピタルでファンドの管理に携わっていた10年以上前からありました。今回の問題を契機として、制度の抜本改革を促すためにも、受託者責任の明確化、制度会計の透明化と情報開示の充実が望まれます。