KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

これから5回シリーズで、決算の正確性を確保しつつ、決算早期化の実現へ向けた具体的アプローチ方法を提言していきます。1回目の今回は、足元の問題意識と基本的な考え方をご紹介します。

決算短信および四半期報告書については45日開示が定着しており、すでに各企業ともあるべき決算体制、スケジュールの組み方及び決算開示内容等について検討しておくべきポイントが見出されていると思われます。しかしながら実情としては、会計監査および内部統制監査の日程負担も軽くはなく、経理部門等がひたすらに決算スケジュールをこなした結果、法の要請を満たしている状況ではないかと思われます。

また、今後の決算短信は、投資判断上重要な決算情報の迅速で適切な開示を行うという点を重視し、最低限の共通項目を除き重要性に応じて開示の要否を各企業が選択し開示の柔軟性を高めるとされています。そのため今後は、短信では開示が省略され、有価証券報告書等において追加して開示される情報が増加していくことになります。したがって、情報利用者の立場を勘案すると、有価証券報告書等の早期開示の必要性も今後高まると考えられます。

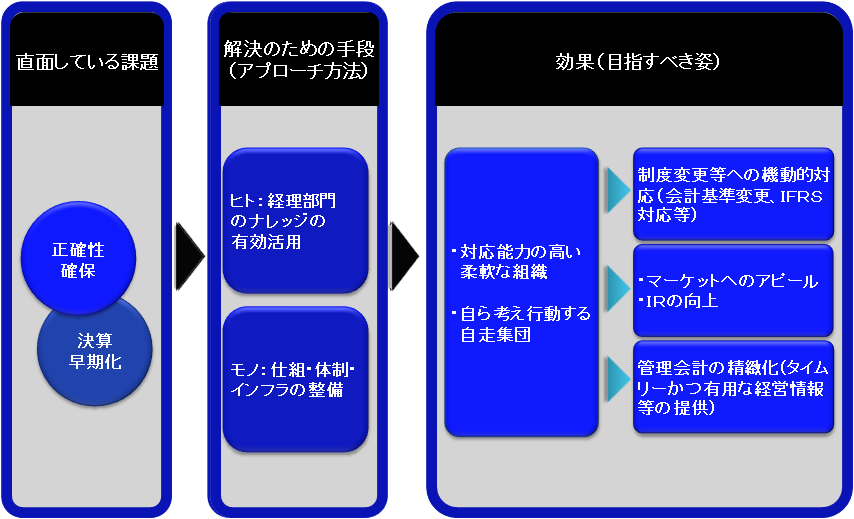

経理部門人員に目を向けると、ここ数年毎期のように関連法規や会計基準新設・改正に追われ、経理部人員の疲弊が増しているのではないでしょうか。この状況では、メンバー間の知識・スキルの向上やナレッジの共有・蓄積が進まず、組織としての柔軟な対応能力を失うことにもなりかねません。今期あるいは今後適用となる法制度・会計基準、IFRSの適用問題等を考慮すると、その場限りの対応ではなく、メンバー間でのスキルの向上・ナレッジの活用と仕組みを確立・定着させてゆくことにより、組織全体としての柔軟な対応能力の向上を図るべきと考えます(下図参照)。

■ 早期化と正確性

決算早期化に取り組むにあたっては、正確性の確保が前提となりますが、決算の現場では、作業の手戻りや作業手順の形式的な踏襲、コミュニケーション不足が生じており、これらが生じないように作業の正確性を追求することにより結果的に早期化も達成できることになると考えます。

また、早期化のためにどの程度のコストをかけるかは、経営判断の立場から早期化による業務改善の程度や意思決定迅速化、利害関係者へのアピール度といった要素を総合的に判断して決定すべき事項ということになりますが、決算作業の見直し及び改善を自律的に行える仕組みを構築すること等により、継続的にそのベネフィットを享受してゆくという視点を持つことが大切になります。

■ システム導入と早期化との関係

早期化を実現する方法として、ERPシステム等の導入による方法がありますが、ERPシステムを新規導入する場合においても、人手による決算作業を改善しない限り、システム導入効果を十分に導き出すことはできないと考えます。決算の現場においては人手による作業が依然として多くの割合を占めており、またその改善にもなかなかメスを入れられていないというのが現実だからです。またその意味では、我々のプロジェクトの経験からいっても、経理部門人員の早期化に向けた意識の改善が最も重要であるとも言えます。

多くの企業では、過去に何らかの検討を重ねて、ERPシステム等を導入し現状の決算体制を敷いていることと思いますが、大切なことは、現状のリソースをフル活用し、また組織にある暗黙知をいかに可視化していくか、環境変化に応じてプロセスを適宜改善していく柔軟で強い組織風土をいかに根付かせていくかが重要ではないでしょうか。今後も予想される種々の制度変更等に対して的確に対応していくためにも、組織全体の能力の底上げを図る仕組みを定着させていく必要があると考えます。

次回からは、決算早期化のための具体的アプローチについてご紹介します。