KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

企業会計基準委員会(ASBJ)は、2017年5月2日、実務対応報告第35号「公共施設等運営事業における運営権者の会計処理等に関する実務上の取扱い」(以下、「本実務対応報告」という)を公表しました。本実務対応報告は、公共施設等運営事業において、運営権者が公共施設等運営権を取得する取引(更新投資を含む)に関する会計処理等について、実務上の取扱いを明らかにすることを目的としています。

2011年、「民間資金等の活用による公共施設等の整備等の促進に関する法律」(以下、「PFI法」※1 という)が改正され、公共施設等運営権制度が新たに導入されました。これを受けて、ASBJでは、公共施設等運営事業における運営権者の会計処理等について審議を行い、今般、本実務対応報告として公表したものです。

※1 PFI(Private Finance Initiative:プライベート・ファイナンス・イニシアティブ)とは、公共施設等の建設、維持管理、運営等を民間の資金、経営能力および技術的能力を活用して行う手法をいう。

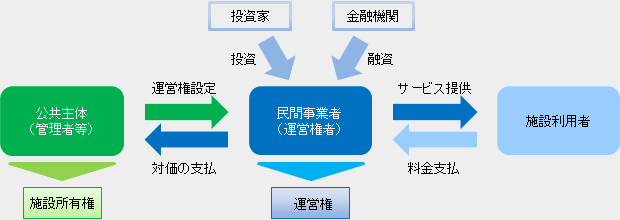

【公共施設等運営事業の概要】

図表1:公共施設等運営権制度のイメージ

出典:「実務対応報告第35号「公共施設等運営事業における運営権者の会計処理等に関する実務上の取扱い」の公表」(2017年5月2日ASBJ)より作成

(1)範囲

本実務対応報告は、公共施設等運営事業において、運営権者が実施する以下の取引に関する会計処理および開示に適用されます(実務対応報告第2項)。

(2)公共施設等運営権の取得時の会計処理

運営権者は、公共施設等運営権を取得した時に、管理者等と運営権者との間で締結される実施契約(PFI法第22条第1項に規定する公共施設等運営権実施契約)において定められた運営権対価を無形固定資産として計上することとしています※2。

※2 公共施設等運営事業は複数の公共施設等が一体となって1つの事業を構成しており、PFI法上、その分割・併合が認められていないことから、会計処理の単位については、公共施設等運営権を公共施設等ごとに分割せずに一括して処理することとされている(実務対応報告第29項)。

図表2:公共施設等運営権の取得時の会計処理

| 会計処理 | 減価償却方法 |

|---|---|

|

|

|

※3 現在価値の算定にあたっては、運営権者の契約不履行に係るリスク(運営権者の信用リスク)を割引率に反映する。また支出額の総額と現在価値との差額は、運営権設定期間にわたり利息法により配分する(実務対応報告第5項)。

(3)更新投資

更新投資のうち、資本的支出に該当する部分(所有権が管理者等に帰属するものに限る。以下同じ。)については、その更新投資の内容に応じて、以下のとおり会計処理することとしています。

図表3:更新投資に関する会計処理

| 更新投資の内容 | 資産・負債の計上額 | 減価償却方法 |

|---|---|---|

|

|

|

|

|

|

※4 現在価値算定に用いる割引率は、運営権対価の支出額の総額の現在価値の算定に用いたものと同様の利率とする(実務対応報告第13項)。※5 経済的耐用年数が公共施設等運営権の残存する運営権設定期間を上回る場合は、当該残存する運営権設定期間とする。

(4)減損

公共施設等運営権は「固定資産の減損に係る会計基準」の対象となり、減損損失の認識の判定および測定における資産のグルーピングについては、以下のとおり行うこととされています(実務対応報告第10項)。

※6 管理会計上の区分、投資の意思決定を行う際の単位、継続的な収支の把握がなされている単位および他の単位から生じるキャッシュ・イン・フローとの相互補完性を考慮する。

(5)プロフィットシェアリング

実施契約において、運営権対価とは別に、各期の収益があらかじめ定められた基準値を上回った時に、運営権者から管理者等に一定の金銭を支払う条項(プロフィットシェアリング条項)が設けられている場合には、当該条項に基づき各期に算定される支出額を、当該期の費用として処理することとされています(実務対応報告第11項)。

(6)開示

① 表示

公共施設等運営権に係る資産および負債については、以下のとおり表示することとされています(実務対応報告第16項~19項)。

② 注記事項

運営権者は、原則として、次の事項を公共施設等運営事業ごとに注記することとしています(実務対応報告第20項)※7。

※7 ただし、同一の実施契約において複数の公共施設等運営権を対象とすることにより一体的な運営等を行う場合、または個々の公共施設等運営権の重要性は乏しいが、同一種類の複数の公共施設等運営権全体については重要性が乏しくない場合には、集約して注記することができる。

2017年5月31日以後終了する事業年度および四半期会計期間から適用されます(実務対応報告第21項)。

以上

関連リンク:

「公共施設等運営事業における運営権者の会計処理等に関する実務上の取扱い」(実務対応報告公開草案第48号)の公表

外部リンク:

ASBJ 実務対応報告第35号「公共施設等運営事業における運営権者の会計処理等に関する実務上の取扱い」の公表