KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

IFRSに関する実務上のポイントをシリーズでお届けしています。

外国為替については、日本基準とIFRSとでは類似点が多いですが、機能通貨の概念や個々の換算処理手続についていくつか相違点があります。

第8回は機能通貨の概念とこれを踏まえた外貨換算手続の概要と、在外営業活動体に対する純投資額から生じる為替差損益の処理について説明します。

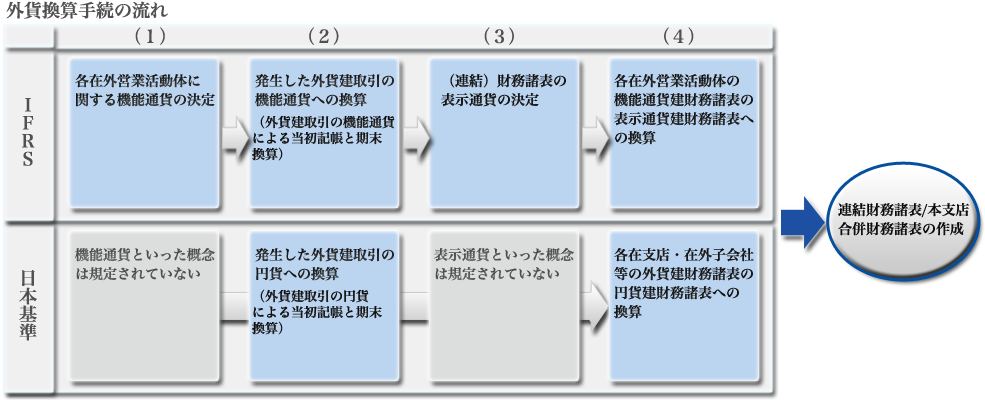

IFRSにおいては、以下の手続により外貨換算を行うことになります。

(1)各在外営業活動体に関する機能通貨の決定

(2)発生した外貨建取引の機能通貨への換算

(外貨建取引の当初認識時における機能通貨への換算と報告期間末日等における換算)

(3)(連結)財務諸表の表示通貨の決定

(4)各在外営業活動体の機能通貨建財務諸表の表示通貨建財務諸表への換算

IFRSにおいて、「外国通貨」(外貨)とは、「企業の機能通貨以外の通貨」(IAS21.8)とされ、また外貨建取引とは、「外貨で表示されているか又は外貨での決済を必要とする取引」とされています(IAS21.20)。機能通貨は企業が営業活動を行う主たる経済環境の通貨のことをいうものとされています。

日本基準においては、外貨建取引を「売買価額その他取引価額が外国通貨で表示されている取引」(外貨建取引等会計処理基準注解1)としています。

日本基準では円貨以外による取引を外貨建取引としており機能通貨という概念が存在しないのに対し、IFRSでは企業が自ら決定した機能通貨以外の通貨による取引を外貨建取引としている点で異なります。したがって、まず機能通貨の決定を行う必要があります。

また機能通貨は、在外営業活動体ごとに決定することが必要となります(IAS21.17)。

在外営業活動体とは、報告企業の所在国以外の国又は当該所在国の通貨以外の通貨にその基盤を置いている報告企業の子会社、関連会社、ジョイント・ベンチャー又は支店をいいます(IAS21.8)。日本基準における在外支店や在外子会社等(外貨建取引等会計処理基準二、三)を含む概念であり、IFRSの規定上これらは取り扱いが異なるわけではありません。

(1)機能通貨の決定

機能通貨とは、「企業が営業活動を行う主たる経済環境の通貨」のことをいいます。(IAS21.8)。この営業活動を行う主たる経済環境とは、企業が主に現金を創出し支出する環境のことを意味します。

① 主たる要因の検討

機能通貨の決定にあたっては、まず営業活動を構成する販売面と原価面との双方の観点から、以下に記載する主たる要因を検討します(IAS21.9)。

a. 販売に関連する通貨

(ア) 財貨及び役務の販売価格に大きく影響を与える通貨。財貨や役務の販売価格が表示され、決済されるときの通貨が該当する。(イ) ある国における競争力及び規制が財貨と役務の販売価格を主に決定することになる場合には、当該国の通貨。

b. 原価に関連する通貨

(ア) 財貨や役務を提供するための労務費、材料費、その他の原価に主に影響を与える通貨。当該原価が表示され、決済されるときの通貨が該当する。

② 上記の要因を検討しても、機能通貨を明確に決定できない場合には、以下の要因も検討します(IAS21.10)。

(ア) 負債性金融商品や資本性金融商品の発行等の財務活動により資金が創出・調達されるときの通貨。(イ) 営業活動からの受取金額が通常留保される通貨

③ また上記の要因に加え、その機能通貨が報告企業の機能通貨と同じか否かを判断するために、以下の要因も追加的に考慮します(IAS21.11)。

(ア) 在外営業活動体の活動が、自主性をもって営まれているか、又は報告企業の延長線上で営まれているか。(イ) 報告企業との取引が、在外営業活動体の活動に占める割合。(ウ) 在外営業活動体からのキャッシュ・フローが、報告企業のキャッシュ・フローに直接影響を与え、また報告企業にすぐに送金できるようになっているか。(エ) 在外営業活動体の活動からのキャッシュ・フローが、既存の及び通常予定される債務の返済のために十分か。

④ 以上の事項を検討しても、機能通貨が明確に決定できない場合には、経営者は判断力を行使して、基本となる取引、事象及び状態の経済的効果を最も忠実に表す機能通貨を決定する必要があります(IAS21.12)。

⑤ 機能通貨の変更検討と変更時の処理

企業の機能通貨は一度決定すると、基本的な取引、事象及び状態に変化がない限り変更することはできません(IAS21.13)。したがって機能通貨の決定方針・検討結果・根拠計数等を明確にしておく必要があります。

また、機能通貨は、企業の基本的な取引、事象及び状態に変更がある場合には、変更が必要となる可能性があります(IAS21.36)。そのため、企業は毎期事業内容、取引スキームの変更の有無等、機能通貨に変更の必要性がないか検討を実施する必要があります。

機能通貨に変更がある場合には、当該変更の日から将来に向けて新しい機能通貨に適用される換算手続を適用しなければなりません(IAS21.35)。機能通貨の変更は、将来に向かって効果を有します(IAS21.37)。すなわち、変更日における為替レートを使用してすべての項目を新しい機能通貨に換算します。

⑥ 機能通貨に関する実務上のポイント

a. 機能通貨は、企業グループを構成する親会社及び各子会社や、本店・支店等、営業活動体ごとに判断・決定する必要があります。この判断については、報告企業である親会社の側でグループ全体として整合するように決定することが重要と考えられます。 親会社を含め各(在外)営業活動体の現地通貨以外の通貨が機能通貨として決定された場合には、複数通貨での記帳が可能となるようなシステム対応を行う必要が生じます。

b. 初度適用に際して、IFRSにおける機能通貨が現地通貨(従来の記帳通貨)と異なると判断された営業活動体については、以下のように機能通貨ベースへの移行を行う必要が生じます。

(ア) 貨幣性項目及び非貨幣性項目(うち公正価値評価される項目)

従来の記帳通貨による数値を当該通貨と機能通貨間の移行日時点における直物為替レートで換算します。

(イ) 非貨幣性項目(うち取得原価評価される項目)

当該項目の取得日以降、各仕訳時点の為替レートに基づき遡及して外貨換算する必要があります。

実務上は、多くの種類、品目、個数を保有しかつ取得日から長期間経過した有形固定資産の遡及計算についての負担が大きくなると考えられます。

ただし、仮に有形固定資産の移行日における公正価値をもってみなし原価とする方法を採用した場合(【IFRSポイント解説】第2回:有形固定資産「移行日における公正価値をもってみなし原価とする方法」参照)には、移行日時点における為替レートにてみなし原価を換算すればよいことになります。

固定資産の移行日における帳簿価額の算定方法に決定にあたっては、外貨換算の遡及修正への影響についても考慮した上で、総合的に検討する必要があります。

(2-1)発生した外貨建取引の機能通貨への換算(外貨建取引の当初認識時における機能通貨への換算)

① IFRS

a. 原則的な方法

外貨建取引を当初認識する場合は、取引日における機能通貨と外貨との直物為替レートを利用し、機能通貨で計上します(IAS21.21)。なお、IFRSに基づく認識の要件を満たした時点が、取引の認識日となります(IAS21.22)。

b. 例外的な方法

取引日の実際レートに近似するレートとして、1週間又は1カ月等の一定期間の平均レートを用いて換算することもできます。ただし、為替レートが著しく変動している場合は、一定期間の平均レートを使用することはできません(IAS21.22)。

② 日本基準

取引発生時の為替相場としては、取引が発生した日における直物為替相場又は合理的な基礎に基づいて算定された平均相場、たとえば取引の行われた月又は週の前月又は前週の直物為替相場を平均したもの等、直近の一定期間の直物為替相場に基づいて算出されたものによります。

ただし、取引が発生した日の直近の一定の日における直物為替相場、たとえば取引の行われた月もしくは週の前月もしくは前週の末日又は当月もしくは当週の初日の直物為替相場によることも可能です。(外貨建取引等会計処理基準注解2)

③ IFRSと日本基準との差異

上記のように、日本基準ではIFRSよりも例外的な換算方法を幅広く認めています。またIFRSにおいて定められている、為替レートの著しい変動時には平均レートの使用ができないという規定は、日本基準では存在しません。

(2-2)発生した外貨建取引の機能通貨への換算(外貨建取引の当初認識後、報告期間末日等における換算)

① 報告期間末日の換算は以下のようになります(IAS21.23)。

a. 貨幣性項目は決算日レートを用いて換算します。

b. 外貨建の取得原価で測定されている非貨幣性項目は、取引日の為替レートを用いて換算します。

c. 外貨建の公正価値で測定されている非貨幣性項目は、公正価値が決定された日の為替レートで換算します。

② 為替差額の処理は以下のようになります。

a. 貨幣性項目

当期の純損益として認識します(IAS21.28)。

ただし、在外営業活動体に対する純投資の一部を構成する貨幣性項目については、2.在外営業活動体に対する純投資額を参照。

b. 非貨幣性項目

(ア) 非貨幣性項目の損益が、その他包括利益に計上される場合には、当該損益の為替差額部分も、その他包括利益に計上します(IAS21.30)。

(イ) 非貨幣性項目の損益が、損益に認識される場合には、当該損益の為替差額部分も、損益に計上します(IAS21.30)。

③ IFRSと日本基準との差異

IFRSと日本基準とでは、期末換算処理について大きな差異はないと考えられます。

ただし、IFRSでは在外営業活動体にに対する純投資の一部を構成する貨幣性項目の換算差額の処理に留意する必要がある点や、日本基準においては、期末換算レートについて決算日レートが異常と認められる場合に、決算日の前後一定期間の直物為替レートに基づいて算出される平均レートを用いることができる(外貨建取引等会計処理基準注解8、外貨建取引等の会計処理に関する実務指針11)点等、両基準で細かな規定の差異が存在します。

(3)表示通貨の決定

IFRSでは、企業はいかなる通貨でも報告のための通貨として選択することが可能とされています(IAS21.18,19)。この財務諸表が表示される通貨のことを表示通貨といいます。IFRSでは、財務諸表の作成目的に応じて表示通貨が採用されることとなると考えられますが、日本基準では円貨による財務諸表の表示を前提としているため、表示通貨に関する規定はありません。

報告企業及びその在外営業活動体の機能通貨と表示通貨とが異なる場合には、(4)記載のように、機能通貨から表示通貨への換算手続を経る必要があります。

(4)表示通貨への換算

① IFRS

連結財務諸表上の表示通貨が報告企業の機能通貨と異なる場合、また在外活動営業体の機能通貨から表示通貨に換算する場合には、報告企業は機能通貨により作成された財務諸表を表示通貨に換算する必要があります(IAS21.38,44)。

機能通貨から表示通貨への換算は、以下のように行います(当該機能通貨が超インフレ経済下の通貨でない場合)(IAS21.39,40,44)。

a. 財政状態計算書の資産と負債は、報告期間の決算日レートで換算します。

b. 包括利益計算書の収益及び費用は、各取引日の為替レートで換算します。取引日の為替レートに近似する場合には期中平均レートを使用することができます。

c. 上記の結果発生するすべての為替差額は、資本の部の個別項目(累積換算差額)として認識します。

② 日本基準

日本基準においては、在外支店か在外子会社かによって取り扱いが異なります。

a. 在外支店の財務諸表項目の換算

(ア) 在外支店における外貨建取引については、原則として本店と同様に処理します(外貨建取引等会計処理基準二)。ただし、収益及び費用の換算は、期中平均相場によることができます(外貨建取引等会計処理基準二1)。また非貨幣性項目の額に重要性がない場合には、すべての貸借対照表項目を決算時の為替相場で円換算できます。この場合損益項目も決算時の為替相場によることができます(外貨建取引等会計処理基準二2)。

(イ) なお、本店と異なる方法により換算することによって生じた換算差額は、当期の為替差損益として処理します(外貨建取引等会計処理基準二3)。

b. 在外子会社等の財務諸表項目の換算(外貨建取引等会計処理基準三)

(ア) 資産及び負債は、決算時の為替相場により円換算します(外貨建取引等会計処理基準三1)。

(イ) 親会社による株式取得時における資本に属する項目は、株式取得時の為替相場、株式取得後に生じた資本に属する項目は、当該項目の発生時の為替相場により円換算します(外貨建取引等会計処理基準三2)。

(ウ) 収益及び費用については、原則として期中平均相場により円換算します。ただし、決算時の為替相場によることも認められます。なお、親会社との取引による収益及び費用の換算については、親会社が換算に用いる為替相場により円換算するものとし、この場合に生じる差額は当期の為替差損益として処理します(外貨建取引等会計処理基準三3)。

(エ) 換算差額については、為替換算調整勘定として処理します(外貨建取引等会計処理基準三4)。

③ IFRSと日本基準との差異

IFRSでは、在外営業活動体の収益及び費用を取引日レート(原則的方法)又は期中平均レ-ト(例外的方法)により機能通貨から表示通貨に換算する必要があります。一方、日本基準では、(ⅰ) 在外支店の収益及び費用の円貨への換算は、取引日レート(原則的方法)、期中平均レート又は決算日レート(例外的方法)により、また、(ⅱ) 在外子会社の収益及び費用の円貨への換算レートは、期中平均レート(原則的方法)又は決算日レート(例外的方法)によることとなります。

したがって、IFRSでは収益及び費用の換算に関して、決算日レートでの換算は認められていません。またIFRSでは、在外営業活動体の収益及び費用を期中平均レートにて機能通貨から表示通貨へ換算することを認めていますが、為替レートの著しい変動時においては平均レートの使用は認められません。日本基準にはこういった規定はありません。

④ 実務上のポイント 初度適用時における在外営業活動体の累積換算差額の遡及修正

在外営業活動体の累積換算差額をIFRSに基づき遡及して再計算することは、実務負担が重くなる可能性が高く、遡及修正が困難な場合が想定されます。

そのためIFRS第1号では、初度適用企業がIFRS移行日におけるすべての在外営業活動体に係る累積換算差額をゼロとみなすことを認めています(IFRS1 D12,D13)。

ただしこの場合、日本基準における為替換算調整勘定が利益剰余金に振り替えられることで、利益剰余金が大きく増減する可能性があります。為替換算調整勘定がマイナス残高である場合、この規定の適用により、利益剰余金が減少することになります。このため、この規定を適用するにあたっては、利益剰余金に与える影響を慎重に検討する必要があります。

① IFRS

報告企業又はその子会社から在外営業活動体に対する、または在外営業活動体間における、未収入金、貸付金、未払金(営業上の未収金、未払金を除く)等の貨幣性項目について、決済が計画されず、かつ予見し得る将来において決済が発生しそうにない場合は、実質的には在外営業活動体に対する純投資額の一部として扱われます(IAS21.15)。

在外営業活動体に対する報告企業の純投資の一部を構成すると位置づけられる貨幣性項目について生じる為替換算差額は、個別財務諸表上は純損益として処理されますが、連結財務諸表上はその他の包括利益(累積換算差額)として処理されます(連結修正仕訳は、為替差損益から、為替換算調整勘定への振替となります。)。当該純投資の処分時に純損益へ振替えられることになります。

② 日本基準

日本基準においては、在外営業活動体に対する純投資から発生する為替差額に関する規定はありません。そのため上記の為替差額は、個別財務諸表上だけでなく、連結財務諸表上においても損益(為替差損益)として処理されることになります。

③ 実務上のポイント

貨幣性項目による純投資が、在外営業活動体の機能通貨建てで行われている場合には、その為替差損益は報告企業の個別財務諸表で認識されます。一方、報告企業の機能通貨建てで行われている場合には、その為替差損益は在外営業活動体の個別財務諸表で認識されます。いずれの場合もこの為替差損益は、実質的には在外営業活動体に対する純投資額の換算によるものとして、連結財務諸表上、その他の包括利益(累積換算差額)として振り替えます(IAS21.32,33)。

どういった場合に、決済が計画されず、かつ予見し得る将来において決済が発生しそうにないと判断するかについては、当該貨幣性項目(貸付金等)の発生原因となった取引の約定に返済・決済の期限があるか、あるいは当該約定がその後変更されていないか、また当該項目の残高に関して過去に一部返済・決済の事実があるかという外形的な観点のほか、債権者側の経営者の意図も考慮して判断することになります。