KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

IFRSに関する実務上のポイントをシリーズでお届けしています。

第7回目は、リースに関する実務上のポイントとして、1.ファイナンス・リース取引とオペレーティング・リース取引の区分方法、2. 契約にリースが含まれているか否かの判断(IFRIC 4)について取り上げます。

◆基準間差異

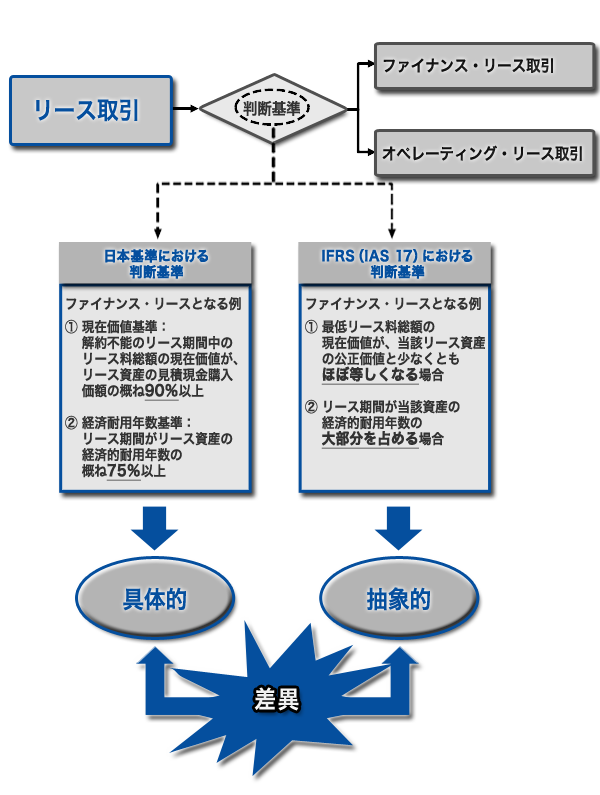

リース取引が、ファイナンス・リース取引とオペレーティング・リース取引に分かれることは、日本基準でもIFRSでも同様です。しかし、ファイナンス・リース取引とオペレーティング・リース取引の判断基準の表現において差異があります。

(1)日本基準

日本基準では、判断基準において数値が使われており、具体的な表現です。

(2)IFRS(IAS 17)

IFRS(IAS 17)では、判断基準において数値が使われておらず、抽象的な表現です。

(3)日本基準とIFRSとの差異

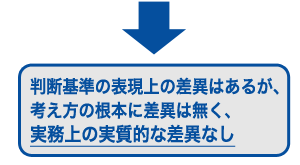

ファイナンス・リース取引とオペレーティング・リース取引の判断基準に関して、日本基準は具体的な表現であるのに対し、IFRS(IAS 17)は抽象的な表現です。従って、日本基準ではファイナンス・リース取引として処理しているが、IFRS上ではオペレーティング・リース取引として処理するものがないか、又はその逆がないか、検討する必要があります。

◆実務上のポイント

(1)実務的には、できるだけ日本基準の考えをIFRSにも適用し、実務負担を減らすように考える必要があります。IAS 17.10「ファイナンス・リースとして分類される状況の例」を詳細に検討すると下記のようになります。

日本基準からIFRSへ移行した際においても、実務上は、社内マニュアル等で日本基準のような数値基準を設け、IAS 17.10の抽象表現を具体表現にしたのが日本基準と考えると、日本基準の判断をそのまま継続してもよいと考えられます。 ◆基準間差異 ◎前提条件 この設備Xは次のような特徴を有するとします。IAS 17.10 日本のリース基準 差異 (a)当該リースにより、リース期間の終了までに借手に資産の所有権が移転される場合 所有権移転ファイナンス・リース取引に該当する(リース取引に関する会計基準の適用指針 10) 差異なし (b)借手が、選択権の行使日の公正価値よりも十分に低いと予想される価格で当該資産の購入選択権を与えられており、リース開始日に当該選択権の行使が合理的に確実視される場合 割安購入選択権が与えられる所有権移転ファイナンス・リース取引に該当する(リース取引に関する会計基準の適用指針 10) 差異なし (c)所有権が移転しなくても、リース期間が当該資産の経済的耐用年数の大部分を占める場合

リース期間が、経済的耐用年数の概ね75 パーセント以上であればファイナンス・リース取引に該当する(リース取引に関する会計基準の適用指針 9)

IAS 17の「大部分」を日本基準の75%と読み替えれば差異なし (d)リース開始日において、最低リース料総額の現在価値が、当該リース資産の公正価値と少なくともほぼ等しくなる場合 リース料総額の現在価値が、見積現金購入価額の概ね90 パーセント以上であればファイナンス・リース取引に該当する(リース取引に関する会計基準の適用指針 9) IAS 17の「ほぼ等しい」を日本基準の90%と読み替えれば差異なし (e)リース資産が特殊な性質のものであり、その借手のみが大きな変更なしで使用できる場合 リース物件が特別仕様で、その使用可能期間を通じて借手によってのみ使用されることが明らかなリース取引は所有権移転ファイナンス・リース取引に該当する(リース取引に関する会計基準の適用指針 10) 差異なし

2.契約にリースが含まれているか否かの判断(IFRIC 4

IFRIC 4は、日本基準では存在しないIFRS固有の基準であるため、わかりにくい基準です。以下で、イメージ作りのため、図解をもとに簡単に説明します。

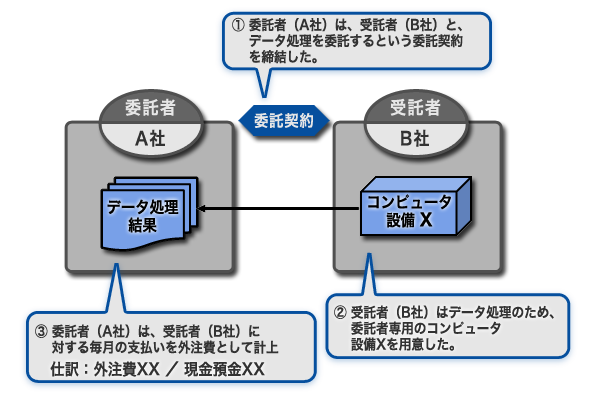

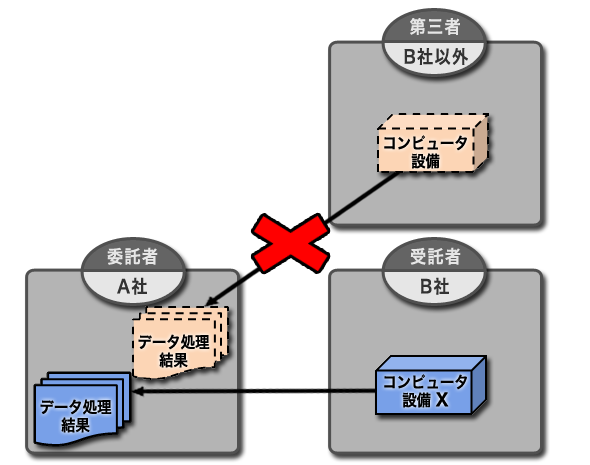

A社(委託者)がB社(受託者)に、データ処理業務を委託する場合の取引について取り上げます。

① 委託者(A社)は、受託者(B社)と、データ処理を委託するという委託契約を締結した。

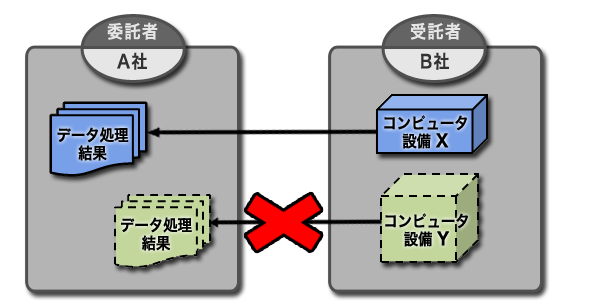

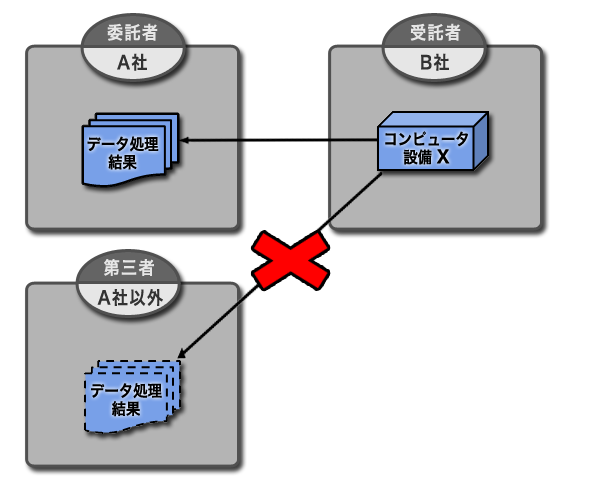

② 受託者(B社)はデータ処理のため、委託者専用のコンピュータ設備Xを用意した。

③ 委託者(A社)は、受託者(B社)に毎月、外注費を計上している。

委託者(A社)は、この委託契約を外注費として費用処理しています。

しかし、受託者(B社)におけるこのような設備Xは、A社にとって固有の特別な資産であり、実質的にはA社の貸借対照表に計上すべきリース資産ではないか?という論点が浮上します。

つまり、形式的には委託契約になっているが、実質的にはリース取引ではないか? ということです。

そこで、契約にリースが含まれているか否かの判断基準としてIFRIC 4があります。

下記の要件1かつ要件2が満たされた場合、リース取引と判断されます。

要件1:契約の履行が、特定の資産や資産群の使用に依存しているかどうか

【例】

① 受託者が義務を履行するための資産を1つだけ所有しており、代替の資産では採算に合わない。② 契約を履行するために使用される資産が、特定の場所に存在している。③ 委託者のニーズにカスタマイズされている資産である。

要件2:契約により、当該資産を使用する権利が与えられるかどうか

【例】

① 委託者は、当該資産からの製品又はサービスの大部分を享受し、指定した方法で他者に操業させる能力又は権利を有している。② 資産への物理的なアクセスが可能。③ 契約の価格が、資産に対する受託者の資本投資を回収するように、固定の設備利用料を定めている。

上記の要件1かつ要件2に合致した場合、契約は、リースを含んでいるので委託契約として費用処理するのではなく、IAS 17「リース」に従い、リースとして会計処理することになります。

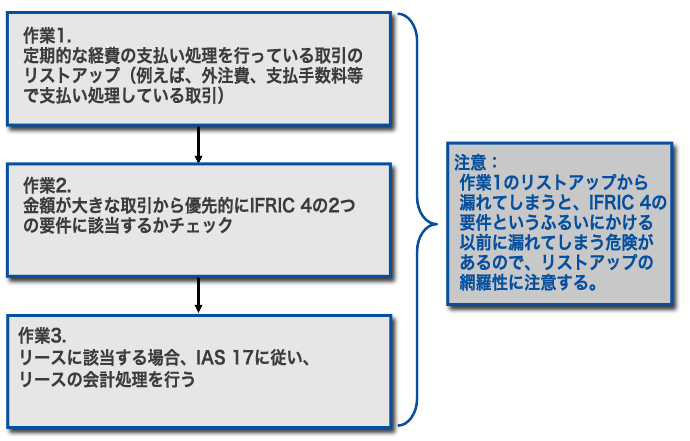

◆実務上のポイント

日本基準で費用処理している取引の中に、IFRSではリース処理しなければならない取引がないか?という観点で、網羅性に注意しながら取引を検討する必要があります。