KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

アップル、グーグル、フェースブックに代表されるような革新的な企業が次々と生まれ、新陳代謝を繰り返しながら経済を活性化している米国に対して、バブル崩壊以降、経済活力が失われたと言われる日本。「1993年にインターネットが一般に普及し始めて以来、日本でも多くのIT(情報技術)ベンチャー企業が生まれた。だが米国のグーグルやアマゾン・ドット・コムのように、独自の技術や事業モデルを世界中に広めた成功例は皆無だ。開業率や新規株式公開・上場(IPO)も低迷が続いている。日本経済は企業の新陳代謝の不足という長年の課題をいまだに克服できていない。」(日経新聞:2010年10月17日)との記事にもあるように、日本経済の活性化にはベンチャー企業を増やし成長させていくための取組みが重要です。しかしながら、世界的な金融危機を背景にベンチャーキャピタル(以下、「VC」とします。)によるベンチャー投資額(財団法人ベンチャーエンタープライズセンター調べ)はピークの2,790億円(2006年度)から直近では875億円(2009年度)と1/3以下にまで落ち込み、低迷しています。

本稿では、ベンチャー投資支援策の中心となるエンジェル税制に焦点を当てて、日米の制度比較を行うとともに、その活用状況も踏まえつつ、今後のエンジェル税制ないしはベンチャー投資支援策のあり方について述べていきたいと思います。

【図表1:エンジェル税制日米比較】

| 日本(AとBの選択制) | 米国 | ||

| 優遇措置A | 優遇措置B | ||

| 投資時点 | (投資額-2,000円)を所得控除 (総所得X40%または 1,000万円のいずれか低い方) | 投資額全額を、他の株式譲渡益から控除 | 投資額全額を、他の株式譲渡益から控除 |

| 売却によりキャピタル・ゲインが発生した場合 | なし*1 | 5年超保有の場合、 キャピタル・ゲインの1/2を非課税 | |

| 売却によりキャピタル・ロスが発生した場合 | その年および翌年以降3年間キャピタル・ゲインから繰越控除可能 ※他の所得との損益通算はできない | 他の所得との損益通算可能 損失の繰越は無期限 | |

*1:他にベンチャー投資をしていた場合には、優遇措置Bにより課税を繰延べることは可能。ただし、所得控除との併用は不可。

【資料:プライムジャパン作成】

エンジェル税制のメリットは①投資時点と②株式の売却時点の2つに大きく分けられます。日本の場合は次のようになっています(図表1参照)。

まず投資時点では、2つの優遇措置のいずれかを選択可能で、優遇措置Aの場合は、設立3年未満の企業に対する投資額をその年の所得控除の対象とすることができます。控除対象となる投資額の上限は、総所得の40%もしくは1,000万円のいずれか低い方です。また優遇措置Bの場合は、対象企業への投資額全額をその年の他のキャピタル・ゲインから控除することができます。この場合は設立10年未満の企業までが対象となり、控除対象となる投資額の上限もありません。

次に当該株式を売却した時点ですが、キャピタル・ゲイン課税に対する軽減措置は基本的にありません。2007年度以前は、キャピタル・ゲインを1/2に圧縮して課税する制度がありましたが、その後の改正で廃止されました。ただし、売却時点で他にベンチャー投資をしていた場合には、優遇措置Bを利用することによって課税を繰り延べることは可能です。キャピタル・ロスについては、キャピタル・ゲインと相殺されるに過ぎません。また繰越控除の期間も3年に限定されています。

米国では投資時点において、投資額のキャピタル・ゲインからの控除が受けられます(Section1045税制)。売却時点では、5年超保有している株式の売却に伴うキャピタル・ゲインは1/2に圧縮することが認められています(Section1202税制)。またキャピタル・ロスについては、5万ドル(夫婦合算申告の場合には10万ドル)を上限として総所得から控除することが可能です(Section1244税制)。

日本のエンジェル税制は2008年に改正されていますが、改正前は、投資時点での優遇措置として、投資額をその年のキャピタル・ゲインから控除できるのみでした。したがって、もともと株式投資をしていた上で、キャピタル・ゲインが発生していなければ税制上のメリットを享受できないことが制度上のネックとして指摘されていました。2008年の改正において所得控除が導入されたことは、それまでの課税理論に鑑みると大きな前進だったと評価できますが、一方で先に触れたように、キャピタル・ゲイン課税の軽減措置は廃止されています。

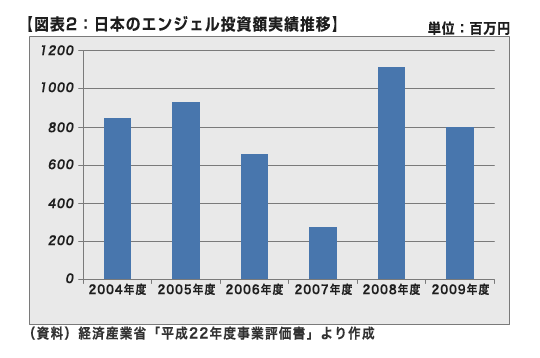

エンジェル投資家による投資実績はどうなっているでしょうか。残念ながら日本のエンジェル投資実績は、エンジェル税制改正後の2009年度においても8億円と極めて少額に止まっているのが実態です(図表2参照)。この統計は直接投資のみですが、ファンド経由を含めた実績でも、2005年度において25億円に過ぎませんので、VCによる投資以上にその実績は低迷していると言わざるを得ません。

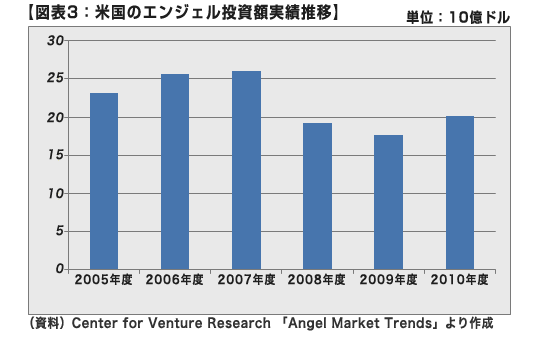

対して米国の実績を見ると、直近の2010年では26万人のエンジェル投資家が6万社以上のベンチャー企業に約1.6兆円(80円換算)もの資金を提供しています(図表3参照)。米国ではこれまでシリコンバレーを中心に、エンジェル投資家がベンチャー企業に対するリスクマネー供給の担い手として大きな役割を果たしてきました。エンジェル投資はその多くがアーリー・ステージでの投資が主体とされ、創業期のベンチャー企業を後押しする重要な役割を果たしていると言われます。グーグルに対する最初の投資も、エンジェル投資家によるものでした。これらエンジェル投資家の実像は事業に成功したベンチャー企業創業者だけでなく、むしろアッパー・ミドルクラスの個人投資家により支えられているといわれており、その投資規模はVCによる年間投資額に匹敵します。

では、これらエンジェル税制および投資実績の日米比較を踏まえ、日本のエンジェル税制、さらにはエンジェル投資支援策の今後のあり方について考えてみます。まず制度の利用促進という観点からは、より税務メリットを享受し得る制度への改革が挙げられます。投資時点の優遇措置という面では米国と比較しても遜色のない制度になっていますが、売却時点におけるキャピタル・ゲイン課税の軽減措置の復活は、有効な投資インセンティブとなり得ます。

また米国および他の国でも認められているキャピタル・ロスと総所得との損益通算は大きくかつ重要な課題と言えます。この点については、「貯蓄から投資へ」という一連の金融所得課税の一体化を巡る政策課題からもう一歩踏み込んだ議論とさらには納税者番号制度の導入などが検討課題として挙げられますが、成長戦略の一環としてこの程度の思い切った政策の推進はもはや不可欠と考えます。

投資を受けるベンチャー企業側の要件緩和も一考に値します。実はエンジェル税制による減税の対象となるベンチャー企業には、その設立経過年数に応じて、財務、人員構成、キャッシュ・フローの状況、株主構成等様々な要件をクリアし、当局の認定を受けなければなりません。私はVCに所属していた当時、こんな複雑な要件をクリアし、かつ認定を受けるベンチャー企業がどれほど存在するのか疑問に感じたものです。税制面だけでなく、このような認定を受けるための要件や手続面の緩和も有効と考えます。租税回避や制度趣旨からの逸脱という負の側面もあるとは思いますが、入口となる認定要件は簡素化した上で、逸脱行為に対する罰則規定を適切に整備していけばいいのではないでしょうか。

税制面以外のエンジェル投資支援策としては、エンジェル・ネットワークの構築・拡大が挙げられます。エンジェル投資においては、ベンチャー企業と個人投資家の橋渡し、マッチングが必要かつ重要ですが、そのための組織として、エンジェル・ネットワークの果たす役割は大きいと思います。米国には官民合わせて多数のエンジェル・ネットワークが存在しており、起業家を中心とした様々なコミュニティが発達しています。日本にもこのような組織は存在しますが、十分に機能しているとは言い難く、より幅広い経験とスキルを有する人材の参加やその活動を後押しする政策支援が求められます。

図表4は米誌「ファースト・カンパニー」が毎年選出している「世界で最も革新的な企業50社」のうちの上位20社(2011年)です。同様の調査は他のメディアでも行われていますが、その中でも特に成長性と革新性に着目している点で同誌のランキングを本稿では取り上げています。このランキングによると、トップ20社のうち、米国企業が14社を占め、そのうち9社が1990年以降に創業した会社です。つまり、近年に創業したベンチャー企業が米国のイノベーションを促進していることがわかります。もちろん、米国のエンジェル税制やベンチャー投資支援策がベンチャー企業への投資をどの程度に促進したのか、あるいはその成長に貢献したのかの判断は簡単ではありません。しかし、旺盛な起業家精神と潤沢な資金の両輪に支えられた米国のベンチャー企業が経済のイノベーションを促進しているのは間違いありません。

図表4は米誌「ファースト・カンパニー」が毎年選出している「世界で最も革新的な企業50社」のうちの上位20社(2011年)です。同様の調査は他のメディアでも行われていますが、その中でも特に成長性と革新性に着目している点で同誌のランキングを本稿では取り上げています。このランキングによると、トップ20社のうち、米国企業が14社を占め、そのうち9社が1990年以降に創業した会社です。つまり、近年に創業したベンチャー企業が米国のイノベーションを促進していることがわかります。もちろん、米国のエンジェル税制やベンチャー投資支援策がベンチャー企業への投資をどの程度に促進したのか、あるいはその成長に貢献したのかの判断は簡単ではありません。しかし、旺盛な起業家精神と潤沢な資金の両輪に支えられた米国のベンチャー企業が経済のイノベーションを促進しているのは間違いありません。

シュンペーターは「資本主義の成功がその衰退をもたらす諸要因を創り出す」とし、資本主義経済の活性化には、起業家による不断のイノベーションが欠かせないと説きました。戦後資本主義経済において目覚ましい発展を遂げた日本は、1990年代以降、活力が失われたと言われて久しくなりますが、震災からの復興と日本経済の自律的成長のためにも、エンジェル税制を含めたベンチャー投資支援策を拡大するとともに、その実効性をより高めるための思い切った政策転換が望まれます。