KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

IFRSに関する実務上のポイントをシリーズでお届けしています。

第6回目は、IFRS9に基づく金融商品の分類に関する実務上のポイントとして、1.金融商品の分類方法と2.有価証券の分類方法の検討について取り上げます。

◆基準間差異

(1)日本基準

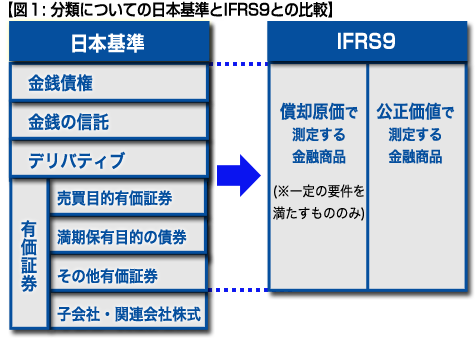

日本基準においては、金融資産の法的形態により測定区分を決定しています。分類については、有価証券のみ定められており、売買目的有価証券、満期保有目的債券、その他有価証券、子会社・関連会社株式に分類されます。(金融商品に関する会計基準Ⅳ)

(2)IFRS

IFRS9では、償却原価で測定する金融商品と公正価値で測定する金融商品の2種類に分類します。(IFRS9 4.1.1)

(3)日本基準とIFRSとの差異

日本基準とIFRS9とでは、分類の方法が全く異なっており、IFRS9を適用するに当たっては勘定科目ごとないし保有している金融商品ごとにそれぞれ「償却原価で測定する金融商品」と「公正価値で測定する金融商品」に分類を検討する必要があります。(図1参照)

【注】子会社、関連会社等に対する投資は、それぞれ、IAS第27号「連結及び個別財務諸表」、IAS第28号「関連会社に対する投資」の適用対象とされ、原則としてIAS第32号及びIAS第39号ならびにIFRS第7号及びIFRS第9号の適用対象外とされます。

◆実務上のポイント

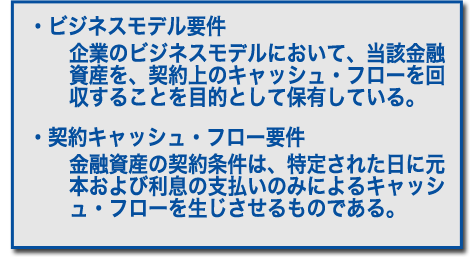

(1)「ビジネスモデル要件」と「契約キャッシュ・フロー要件」

分類検討に当たっては、まず償却原価で測定する金融商品に該当するかどうかを検討することになります。償却原価で測定する金融商品に分類するためには、「ビジネスモデル要件」と「契約キャッシュ・フロー要件」の2つの要件を満たす必要があります。

「ビジネスモデル要件」とは、企業のビジネスモデルにおいて、当該金融資産を、契約上のキャッシュ・フローを回収することを目的として保有している要件をいい(IFRS9 B4.1.2)、「契約キャッシュ・フロー要件」とは、金融資産の契約条件として、特定された日に元本および利息の支払いのみによるキャッシュ・フローを生じさせる要件をいいます。(IFRS9 4.1.2)

(2)償却原価で測定する金融商品と公正価値で測定する金融商品の特徴

償却原価で測定する金融商品と公正価値で測定する金融商品は、評価差額、売却損益の処理、利息・配当の認識方法及び減損損失の認識方法について図2に示したような特徴があります。

【図2:IFRS9における分類】

| 分類 | 要件 | 評価差額 | 売却損益 ・ 為替差額 | 利息 ・ 配当金 | 減損損失の認識 | ||

|---|---|---|---|---|---|---|---|

| 償却原価 | 以下の2要件両方を満たし、かつ公正価値オプションを適用しないもの

| なし | 損益 で認識 | 損益 で認識 (実効金利法 | あり | ||

| 公正価値 | 資本性金融商品 | 売買目的 保有以外 | 公正価値の変動を その他の包括利益(OCI)で 認識することを選択 | OCIで 認識 | OCIで 認識 (損益への振替不可) | 損益で 認識 | なし |

| 公正価値の変動を損益で認識 | 損益で 認識 | 損益で 認識 | 損益で 認識 | なし | |||

| 売買目的保有 | |||||||

| 負債性金融商品 (公正価値オプションを適用するものを含む) | |||||||

(1)国債、社債などの負債性金融商品

国債、社債などの負債性金融商品は、ビジネスモデル要件を満たせば一部の例外を除いてキャッシュ・フローは契約上確定しているため、償却原価で測定する金融商品に分類されることになります。

一部の例外とは、利息の支払いが債務者の業績や株価指数等の他の変数に連動している債券、残存期間を上回る期間の契約金利を適用する債券、転換社債、インバース・フローター債 (例:8%- 6ヶ月TIBOR)などであり、これらは、特定の期間における元本残高に関する貨幣の時間価値及び信用リスクの対価としての利息の定義を満たさないため、キャッシュ・フロー要件を充足しないことになり、償却原価で測定する金融商品には分類できません。

(2)株式などの資本性金融商品

株式などの資本性金融商品は、すべて公正価値で測定する金融商品に分類されます。資本性金融商品が償却原価で測定する金融商品に分類されることはありません。

◆実務上のポイント

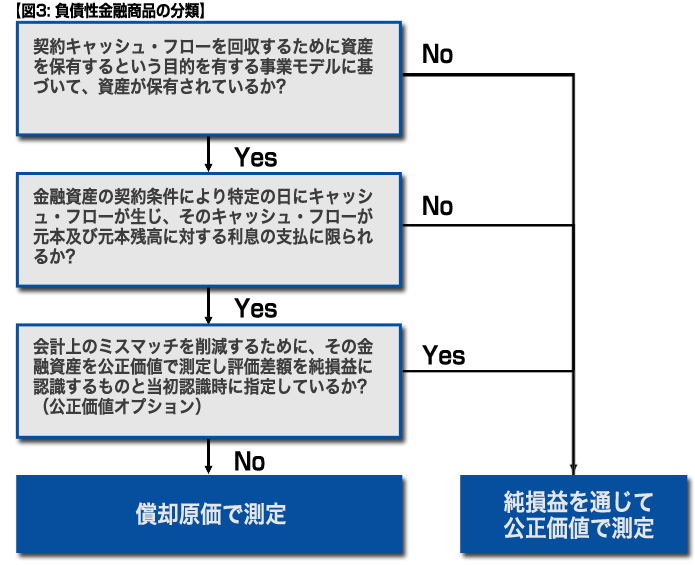

(1)負債性金融商品の分類

(1)負債性金融商品の分類

負債性金融商品である国債、社債等は、まず償却原価で測定する金融商品に該当するかどうかを図3に従って検討します。

「1.金融商品の分類方法」にも記載していますが、まず「ビジネスモデル要件」を満たしているかどうかを判定します。次に「契約キャッシュ・フロー要件」を満たしているかどうかの判定を行い、両方の要件を満たしている場合には通常「償却原価で測定する金融商品」に分類されることになり、一方でも満たしていない場合には「公正価値で測定する金融商品」に分類されます。

しかし、両者の要件を満たしている場合であっても、公正価値で測定する金融商品に分類することができる場合があります。これが「公正価値オプション」を適用する場合です。

公正価値オプションとは、当初認識時において、純損益を通じて公正価値で測定するという指定により、測定又は認識の不整合(会計上のミスマッチ)を消去、もしくは大幅に削減する場合に、純損益を通じて公正価値で測定する金融資産に指定することができるというものです。公正価値オプションは当初認識時に指定することが必要であり、その後取消しすることはできません。

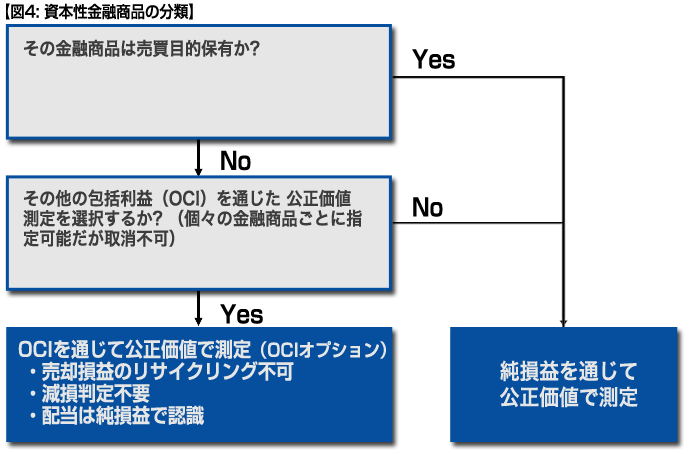

(2)資本性金融商品の分類

(2)資本性金融商品の分類

資本性金融商品は図4に従って分類します。ただし、ここでの分類とは、公正価値の変動差額を純損益つまり損益計算書で認識するか、その他包括利益で認識するかの違いになります。

売買目的保有でない資本性金融商品(株式等)への投資の公正価値変動額を、OCIに表示する(FVtOCI)という指定をすることができますが、これをOCIオプションといいます(IFRS9 5.7.5)。OCIオプションは銘柄ごとに適用することができますが、一旦指定するとその後取消しすることはできません。

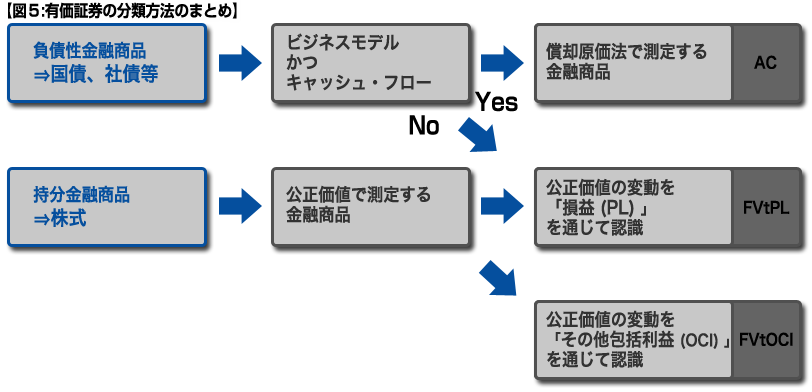

(3)分類方法のまとめ

有価証券の分類は図5のようになります。いずれに分類する場合であっても、取得時において分類を決定しておく必要があるので、有価証券取得時の業務プロセスにおいて有価証券を何に分類するか意思決定のプロセスを構築しておかなければなりません。