KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

7月12日の日経新聞に監査法人トーマツが公認会計士などを中心に440人の早期希望退職者を募集するとの記事が出ていました。「金融危機後の景気悪化や新規上場企業の減少が響いて監査報酬収入が低迷、2010年9月期は経常赤字に転落していた。収益改善に向けコストを圧縮する。」とあり、さらに「早期希望退職を募集するのは幹部(パートナー、ディレクター)から40人と、入社3年目以上の職員(会計士、コンサルタントなど)から400人。対象範囲となる職員全体のおよそ8%に相当する。」とされていました。新日本監査法人も昨年7月に「特別転進プログラム」として400人規模の早期希望退職を実施しています。大手監査法人の相次ぐこのような動きは大きな危機感の表れでしょうが、課題は業務収入の8割以上を占める監査証明業務の縮小傾向が続く中で、未来に向けた成長戦略が十分に描けないことではないでしょうか。各大手監査法人は監査業務以外のアドバイザリー業務を強化しているとの報道(8月1日付日経)もありましたが、こうした動き自体は別に目新しいことではありません。むしろ私自身は会計士というプロフェッショナルの意識改革がいまこそ求められていると感じています。そこで本稿では、日本を元気にするために会計士に何ができるのかについて、その使命や職責に触れながら、今後取るべき基本姿勢について取り上げてみたいと思います。

そもそも会計士というプロフェッショナルの使命とは何なのでしょうか?平成16年に公認会計士法が37年ぶりに大改正されましたが、驚くことにそれまでは公認会計士の使命・職責についての定めはなく、同改正を機にようやく次のように規定されました。「(公認会計士法第一条:公認会計士の使命)公認会計士は、監査及び会計の専門家として、独立した立場において財務書類その他の財務に関する情報の信頼性を確保することにより、会社等の公正な事業活動、投資者及び債権者の保護等を図り、もって国民経済の健全な発展に寄与することを使命とする。」もとより公正で規律性ある市場経済の発展のためには、プレイヤーである企業による適正開示と実効性ある会計監査の両輪が欠かせません。この点、過去の粉飾事件や銀行の不良債権問題において監査のあり方が問われ、多くの厳しい批判を受けましたが、ここ十数年の業界全体の取組みにより、監査の品質という点では相当程度に改善されたと思います。しかしながら、一方で監査自体が形式化している面も否めません。これは正直なところ、監査の品質を維持するためのレビュー体制による影響も大きいといえます。現在、監査法人はその監査の結果について、最大で4つの組織からレビューを受ける可能性があります。すなわち①監査法人内部、②提携先の国際会計事務所、③公認会計士協会、④金融庁の公認会計士・監査審査会の4つです。私は監査法人に所属していた際、あるクライアントの監査結果をめぐって3年以上にわたって断続的にレビューを受けたことがありますが、これらのレビューに耐え得るべく、監査の実施および監査調書の作成にかなりの労力をつぎ込んでいたのは事実です。しかし、だからといって形式さえ整えればいいというものでもありません。私の場合は特異なケースではありましたが、監査の実施においては、その目的に照らして、「投資者及び債権者の保護」のみならず、「会社等の公正な事業活動」を支えるための経営実態を踏まえた実効性ある監査が望まれます。

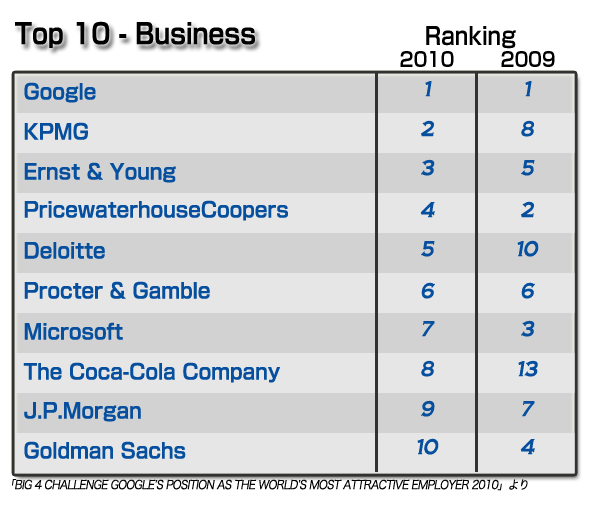

一方で会計士は監査業務だけではなく、より幅広い領域で活躍することが可能であり、むしろ日本経済の活性化のためにも、より一層その力を発揮しなければなりません。昨年、スウェーデンのコンサルティング会社「Universum」が「就職したい世界企業ランキング(The World's Most Attractive Employers 2010)」を発表しました。これはBUSINESS部門とENGINEERING部門に分かれており、結果は両部門ともグーグルが世界No.1になっていましたが、ここでの注目点は、ビジネス系の2位以下です。さしずめ日本でのランキングですと、商社や銀行、大手メーカー等が並びますが、調査結果では2位KPMG、3位EY、4位PwC、5位デロイトといわゆる4大ファームが上位に並んでいます。昔、監査法人に所属していた当時、PwCロンドンのパートナーがイギリスではPwCが就職したい企業のNo.2だと自慢げに話していたことを思い出しました。いずれにしろ、欧米社会における大手ファームの存在感はとても大きいようです。昔、ニューヨークに出張した際、空港の入国審査で滞在理由と所属を尋ねられたときPwCの名前を出したら、窓口のおじさんはPwCを知っていました。これは日本では考えられないです。日本では「○△×監査法人」といっても、まずわからないでしょう。

一方で会計士は監査業務だけではなく、より幅広い領域で活躍することが可能であり、むしろ日本経済の活性化のためにも、より一層その力を発揮しなければなりません。昨年、スウェーデンのコンサルティング会社「Universum」が「就職したい世界企業ランキング(The World's Most Attractive Employers 2010)」を発表しました。これはBUSINESS部門とENGINEERING部門に分かれており、結果は両部門ともグーグルが世界No.1になっていましたが、ここでの注目点は、ビジネス系の2位以下です。さしずめ日本でのランキングですと、商社や銀行、大手メーカー等が並びますが、調査結果では2位KPMG、3位EY、4位PwC、5位デロイトといわゆる4大ファームが上位に並んでいます。昔、監査法人に所属していた当時、PwCロンドンのパートナーがイギリスではPwCが就職したい企業のNo.2だと自慢げに話していたことを思い出しました。いずれにしろ、欧米社会における大手ファームの存在感はとても大きいようです。昔、ニューヨークに出張した際、空港の入国審査で滞在理由と所属を尋ねられたときPwCの名前を出したら、窓口のおじさんはPwCを知っていました。これは日本では考えられないです。日本では「○△×監査法人」といっても、まずわからないでしょう。

私たち会計士は、これまでのような問題意識ではその存在価値をいま以上に高めることは難しいでしょう。第一に知識や情報のあり方が変わってきました。従来多くのクライアントが求める要素のひとつは、様々なノウハウや他事例でしたが、いまやインターネットの普及によって情報の取得は依然にくらべてはるかに容易になっています。また人材の流動化が進んだ結果、わざわざ社外の人材に頼らなくても自社内で解決できることも多くなりました。情報の非対称性が徐々に解消される方向にあっては、付加価値の基準も変わっています。したがって従来の発想の延長線上で既得権益に縛りつくのではなく、新しい経済環境の変化、ニーズに応えるビジネスモデルやサービスの構築が必要となってきます。

さらに制度全体やルール、社会的な仕組みの改善に向けた取組みも不可欠です。一般に私たちは制度やルールを与えられたものとして行動する傾向にありますが、なかでも会計士のマインドは受け身になりがちです。しかし、経済社会における制度やルールが新たなビジネスの創出や経済成長を縛ることがあってはなりません。社会的な仕組みやルールは自律的な経済成長と市場経済の健全な発展のためにあるのであって、既得権益を守るためにあるのでもなく、モチベーションを減退させるためにあるのでもありません。ただ残念ながら、例えばこの20年間における日米のベンチャー企業の興隆やイノベーションの有無を比較するまでもなく、我が国においては、行政、司法だけでなくルールの担い手である会計士の在りようも問われているように思います。いま本当に必要なことは、世の中の空気を変えることです。制度やルールが産業の活力を削ぐようなものとなってはいけない。未来に向かって新しい産業、ビジネスを創出し、イノベーションの実現に果敢に挑戦できるような環境を整備し、経済成長を促すことが求められます。そのためにも、ルールの担い手である会計士は、現存するルールや制度の妥当性を常に見極めつつ、その運用を適切に行使していく存在とならなければなりません。社会をよくしていくために何が必要で、何が必要ないのかを自分たちの頭で考えることです。

私たちは何のために仕事をしているのか?誰を幸せにしようとしているのか?何が真の付加価値なのか?いま私は監査の現場からは離れ、コンサルティングに従事しつつ、新しいビジネスモデルの構築に取り組んでいますが、このような目線は失わないようにしたいと常に考えています。