KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

米フェイスブックは、米証券取引委員会(SEC)に提出した四半期報告書において、米内国歳入庁(IRS)から約30億~50億ドル(3,060億~5,100億円)の追徴課税をされる可能性があることを明らかにした(参考:Facebook could owe $5 billion in back taxes , The Washington Post, July 29.2016)。

SECに提出した報告書(「フォーム10-Q 」19ページに注記)によると、アイルランドに移転した資産に関連して、IRSから2010年以降の納税申告所得の不足を指摘されている。これに対して同社は合意できないとして、連邦租税裁判所に異議申し立てをする方針を表明している。

一般に米国の法人税率は高いと言われており、先進国の中では唯一40%を超えている(40.75%:財務省データ)。このため特にROEを重視する米国企業においては、グローバルな税負担率を最小化することが経営戦略上の大きな課題となっている。

一方でリーマンショック以後、多くの先進国が財政状況を悪化させている中、著名な多国籍企業が税負担を軽減させている実態が顕在化し、これらグローバルに展開する多国籍企業による節税策に対する問題意識も高まっていた※1。2015年には、OECDより「BEPS行動計画に関する最終報告書」(後述)が公表されたように、各国の財務当局および税務当局が危機感を共有するようになり政治的課題となっていた。今回の措置は、こうした国際的な課税のあり方に関する見直しの動きと軌を一にしたものと言える。

※1.英国下院委員会や米国上院公聴会では、著名な多国籍企業の経営陣に対して税負担軽減の実態に関するヒヤリングが行われていた。

多くのグローバル企業において利用されている節税スキームの代表例がダブルアイリッシュ・ダッチサンドウィッチ(Double Irish with a Dutch Sandwich: DIDS)である。ここではDIDSの仕組みについて簡単に触れておく。

DIDSは、法人税率の低いアイルランド(12.5%)とバミューダなどのタックスヘイブンを利用し、各国の税制の違いを組み合わせて税負担率を最小化するスキームである。

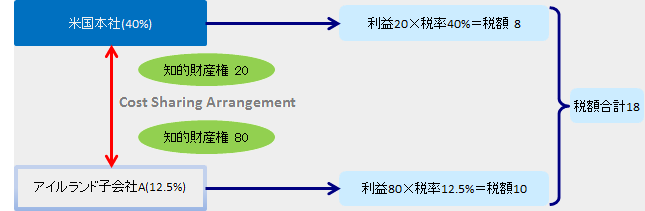

仮に米国にある企業が100の利益をあげた場合、その法人税額は40である(法人税実効税率40%:図表1)。ここでは、この税負担40をいかに軽減するかが課題となる。

図表1

ここでアイルランドに子会社Aを設立し、米国本社とアイルランド子会社Aとの間でCost Sharing Arrangementを締結し、両社の間で無形資産(知的財産)の開発を分担し、共有する仕組みを構築する。この結果、当該知的財産に対して、米国本社は米国内での使用権を、アイルランド子会社Aは米国外での使用権を得る(なお、Cost Sharing Arrangementを締結するにあたっては、移転価格に関して税務当局との間での慎重な協議が欠かせないであろう。この点、今回のフェイスブックの案件について詳細は不明である)。これによりアイルランド子会社に企業活動の実体がある限り、利益の80%を低税率国であるアイルランドに移転することが可能となり、この場合、トータルの税負担は18となる(図表2)。

図表2

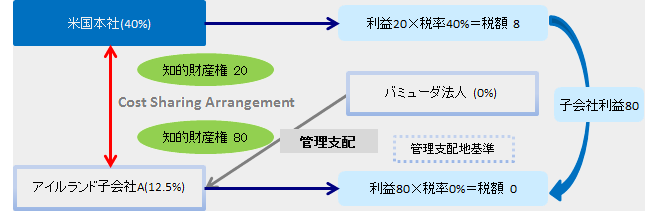

ここでアイルランドの税制では、法人の居住地判定に管理支配地基準(法人の居住地は、実際に当該法人を管理支配している地域が居住地国となる考え方)が採用されている。そこで、英領バミューダにアイルランド子会社Aを管理支配する拠点Xを設立する。この結果、アイルランド子会社Aは、租税法上はバミューダの居住法人として扱われる。バミューダの税率は0なので、これが認められればトータルの税負担を8まで圧縮することができる(図表3)。

図表3

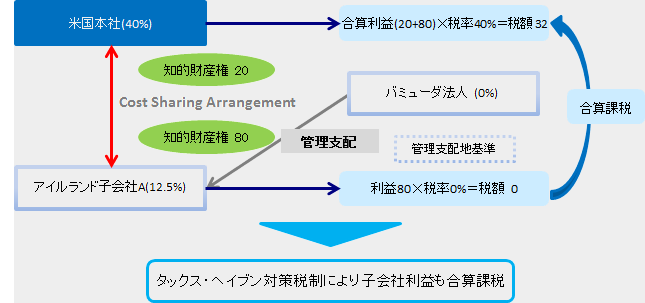

しかし、この仕組みではアイルランド子会社Aは事実上ペーパーカンパニーとなり、またバミューダ法人Xが、現地で数千人の従業員を採用し、開発その他のオペレーションなどの企業活動を行うことは現実的に難しい。このため、子会社に企業活動の実体があるとは言い難く、このため、いわゆるタックスヘイブン対策税制の規制対象となり、米国において子会社利益も合算課税されることになる(図表4)。

図表4

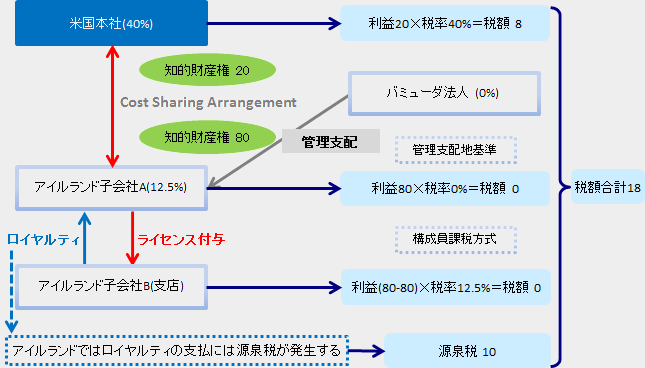

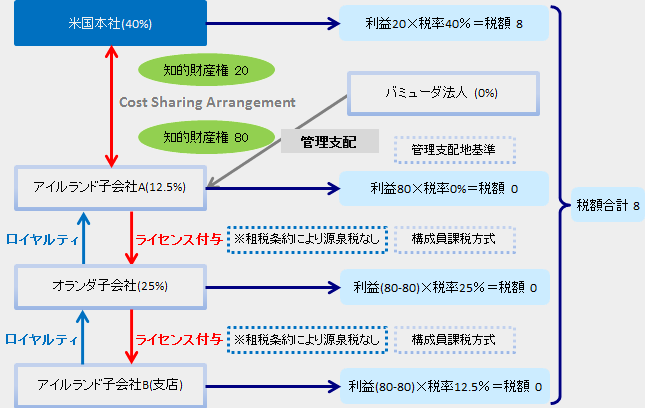

ここでアイルランド子会社Aの「支店」であるアイルランド子会社Bを設置し、アイルランド子会社Aが所有する無形資産をアイルランド子会社Bにライセンス許与し、子会社Bが海外事業を行う仕組みを構築する。米国の税制では、独自の制度として構成員課税方式というものを採用している。すなわち、チェック・ザ・ボックス制度を利用することにより、アイルランド法人Aを本店、子会社Bをその支店として届出することにより、両社は課税上一体とみなすことができる。つまり、アイルランド法人Bで数千人の従業員を雇用し、実際の事業活動を行っている限り、タックスヘイブン税制の規制対象外となる。

ただし、アイルランドの税制では、支店である子会社Bから本店である子会社Aにロイヤルティを支払う際に源泉税が発生する。国際税務では源泉税額もトータルでは少なくない規模となり、その取扱いがもう一つの論点となる(図表5)。

図表5

そこでロイヤルティ支払に伴う源泉税を回避するため、オランダに別の子会社を設置する。ここでオランダとアイルランド間の租税条約では源泉税の支払はないため、オランダ子会社を経由して、ロイヤルティを支払うことにより、トータルの税負担を最小化することができる(図表6)。

図表6

近年、先進各国による法人税率引下げ競争はより活発化している。日本でもH28年度税制改正により実効税率が30%を切る水準まで引下げられることになっている。またEU離脱問題に揺れる英国では、現行の20%からさらなる引下げの意向を示す報道も見られる。

一方で、多国籍企業による節税スキームに対する世論の高まり、先進各国における財政事情の悪化、グローバルな経済活動とITの進展などを要因として、国際課税を巡る新しいルール作りがOECDを中心として進められてきた。2012年、G20サミットにおいて多国籍企業による租税回避を防止する必要性が確認されたことを契機に「BEPSプロジェクト※2」が立ち上がり、2015年10月には、OECDより「BEPS行動計画に関する最終報告書」が公表された。わが国でも、BEPS行動計画(15項目)のうち、移転価格制度に関連した項目(項目8~10, 13)についてH28年度税制改正において国内法が整備され、移転価格税制に係る文書化義務が強化されている。

※2.Base Erosion and Profit Shifting(税源浸食と利益移転):多国籍企業が二国間租税条約の盲点・不足点および国家間税制上の差異を利用して、グローバル全体における総合的税負担を最大限に圧縮することによって各国の税源を侵食すること。

リーマンショック後の世界的な金融緩和と財政の悪化、EU離脱問題など、政治経済情勢が混沌とする中、今後は、国家権の根本とも言える税制において、各国税務当局がどこまで歩調を合わせ一枚岩となれるのかに関心が向かっていると言えよう。企業としては、タックス・プランニングの再構築やBEPS行動計画に基づいた文書化およびデータファイルの整備などに迫られることになろうが、今後の情勢変化によっては、さらなる根本的な税制の見直し機運も高まってくることも考えられる。経済合理性に基づいて課税コストをいかに削減するかは、企業の財務戦略上の重要課題であるが、引き続きこうした動きを十分に注視していくことが必要である。

以上