KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

【前半サマリー】

| Ⅰ. はじめにⅡ. IASBとFASBの改訂内容の異同Ⅲ. 本改訂のポイント1. 履行義務の識別(1)契約の観点からの区別可能性 (2)明確化の背景と改訂内容 (以上、6月30日付前半) |

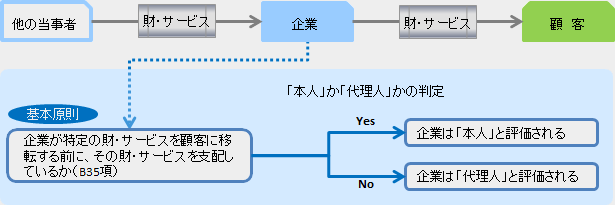

IFRS第15号では、自社以外の他の当事者が顧客への財・サービスの提供に関与している場合、自社がその取引における本人なのか代理人なのかを判定することを求めています。すなわち、企業は顧客とのの約定の性質を評価し、当該約定が、特定の財・サービスを自ら提供する履行義務(企業は本人)なのか、または、他方の当事者がそれらの財・サービスを提供するための手配をする履行義務(企業は代理人)なのかを判断することになります(B34項)。この場合、本人か代理人かの評価は、特定の財・サービスが顧客に移転される前に、その財・サービスを企業が支配しているかどうかに基づいてなされます。特定の財・サービスを顧客に移転する前に、企業が当該財・サービスを支配している場合には、企業は本人となります(B35項)。そして、本人の場合は対価を収益として総額で計上し、代理人の場合は対価である手数料を純額で計上することになります。

| ① 特定の財・サービスを企業が自ら顧客に提供する場合 企業は「本人」であり、対価を「総額」で収益計上② 他の当事者が特定の財・サービスを提供するための手配を行う場合 企業は「代理人」であり、対価を「純額」で収益計上 |

本人か代理人かの検討について、TRGの議論においては、利害関係者より以下のような指摘がなされていました。

① 無形の財・サービスの場合

顧客との約定において、移転するものが無形の財・サービスである場合に、支配の概念をどのように適用するかについて明らかでないとの指摘がなされていました。そもそもサービスは引き渡された瞬間にのみ存在し、このような無形の財・サービスについて、顧客へ移転する前に支配することができるのかという疑問が生じていました。

② 代理人となる指標について

IFRS第15号では、本人か代理人かを検討する際、企業が代理人であることを示す指標として、以下のa~eの5つの指標を設けていました。しかし、代理人であることを示すこれらの指標は、「支配」の概念とは異なる従来の収益認識モデル「リスクと経済価値」の概念から引き継がれたものであり、支配の有無とは直接関連性がないと思われる指標があるなど、支配の原則と諸指標が整合するのかという指摘がなされていました。

企業が「代理人」であることを示す指標

|

NEXT:「本人か代理人かの検討についての明確化の内容および設例」

TRGにおけるこれらの懸念事項を受けて、本改訂では、以下の明確化を行っています。

① まず本人・代理人の判定を行うにあたっては、「履行義務」という用語の使用はやめて、顧客に提供すべき「特定の財・サービス」が何であるのかにフォーカスして検討することを明らかにしています(B34項)。 これは、例えば、企業が代理人である場合、代理人としての履行義務は、財・サービスが他の当事者によって顧客に提供されるよう手配することであって、当該財・サービス自体を自ら最終顧客に提供することは、代理人としての履行義務の対象ではありません。つまり、「履行義務」という用語を使った場合、支配の有無を判定すべき単位(特に無形の財・サービスの場合)について混乱を招くおそれがあることから、一貫して「財・サービス」に言及することにしています(BC385B項)。また、その結果、契約に複数の特定の財・サービスが含まれていた場合には、それぞれの特定の財・サービスによって本人なのか代理人なのかの判断が異なってくる可能性が出てきます。

【B34項】(本人なのか代理人なのかの検討)

|

次に、本人・代理人を検討するに際しての思考プロセスを示しています(B34A項)。本改訂では、支配の原則を適用する前段階において、まず「特定の財・サービス」(すなわち、本人か代理人かの検討単位)が何であるのかを識別することの重要性を強調しています。これにより、本人・代理人の評価(特に無形の財・サービスの場合)に関する、より適切な枠組みが提供されるとしています( BC385S項)。また、この際、特定の財・サービスには、「他の当事者が提供する財・サービスに対する権利」を含むことを明確化しています。

【B34A項】(本人か代理人かの検討にあたっての思考プロセス)

|

② 上記思考プロセスを明確化した上で、本改訂では、企業が本人として「特定の財・サービス」を支配している状況を示しています(B35A項)。このように企業が本人となる状況を示すことによって、本人・代理人の検討に役立つものと考えられています。特に、サービスに対する支配の評価に関連して、企業が特定のサービスに対する「権利」を支配している場合には、企業は、当該サービスを支配しているとの考えを明らかにしています(BC385U項)。この場合、企業は、本人として、当該サービスに対する「権利」を顧客に移転するか、または、顧客へのサービスを企業に代わって行うよう他の当事者に指図する(すなわち、他の当事者を利用して自らに代わって履行義務を充足させる)権利を使用していることになります(下記設例参照)。

【B35A項】(企業が本人として支配を獲得する特定の財・サービス)

本人である企業は次のいずれかに対する支配を獲得する

|

③ 支配の原則と5つの諸指標との関係を明確にするために、「企業が代理人であること(支配していないこと)を示す指標」ではなく、「企業が本人であること(支配していること)を示す指標」に条文を再構成しています。また、本改訂前に示されていた「対価の形式」と「信用リスク」の2つの指標については、支配の判定に有用ではなく、また目的適合性がないとして、指標から削除されています。

【B37項】(支配の諸指標)

| 改訂前 | 本改訂 |

|---|---|

【企業が「代理人」であることを示す指標 】

| 【企業が移転前に財・サービスを支配していることを示す指標 】

|

以下参考までに、企業が、本人として、サービスに対する権利を移転する場合の事例を示しておきます。

【前提】

|

【論点】

|

【考察】

|

|

【結論】

出所:IFRS第15号設例47に基づきプライムジャパンで作成。

NEXT:「知的財産のライセンス」

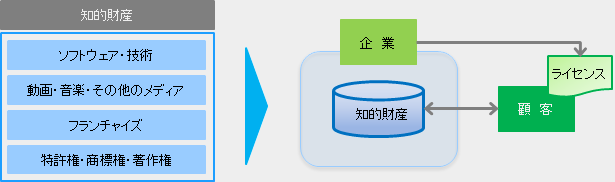

「ライセンス」とは、企業の知的財産(ソフトウェア、メディア・コンテンツ、特許権・商標権など)に対する顧客の権利を創出するものです(B52項)。

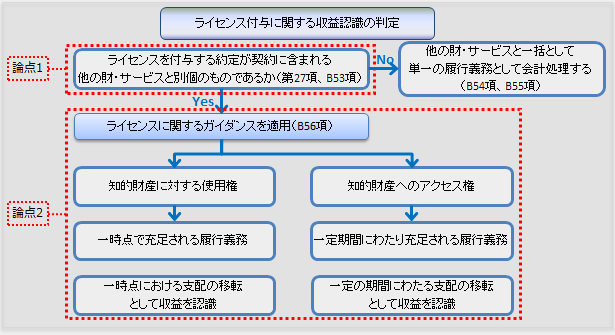

知的財産のライセンスが、契約に含まれる他の財・サービスと別個のものである場合、ライセンスを顧客に付与する約定の性質が、当該知的財産に対する使用権なのかアクセス権なのかによって収益認識のタイミングが異なります(B56項-B62項) 。

・アクセス権:一定期間にわたって収益を認識(B60項)・使用権:一時点における支配の移転として収益を認識(B61項)

このうち、ライセンス付与に関する約定の性質が、次の3つの要件をすべて満たす場合には、知的財産へのアクセス権となります(B58項)。

「アクセス権」と「使用権」

| ①ライセンス付与によって顧客が権利を有する知的財産に対して、企業が著しく影響を与える活動を行うことを、契約により要求されているか、または顧客が合理的に期待している。 ②ライセンス付与に伴う権利によって、顧客は、当該企業活動のプラスまたはマイナスの影響に直接的にさらされる。 ③当該企業活動の結果、活動が生じるにつれて顧客に財・サービスが移転することはない。 |

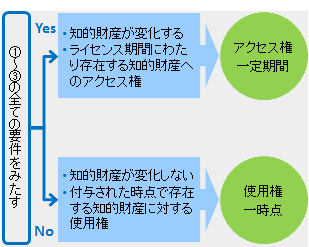

TRGの議論では、アクセス権となる上記3つの要件のうち、①の「著しい影響」とは、具体的にどのような状況を想定しているのかについて疑問が寄せられていました。この点、基本的な考え方として、約定の性質がアクセス権となるのか使用権となるのかは、企業の活動によって知的財産が変化するのかどうかによって判断されます。では、このような考え方のもと、「著しい影響」とは、いったい知的財産の何に対する影響を言うのか、また具体的に当該知的財産の何が変化した場合に影響があったものとなるのかについて様々な意見が寄せられていました。例えば、ライセンスを付与した企業の活動によって、知的財産の形態や機能が変化する場合を意味しているのか、それとも知的財産の価値を変動するような場合も含むのかが明確でないとの指摘がなされていました。

本改訂では、「著しい影響」とは、企業の活動が、顧客に便益を提供する知的財産の能力に対して影響を与えるかどうかによることを明らかにしています(B59A項)。ここで、顧客に便益を提供する知的財産の能力とは、キャラクターのデザインなどの知的財産の形式であったり、ソフトウェアなどの機能から生じる場合もあれば、ブランドなどの価値から生まれる場合もあります(BC414G項)。したがって、企業の活動によって、知的財産の持つこれらの要素が変化する場合は、「著しい影響」があったものと考えられます。

【B59A項】(著しい影響)

|

IFRS第15号における上記明確化に加えて、FASBは、実務上の基準適用をより容易にするために、知的財産のライセンスを「機能的知的財産」と「象徴的知的財産」の2つに分類することを求めています(BC414I-414N項)。「機能的知的財産」には、ソフトウェア、メディア・コンテンなどが含まれ、この場合、顧客は通常、知的財産に対する使用権を得るとしています。また「象徴的知的財産」とは、重大な独立的機能性を有していないブランド、ロゴなどが含まれ、その有用性のほとんどが、企業の過去または継続的な活動との関連から得られるものであり、この場合、顧客は、知的財産に対するアクセス権を得ることになります。このように、IASBとFASBが、異なる決定をしたことについて、IASBは、結論の根拠において、会計処理に差異が生じる可能性があることを認めています(BC414K-BC414N)。

NEXT:「売上高ベースまたは使用量ベースのロイヤルティおよび移行時の経過措置」

IFRS第15号では、売上高または使用量に応じたロイヤルティを受領するライセンス契約※1について、変動対価の見積りに関する規定(第56項~第59項)とは別の例外規定(ロイヤルティ制限)が設けられています(B63項)。

変動対価の見積りの際には、取引価格に含めることができる対価の金額は、認識した収益の累計額に重大な戻入が生じない可能性が非常に高い範囲のみに限定されています(第56項)。逆に言えば、財・サービスの支配を移転した時点では、企業が権利を有する対価の金額のうち、非常に高い確率で得られると見込まれる金額のみを収益として認識することになります。

これに対して、売上高または使用量に応じたロイヤルティに関しては、次の事象のうち、いずれか遅い方が発生する時点でのみ(または発生するにつれて)、収益を認識しなければならないとされています。

a. その後の売上または使用が発生する※2b. 売上高ベースまたは使用量ベースのロイヤルティの一部または全部が配分されている履行義務が充足(または部分的に充足)されている

※1 具体的には、フランチャイズ契約において、企業(本部)が、加盟店である顧客の毎月の売上高の5%をロイヤルティとして受領する場合など。※2 例えば、加盟店の売上が発生した時点など。一般に、ロイヤルティ制限では、原則的な変動対価の見積りによった場合よりも、収益認識時点が遅くなる可能性がある。

この売上高ベースまたは使用量ベースのロイヤルティについて、当該ロイヤルティが、知的財産のライセンス以外の他の財・サービスの対価も含んでいるケースでは、ロイヤルティ制限がどのように適用されるのかが不明確であるとの指摘がなされていました。つまり、ロイヤルティが他の財・サービスと別個のものである場合にのみ例外規定が適用されるのか、それとも他の財・サービスと別個のものであるか否かにかかわらず、ロイヤルティが知的財産のライセンスである限り、例外規定は契約全体に適用されるのかについて、疑問が寄せられていました。このようなケースとしては、例えば、企業(本部)と顧客(加盟店)とのフランチャイズ契約において、商標権に関するライセンスの付与に加えて、加盟店の運営に必要な設備の提供や販売促進のためのコンサルティング・サービスも含まれている場合が考えられます。この際、月間のロイヤルティ(例えば、売上高の10%)に、商標権に関するライセンス料だけでなく、設備費用やコンサルティング費用も含まれている場合に論点となります。

本改訂では、以下に示すとおり、ロイヤルティの大部分が知的財産のライセンスである場合には例外規定が適用されること、またロイヤルティについて、例外規定が適用される部分と適用されない部分に分けることはしないことを明確化しています(B63A・B項)。

【B63A・B項】

|

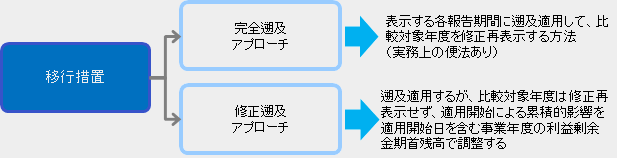

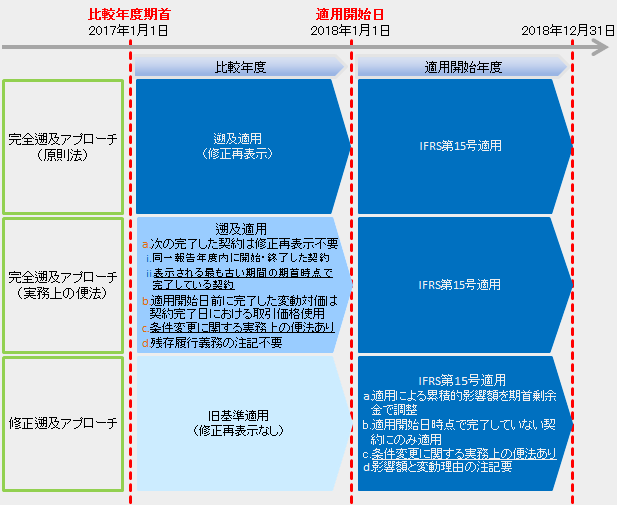

すでにIFRSを適用している企業が、IFRS第15号を適用する場合には、経過措置が設けられており、①IAS第8号「会計方針、会計上の見積りの変更及び誤謬」に従って表示する過去の各報告期間に遡及適用するアプローチ(完全遡及アプローチ)、または②遡及適用し、適用開始による累積的影響を適用開始日に認識するアプローチ(修正遡及アプローチ)のいずれかを選択することが可能となっています(C3項)。

本改訂では、移行時に伴う負担を軽減するために、基準適用開始前に完了した契約および条件変更された契約について、2つの実務上の便法が追加されています。

【完了した契約】

|

【条件変更された契約】

|

この結果、両アプローチにおける経過措置は、以下のとおりとなります(下線は、本改訂により追加された部分)。

【完全遡及アプローチ】

|

【修正遡及アプローチ】

|

12月決算会社の場合(2018年1月1日以後開始する事業年度から適用した場合)

以上

関連リンク:「IFRS第15号の明確化」のポイント解説 【前半】~公表後の主な動向~

外部リンク:IASB The International Accounting Standards Board has issued amendments to the Revenue Standard