KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

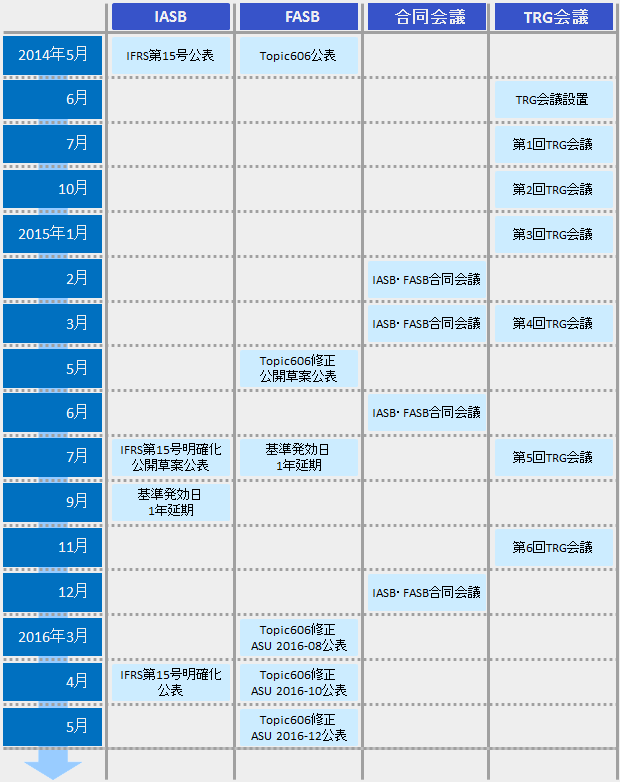

国際会計基準審議会(IASB)と米国財務会計基準審議会(FASB)は、収益認識に関する新たな会計基準を共同で開発し、2014年5月、それぞれIFRS第15号「顧客との契約から生じる収益」(IFRS15号)および米国会計基準アップデート2014-09:ASC Topic 606(Topic 606)(以下、合わせて「新収益認識基準」という)を公表しました。その後、両審議会は、移行リソース・グループ(以下、「TRG」という)を立ち上げ、新収益認識基準を実務に適用する上での課題を整理するとともに、TRGから提起された論点については、両審議会の合同会議において検討が進められてきました(図表1)。

図表1:IFRS第15号公表後の主な動向

今般、IASBは、IFRS第15号の一部を改訂する「IFRS第15号の明確化」(以下、「本改訂」という)を公表しました(2016年4月12日)。本改訂は、以下の論点を含んでおり、2018年1月1日以後開始する事業年度から発効されます。また、早期適用も認められています。

| ① 履行義務の識別② 本人か代理人かの検討③ 知的財産のライセンス付与④ 経過措置の簡素化(移行時の実務上の便法を追加) |

本改訂は、TRGを通じて提起された論点に対処するため、IASBとFASBとの合同会議によって決定した内容に基づいたものでありますが、IFRS第15号の基本原則を変更するものではなく、基準を開発した際のIASBの意図を明確にすることを目的としています。IASBは、本改訂により、実務上のばらつきが生じるリスクや新収益認識基準を実務に適用することに伴うコストと複雑性を軽減し、一貫性のある基準の適用に役立つと考えています。

本改訂と前後して、FASBも新収益認識基準の改訂を最終化していますが、IASBとFASBでは、一部異なる決定を行っています。IASBは、早期適用も認めている中で、公表後、強制適用前に基準を改訂することによる混乱や影響を懸念し、修正が必要か否かを検討するに際しては高いハードルを適用し、変更はできる限り最小化することとしています(BC27E項)。これに対して、FASBはより広範な修正を加えています(BC27F, G項)。このため、IASBは、両審議会が異なる決定を下したことによって、会計上異なる結果が生じる可能性があるとしています。

両審議会は、以下の論点については同じ修正を行っています。

ただし、履行義務の識別について、FASBは、IASBによる本改訂にはない変更を別途追加しており、ライセンス付与に関しても、約定の性質の定義に係るガイダンス等、IASBが変更の必要なしと決定した論点について変更を加えています。

また移行時の経過措置のうち、条件変更した契約に関しては、両審議会とも同様の実務上の便法を追加していますが、完了している契約に関しては、FASBは、①完了している契約の定義を変更し、また②累積的影響額調整アプローチ(IFRS15:C3(b), US Topic 606-10-65-1(d)82))を適用した場合にのみ、IASBによる経過措置と同様の実務上の便法を追加しています。

さらにFASBは、IASBが変更を見送った論点、すなわち回収可能性の検討、現金以外の対価、売上税の表示についても改正を行っています。

図表2:両審議会による新収益認識基準の明確化

| トピック | 論点 | IASB | FASB |

|---|---|---|---|

| 履行義務の識別 |

| 変更 (IFRS第15号明確化) | 変更 (ASU 2016-10) |

| 変更なし | ||

| ライセンス付与 |

| 変更 (IFRS第15号明確化) | |

| |||

| 変更なし | ||

| 本人か代理人かの検討 |

| 変更 (IFRS第15号明確化) | 変更 (ASU 2016-08) |

| 経過措置(移行時の実務上の便法) |

| 変更 (ASU 2016-12) | |

| 回収可能性の検討 |

| 変更なし | |

| 現金以外の対価 |

| ||

| 売上税の表示 |

|

NEXT:「改訂のポイント:履行義務の識別」

IFRS第15号では、履行義務を一つの会計単位として収益の認識および測定を行うため、契約にどのような履行義務が、いくつ含まれているのかを識別することが必要となります。ここで履行義務とは、以下のいずれかを顧客に移転する約定を指します(第22項)。

【履行義務】

|

図表3:履行義務の識別

契約に複数の履行義務が含まれている場合、識別した履行義務を結合して単一の履行義務とするのか、それとも別個の履行義務として区別して会計処理するのかを判定しなければなりません。IFRS第15号では、次の2つの要件をいずれも満たす場合には、別個の履行義務として区別して識別し、個別に会計処理することとしています(第27項)。

【別個の履行義務となる要件】

| a. 個々の財・サービスの区別可能性 顧客が、その財・サービスからの経済的便益を、それ単独でまたは顧客にとって容易に利用可能な他の資源と組み合わせて得ることができる。b. 契約の観点からの区別可能性 その財・サービスを顧客に移転する約定が、同一の契約に含まれる他の約定と区別して識別することができる。 |

このうち、(b)契約の観点からの区別可能性については、識別可能な要因として3つの判定要素が示されています(第29項)※1。

【「契約の観点からの区別可能性」の判定要素】

|

※1.IFRS第15号では、契約の観点から区別して識別可能なことを示す要因として上記3つの要素を例示しているが、これらに限定されるものではないとしている。

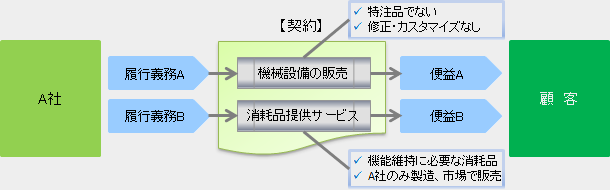

TRGの議論では、第29項で例示されている3つの判定要素には、さまざまな解釈の余地があり得ること、そして、その結果、本来は複数の財・サービスが単一の履行義務であると判断されるという意図しない結果を招く可能性があるとの懸念が示されていました。例えば、機械設備とその機能を維持するために必要な消耗品を提供する履行義務が契約に含まれていた場合、機能的関係性に着目すると相互関連性が高いとする解釈が成り立ち、結果として判断にばらつきが生じるおそれがあることなどが指摘されていました。

そこで本改訂では、「契約の観点からの区別可能性」においては、ある財・サービスが、契約に含まれる他の財・サービスに重大な影響を及ぼしているかどうかを評価すべきであることを強調するため、まず第29項の文言を修正し、「区別して識別可能なことを示す要因」を「区別して識別されないことを示す要因」に変更しています(BC116L項)。加えて、ガイダンスの趣旨を明確化し、実務で適用する上で役立つものとするために、既存設例の一部を修正し、さらに新たな設例も追加しています。

本改訂では、区別して識別可能かどうかの判断は、契約履行プロセスにおける様々な財・サービスの関係性を考慮し、企業は、財・サービスを移転する複数の約定相互間の統合の程度、また関連性や依存性の程度を考慮すべきとしています。ある一つの項目が、その性質上、他の項目に依存しているかどうか(すなわち、2つの項目が機能的関係性を有しているかどうか)を考慮するだけでなく、むしろ、契約の履行過程において相互に変化が生じる得る関係があるかどうかに着目して評価するべきであると述べています(BC116K)。

【第29項(改訂前)】

区別して識別可能であることを示す要因

|

【第29項(改定後)】

区別して識別されないことを示す要因

|

以下、参考までに、新たに追加された設例の1つを紹介しておきます。

【設例11ケースE(IE58G-58J)】

【前提条件】

|

【論点】

| ① 契約に含まれる機械設備と消耗品は別個の財・サービスであるか。② 別個の財・サービスである場合、契約の観点においてそれらは区別して識別可能であるか。 |

【考察①】

機械設備と消耗品は第27項(a)にしたがって、個々の財・サービスの観点から、別個のものとなり得ると考えられる。

|

【考察②】

機械設備の販売と3年間にわたって消耗品を提供するサービスは第27項(b)にしたがって、契約の観点から、それぞれ区別して識別可能であると考えられる。

|

次回は、明確化された残りの論点(本人か代理人かの検討、知的財産のライセンス付与、経過措置の簡素化)について取り上げる予定です。

以上

外部リンク:IASB The International Accounting Standards Board has issued amendments to the Revenue Standard