KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

日銀は1月29日、金融政策決定会合において「マイナス金利付き量的・質的金融緩和」の導入を決定し 、2月16日から適用が開始されている。このマイナス金利政策の導入により、2月9日には長期金利の指標となる10年物国債利回りが初のマイナス(▲0.02%)となった。国債のマイナス金利は、日銀による大規模な量的緩和策を背景に、短中期国債では2014年以降すでに発生していたが、マイナス金利政策の導入により、長期国債を含め金利全体の低下傾向が鮮明になっている。

-マイナス金利政策-

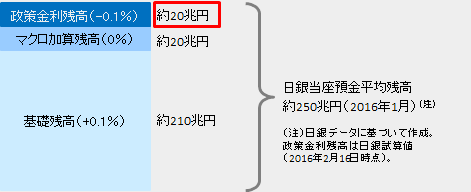

日銀のマイナス金利政策では、金融機関が保有する日銀当座預金を3段階の階層構造に分割するとともに、それぞれの階層に応じてプラス金利、ゼロ金利、マイナス金利を適用することとしている。この内、政策金利残高に対しては▲0.1%のマイナス金利が適用され、また「今後、必要な場合、さらに金利を引き下げる。」(日銀発表資料)としている。

図表1 日銀当座預金残高

ちなみに民間銀行の当座預金には利息は付かない。日銀当座預金も2008年までは無利子であったが、リーマンショック後の2008年10月に補完当座預金制度が導入され、法定準備預金額を超える準備預金、いわゆる超過準備に利息(0.1%)を付すことになり、現在まで実施されている。このため、超過準備は金融機関にとってリスクのない安全な運用手段となっている。足元の日銀当座預金は254兆円(2016年1月平残ベース)、このうち所要準備額はわずかであり、大半となる245兆円に0.1%の金利が付いている。民間の金融機関は日銀当座預金から、単純計算で年間約2,000億円相当の利息収入を得ていることになる。

マイナス金利は、国債による運用難や利ザヤの縮小により、金融機関の収益を圧迫する要因となる。今回のマイナス金利政策の導入において、本来時限的な政策措置であった補完当座預金制度は維持したまま、階層構造方式を採用しているのも、「マイナス金利の適用が金融機関収益を過度に圧迫することを防ぐ」(日銀発表資料)ためとされている。

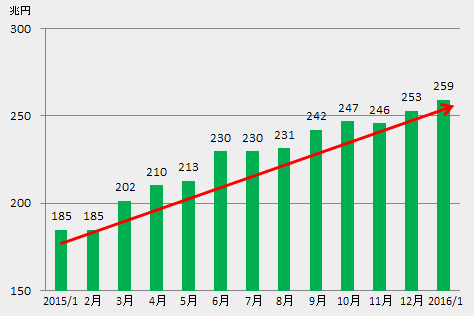

図表2 日銀当座預金残高の推移

(注)日銀公表データに基づき作成。

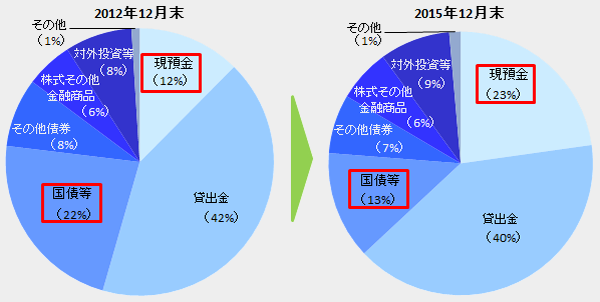

図表3 預金取扱金融機関の資産構成の変化

(注)「資金循環統計」(日銀)に基づき作成。

-マイナス金利政策の狙い-

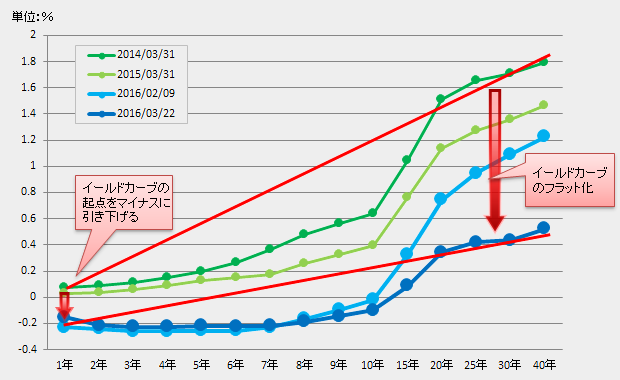

2013年4月に始まった異次元緩和は「2%のインフレ目標」をターゲットに実質金利を引下げることによって民間需要や設備投資を刺激し、デフレ脱却を図ることが狙いであった。日銀はマイナス金利を導入した経緯について、2月12日の中曽副総裁によるニューヨークでの講演において、「わが国の潜在成長率は趨勢的に低下」しているとの見解を示した上で、「名目金利が大きく低下し、短期金利もゼロ制約に直面するとともに、インフレ期待も低下」している状況を打破するためには、「名目金利の低下余地を最大限追求することによって、実質金利を低下させることが必要」であるとの認識のもと、マイナス金利導入により「イールドカーブの起点を引き下げる」ことで、「金融緩和の一段の強化が必要と判断した」と述べている。

量的緩和策およびマイナス金利政策そのものについて論じることは本稿の目的ではないが、政府日銀が掲げる物価目標達成への道筋はいまだ不透明である。こうした中、マイナス金利政策は長期化、拡大する可能性が予想される。2014年6月、日本に先行して▲0.1%のマイナス金利政策を導入した欧州中央銀行(ECB)では、2014年9月に▲0.2%、2015年12月に▲0.3%、そして2016年3月10日には▲0.4%にまでマイナス金利幅を拡大している。

図表4 国債イールドカーブの変化

マイナス金利の長期化、および長期金利の一段の低下が予想される中、財務会計への影響としては大きく2つの論点がある。1点目は、金利がマイナスとなっている場合に、退職給付債務の計算等に用いる割引率を実務上どのように扱えばよいのかという点である。

2点目は会計上の見積りへの影響である。金利低下が長期化、拡大していく中で、会計上の見積額が増大するリスクへの対応が必要となる。

① マイナス金利の実務適用

会計上の見積りにおいてリスクフリー・レート(国債金利等)を基礎として割引率を決定している場合、利回りがマイナスとなっているときに、割引率としてマイナスの利回りをそのまま用いるのか、ゼロを下限とするのかについて、実務上の取扱いが焦点となっている。会計基準上、リスクフリー・レートによる割引計算を要するものとしては、通常以下の項目が挙げられる。

【リスクフリー・レートによる割引計算】

|

-退職給付債務:「マイナス」と「ゼロ」のいずれも容認-

この中でも退職給付債務の計算は多くの企業が直面する論点と思われる。特に平均残存勤務期間の比較的短い企業では、マイナス金利の影響が出てくる。当該論点については、企業会計基準委員会(ASBJ)が3月9日に、企業会計基準委員会の議事概要として「マイナス金利に関する会計上の論点への対応について」を公表し、退職給付債務の計算における割引率について取り上げている。概要は以下のとおりである。

|

-金利スワップ:特例処理の継続を容認-

さらに3月23日の審議では、金利スワップの特例処理について取扱っている。金利スワップとは、例えば変動金利の借入等に対して、利払いを固定化するために金利の受払条件を交換する契約(変動金利の受取・固定金利の支払)である。この場合、一定の要件を満たせば、金利スワップを時価評価することなく、それらを一体の取引として会計処理できるヘッジ会計上の「特例処理」がある。金利スワップの特例処理が認められるためには、ヘッジ会計の要件を満たし、かつ、金利スワップの想定元本、利息の受払条件(利率等)および契約期間がヘッジ対象である資産・負債とほぼ同一であることが求められているが、マイナス金利となった場合にその取扱が論点となっている。

例えばヘッジ対象である借入等について金利がマイナスとなった場合、金銭消費貸借契約にマイナス金利を想定した定めが明示されていなければ、「単に利息としての性格を有する金額がなくなるに留まる」(金融法委員会2016年2月19日)として、貸付人は借入人に対してマイナス金利を適用した利息相当額を支払う義務はないとの見解がある。一方、金利スワップ取引に関して適用金利がマイナスとなった場合、国際スワップ・デリバティブ協会によれば「下限をゼロとする条項を選択しない限り、変動金利相当額を本来受け取る側がその絶対額を支払うことが原則」であるとされており、マイナス金利に基づいて当事者間で受払いが行われると考えられている。

これらの考え方に沿った場合、ヘッジ対象である借入等に係る支払利息相当額と金利スワップにおける変動金利相当額が相違し(=利息の受払条件の不一致)、結果として金利スワップの特例処理の要件を満たさなくなる可能性が指摘されている。この点、ASBJの審議では、「現時点において、当委員会の見解を示すことは難しい」としながらも、「平成28年3月決算においては、これまで金利スワップの特例処理が適用されていた金利スワップについて、特例処理の適用を継続することは妨げられない」との見解を示している。

|

② 会計上の見積りへの影響

長期金利の低下傾向が顕著になっていく局面では、マイナス金利の実務上の取扱いとは別に、会計上の見積額そのものへの影響が考えられる。例えば退職給付見込額の割引計算において、割引率が低下することに伴い、退職給付債務が増加する場合である。

IFRSでは、感応度分析(会計処理の前提条件としている指標の変動による会計上の影響度の分析)を開示しなければならない。例えばIAS第19号「従業員給付」では、確定給付債務の現在価値算定に用いた仮定の変動による見積額への影響の開示が求められている。

日本基準では、前期末に用いた割引率により算定した退職給付債務と比較して、期末の割引率により計算した退職給付債務が10%以上変動すると推定されない限り、期末の割引率に基づいた再計算は求められていない。逆に言えば、退職給付債務の変動が10%以上となる金利の低下が生じた場合には、大きな影響が顕在化する可能性がある。金利変動に伴うリスク管理の重要性は、金融機関だけでなく、一般金業においても高まっていると考えられる。

【IFRS感応度分析:割引率の変化が退職給付債務に与える影響度】

| 項目 | 日立製作所 (2015年3月期) | 本田技研工業(2015年3月期) | |

|---|---|---|---|

| 国内 | 海外 | ||

| 割引率(US) | 1.0% | 1.0% | 3.4~3.9% |

| 退職給付債務期末残高 | 2,384,173百万円 | 1,375,455百万円 | 947,430百万円 |

| 割引率0.5%低下した場合 | +159,287百万円 | +110,012百万円 | +99,873百万円 |

| 割引率0.5%上昇した場合 | -137,236百万円 | -97,640百万円 | -85,980百万円 |

注:有価証券報告書に基づき作成

以上

外部リンク:

ASBJ 審議事項(4)マイナス金利に関する会計上の論点への対応について

ASBJ 議事概要別紙(審議事項(2)マイナス金利に関する会計上の論点への対応)