KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

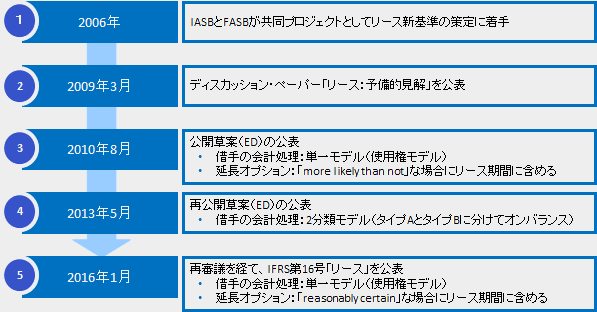

国際会計基準審議会(IASB)は、2016年1月13日、リース会計に関する新基準IFRS第16号「リース」(以下、「新リース会計基準」という)を公表しました。新リース会計基準の策定は、IASBと米国財務会計基準審議会(FASB)の共同プロジェクトとして2006年に開始され、2010年と2013年の2度にわたる公開草案を経て最終基準化に至ったものです。共同プロジェクトでは、借手の会計処理を最重要テーマに掲げて審議されてきましたが、基準化により借手はすべてのリース取引を原則オンバランスすることになります。このため、新リース会計基準は、特に借手の会計処理に大きな影響を及ぼすことになります。一方、貸手の会計処理については実質的な変更点はなく、現行のIAS第17号と同様の会計処理を踏襲しています。以下、本稿では特に断りのない限り、借手の会計処理について解説しています。

新リース会計基準は、2019年1月1日以後開始する事業年度から適用されます。早期適用については、収益認識との関連性が強いことなどから、IFRS第15号「顧客との契約から生じる収益」と併せて適用する場合に限り認められています。なお、新リース会計基準の公布により、現行のIAS第17号「リース」、IFRIC解釈指針第4号「契約にリースが含まれているか否かの判断」、SIC解釈指針第15号「オペレーティング・リース‐インセンティブ」およびSIC解釈指針第27号「リースの法形式を伴う取引の実質の評価」は廃止されます。

リースプロジェクトの経緯

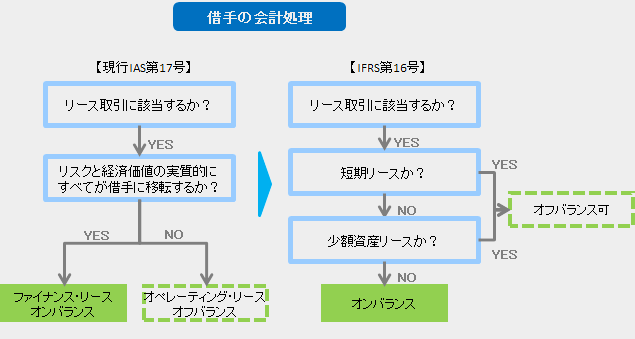

現行のIAS第17号は、リースをファイナンス・リースとオペレーティング・リースに区分し(2分類モデル)、ファイナンス・リースはオンバランス処理する一方、オペレーティング・リースについてはオフバランス処理することになります。この点について以下のような問題点が、かねてより指摘されていました。リースプロジェクトでは2分類モデルに起因するこれらの問題点を改善し、財務情報の透明性を図ることを最大の目的としていました。

|

“現行のIAS第17号は、企業の経済的実態を適切に反映していない”

“3兆ドルのリース取引の多くが、オペレーティング・リースとしてオフバランスされている”

【リース債務に関する情報開示不足】

清算の至った小売業では、破綻した後に巨額のリース債務が表面化する事例が見られた。

| 会社名 | ①リース債務 (オフバランス・割引前) | ②貸借対照表上の債務 | 倍率(①/②) |

|---|---|---|---|

| Circuit City(US) | 4,537百万米ドル | 50百万米ドル | 90.7倍 |

| Borders(US) | 2,796百万米ドル | 379百万米ドル | 7.4倍 |

| Woolworths(UK) | 2,432百万ポンド | 147百万ポンド | 16.5倍 |

| HMV(UK) | 1,016百万ポンド | 115百万ポンド | 8.8倍 |

| Clinton Cards(UK) | 652百万ポンド | 58百万ポンド | 11.2倍 |

NEXT:「IFRS第16号の全体像」

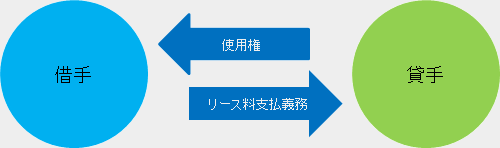

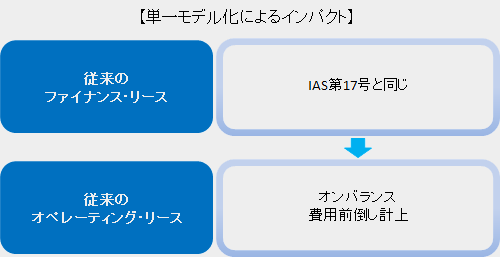

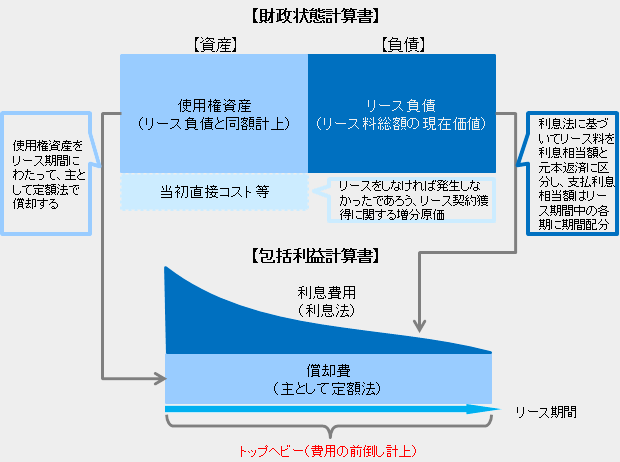

新リース会計基準では、現行の2分類モデルを廃止し、すべてのリースに単一の会計処理を求める「単一モデル」を採用しています。「単一モデル」では、リース契約により借手に生じた権利および義務を資産および負債として認識し、原則すべてのリース取引を同じ方法で会計処理することを求めています。また、リースを「資産の使用権を一定期間にわたり対価と交換に移転する契約」と定義し、リースの本質を「使用権という権利を得る取引」と捉える「使用権モデル」を採用しています。

【使用権モデル】

リースの本質を借手が「使用権という権利」を得る取引と考える。

| リースとは、リース対象となる資産を借手が使用する権利「使用権」を一定期間にわたりリース料と交換する契約(または契約の一部) |

【単一モデル】

借手はすべてのリースをIAS第17号のファイナンス・リースと同様の方法で会計処理する。

|

NEXT:「借手の会計処理の設例」

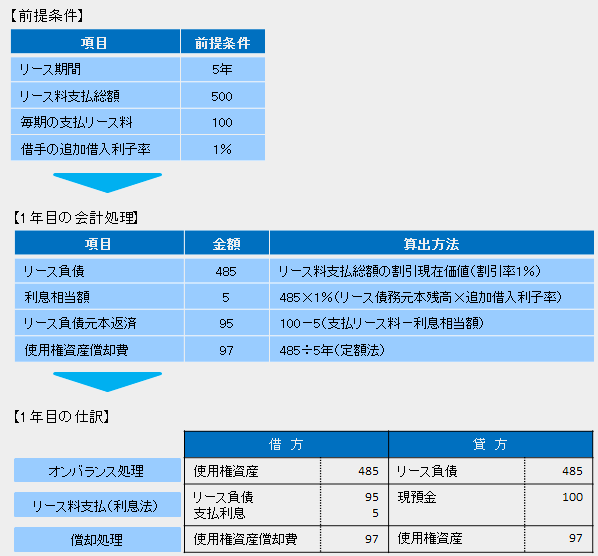

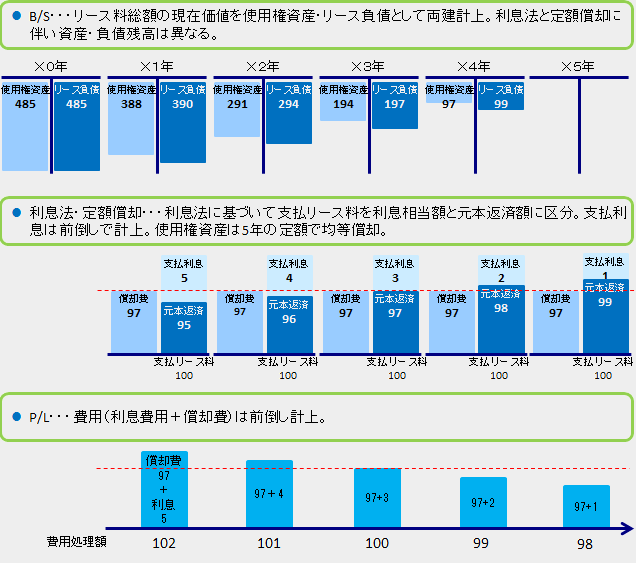

【借手の会計処理(設例)】

NEXT:「リース取引の識別とサービスの区分」

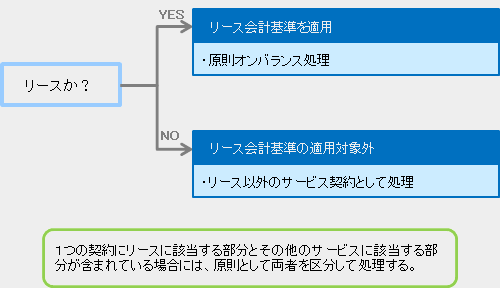

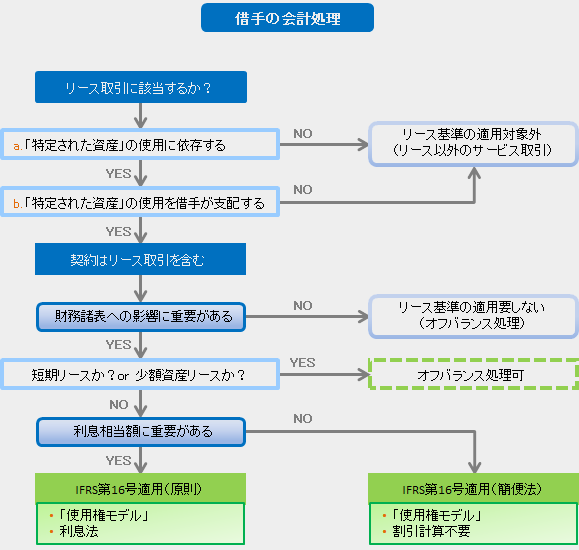

(1)リースの識別

リースの判定にあたって、現行基準IAS第17号の下では契約がファイナンス・リースに該当するか否かが重要でした。しかし新リース会計基準では、すべてのリース取引が原則として単一モデルに基づいてオンバランス処理されますので、契約がそもそもリースに該当するか否か(あるいはリースを含んでいるか否か)が実務上重要となってきます。

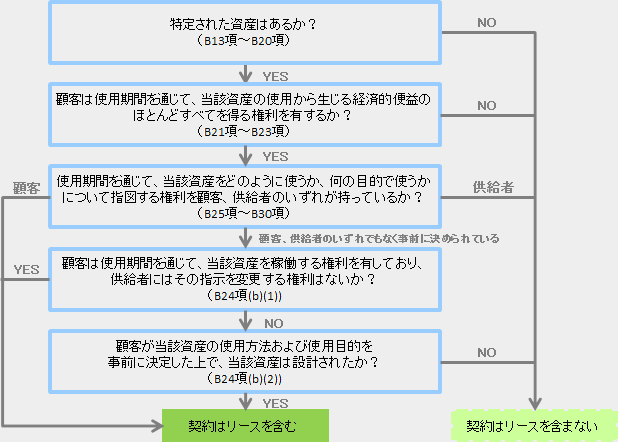

新リース会計基準では、契約にリースが含まれているか否かの判断にあたっては、「当該契約が対価と交換に一定期間にわたり、識別された資産の使用を支配する権利を移転するかどうか」(9項)により判断することになります。具体的には、契約の開始時に以下の2つの要件aとbを評価し、両方を満たす場合にはリースに該当することになります(BC9項・13項)。

(リース判定の2要件)

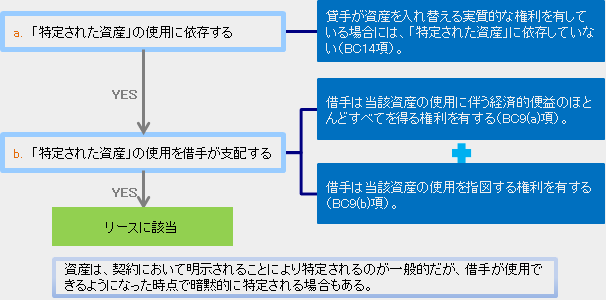

a. 契約の履行が「特定された資産」の使用に依存しているか 貸手が資産を入れ替える実質的な権利※1を有している場合には、「特定された資産」には依存していないことになる(BC14項)。

※1.資産を入れ替える実施的な権利を有しているとは、①貸手が資産を入れ替える実務的能力を有する(例えば、借手が入替えを妨げることができずかつ貸手は簡単に代替資産を準備できる場合など)、②代替資産の入替える権利を有する経済的なメリットが貸手にある(資産入替えに伴う便益がコストを上回る)の両方を満たす場合をいう。

b. 契約が「特定された資産」の使用を支配する権利を移転しているか 特定資産の使用を支配する権利を移転するとは、以下の両方を満たす場合をいう。① 借手が当該資産の使用に伴う経済的便益のほとんどすべてを得る権利を有する(BC9(a)項)。② 借手が当該資産の使用を指図する権利を有する(BC9(b)項)。

【リースの識別のフローチャート(Appendix B31)】

(2)リースとサービスの区分

リース取引の多くは関連するサービスも付随しているため、重要性がある場合には、それらをどのように区分するのかが実務上の課題となってきます。その結果に応じてリース取引に該当する部分は貸借対照表にオンバランスされ、サービス取引に該当する部分は役務提供期間にわたり費用処理されるため、リースとサービスの区分は重要となります。

リースとサービスの区分について現行の日本基準では明確な指針を定めていませんが、新リース会計基準では、リースの定義および2つの要件に基づいてリース取引と非リース取引の区分を行うことになります。ただし、新リース会計基準では、実務に配慮した簡便法も認められています。

| 日本基準 | IFRS第16号 |

|---|---|

【適用指針第14項】

|

|

| 通常の保守等以外の労務等の役務提供が含まれているリース取引については、本適用指針の対象としていないが、契約書等で判別できるケースなど容易に分離可能な場合には、リース取引部分について、本適用指針を適用する(89項)。 |

NEXT:「リース識別の設例」

(3)リースの識別の設例

以下ではリース取引の判定について、いくつかの設例を示しておきます。

【設例1】

電力供給契約 No.1

|

| 特定された資産はあるか? | 顧客は特定された資産の使用を支配しているか? |

|

|

【設例2】

電力供給契約 No.2

|

| 特定された資産はあるか? | 顧客は特定された資産の使用を支配しているか? |

|

|

【設例3】

ネットワーク・サービス No.1

|

| 特定された資産はあるか? | 顧客は特定された資産の使用を支配しているか? |

|

|

【設例4】

ネットワーク・サービス No.2

|

| 特定された資産はあるか? | 顧客は特定された資産の使用を支配しているか? |

|

|

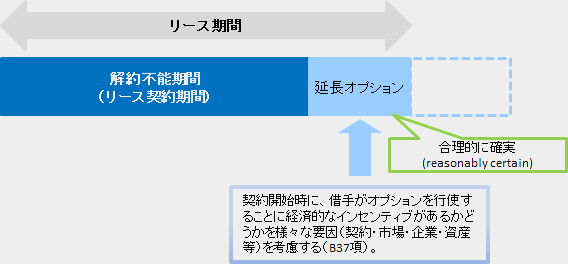

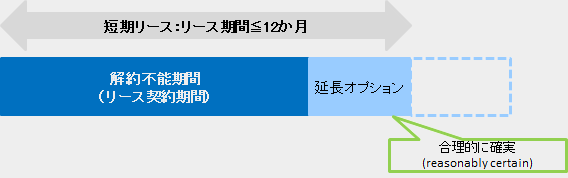

リース債務(=使用権)の見積りにおいては、その算定の基礎となるリース期間が重要な要素となります。新リース会計基準では、リース期間は解約不能期間に以下の双方を加えた期間としています(18項)。

a. 延長オプションの対象期間(借手がオプションを行使することが「合理的に確実(reasonably certain)」な場合)。b. 解約オプションの対象期間(借手がオプションを行使しないことが「合理的に確実(reasonably certain)」な場合)。

このリース期間については、公開草案段階からいくつかの案が示されましたが、最終的には現行IAS第17号と同様の基準となっています。

(参考)・ 2010年公開草案・・・”more likely than not”(=50%以上)の場合・ 2013年公開草案・・・”significant economic incentive”(重大な経済的インセンティブ)がある場合

| 日本基準 | IFRS第16号 |

|---|---|

【適用指針第11項】

|

|

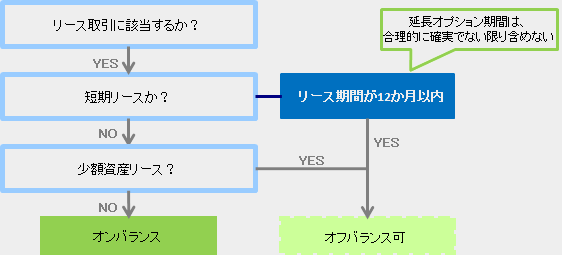

新リース会計基準では、すべてのリース取引を原則オンバランス処理することを最大のテーマに掲げていましたが、最終基準化にあたっては、実務上のコスト・ベネフィットの観点から免除規定を設けています。さらに重要性の原則が適用される旨を結論の根拠に盛り込んでいます。

(1)免除規定

以下のいずれかに該当する場合、賃貸借処理が認められます(5項)。

a. 短期リースb. 少額資産リース

【短期リース】

|

【少額リース】

日本基準のようないわゆる「300万円」ルールは設けられていませんが、新品の状態での価値が少額である資産を原資産とするリース取引については、特例として短期リースと同様の会計処理を選択できます。なお少額かどうかの判断の目安として、「結論の背景」(BC)に5,000米ドル相当であることが示されています。当該免除規定は、リース会計を適用する単位ごとに選択可能です。また免除規定の適用を受ける契約の合計に金額的重要性があるか否かは問われません。

| 日本基準 | IFRS第16号 |

|---|---|

【適用指針第34項】

|

|

(2)重要性

結論の根拠において重要性の適用に関する記述がなされています(BC84項~86項)。これは、リース取引の財務諸表への影響が小さい場合、IFRS第16号を適用するために要する時間と労力が見合わないとする多くの懸念が寄せられていたことへの対応とされています。

| 財務諸表への影響が重要でない場合 | リース負債の割引計算の影響が重要でない場合 |

|

|

NEXT:「リース取引の判定フロー図および米国基準との差異」

借手の会計処理について、IASBおよびFASBともに使用権資産を認識する「使用権モデル」を採用し、オンバランスするという点では同じです。ただし、オンバランスした後の会計処理方法で差異が生じています。

IASBはすべてのリースに同様の処理を求める「単一モデル」を要求事項としています。一方、FASBは現行の分類の考え方に基づいてリースを2つに区分し、ファイナンス・リースについてはIFRS第16号と同様に利息法で費用処理するのに対して、オペレーティング・リースに分類されたリース取引ついては、使用権資産およびリース負債のオンバランスはするものの費用は定額処理することにしています(「デュアルモデル」)。

以上

外部リンク:

・IASB: IASB shines light on leases by bringing them onto the balance sheet

・ASBJ: IASBがリースの貸借対照表への計上によってリースに光を当てる

・IASB Lease Project: Leases