KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

IFRSに関する実務上のポイントをシリーズでお届けいたします。

第4回目は、企業結合に関する実務上のポイントとして、1.のれんの取扱いと2.条件付対価の会計処理について取り上げます。

◆基準間差異

(1)日本基準

日本基準では、企業結合に伴うのれんの認識方法として購入のれん方式を採用しています。購入のれん方式とは、企業結合にあたっての取得企業における支払対価総額が、被取得企業からの取得資産・引受負債に配分された原価を超える場合の当該差額をのれんとして処理する方法をいいます。

また、この支払対価総額には、取得に直接要した支出額のうち、取得の対価性が認められる外部のアドバイザー等に支払った特定の報酬・手数料等を、取得原価として含めます。それ以外の支出額は発生時の事業年度の費用として処理します。

さらに、日本基準では、のれんの計上後20年以内で定額法等により規則的に償却することを要します。なお、のれんの償却方法および償却期間は、企業結合ごとに決定します。また償却に加え、減損の兆候があり認識判定がなされた場合は、減損実施が必要となります。(企業結合に関する会計基準(以下、「基準」という)32 )

(2)IFRS

IFRSでは、企業結合に伴うのれんの認識方法については、全部のれん方式と購入のれん方式の選択が可能となっています。

この場合、取得企業は、非支配持分を以下の2つの方法のうちいずれかで評価・測定します。

①非支配持分の公正価値(全部のれん方式)

②被取得企業の識別可能純資産の公正価値に対する非支配持分割合(購入のれん方式)

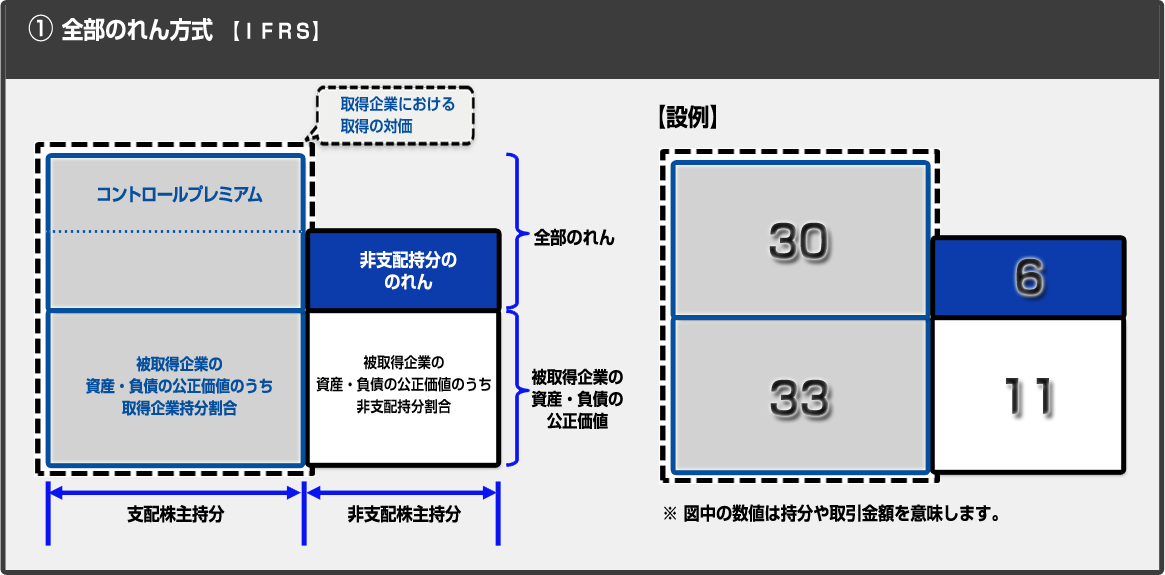

ここで、全部のれん方式とは、非支配持分も含む被取得企業全体を公正価値で評価し、非支配株主に帰属する部分についても、のれんを認識する方法をいいます。

また、企業結合に直接要する費用については、当該費用が発生した会計期間に費用処理します。(IFRS.3.53)

さらに、のれんについては、規則的な償却は行わずに、毎期定期的な減損テストが必要となります(最低年1回、減損の兆候があればその都度)。(IFRS.3.51、AppendixB63)(IAS.36「資産の減損」に従ってのれんの減損テストが行われる必要があります。)

(3)日本基準とIFRSとの差異

日本基準においては、購入のれん方式しか認められませんが、IFRSでは、企業結合ごとに全部のれん方式と購入のれん方式の選択が可能です。したがって、全部のれん方式を選択した場合には、日本基準とIFRSとで差異が生じます。

また、企業結合に直接要する費用は、日本基準においては取得原価に算入しますが、IFRSでは発生時に取得企業における費用として処理します。

さらにのれんの償却の有無について、日本基準ではのれんの償却を行いますが、IFRSではのれんの償却を行いません。減損テストは両基準ともに必要となります。

◆実務上のポイント

(1)概要

IFRSでのれんを計上するにあたっては、「①全部のれん方式」と「②購入のれん方式」の選択適用が認められています。このそれぞれについて詳細に述べるとともに、実務上のポイントを解説いたします。

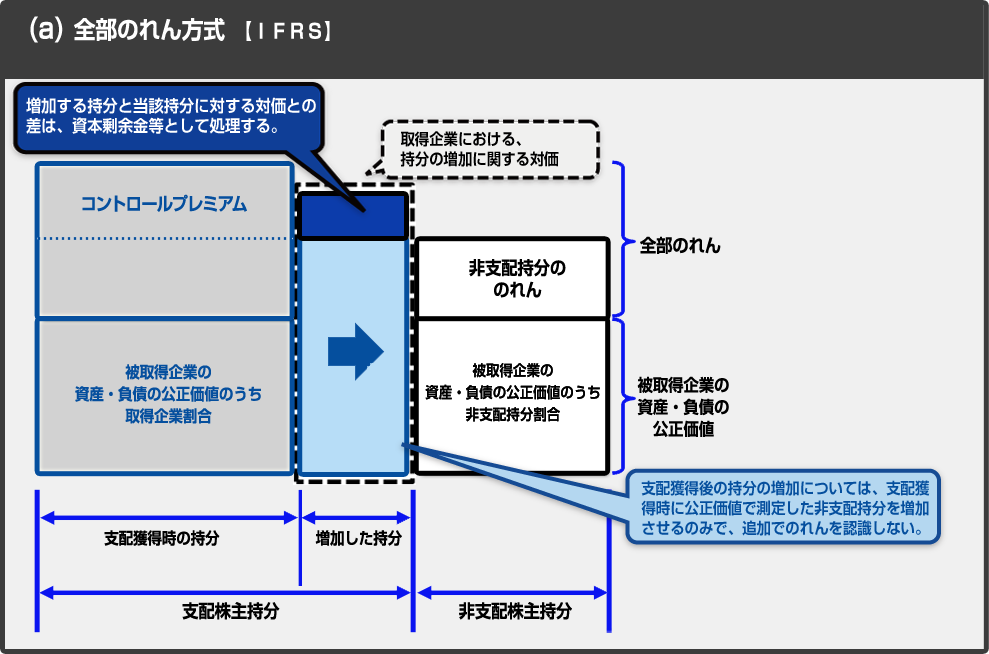

全部のれん方式による場合、取得日現在の被取得企業の公正価値(支配株主持分及び非支配株主持分の公正価値)を評価し、これと被取得企業の資産・負債の公正価値との差額が全部のれんとなります。

全部のれんのうち、非支配株主の持分の公正価値については、取得企業の支配獲得日の対価とその持分に基づき算定する(この場合支配株主のコントロールプレミアムを考慮(控除)して評価する)(上図イメージ参照)か、または別途代替的な評価技法により直接算定します。 (IFRS.3 AppendixB44、B45)

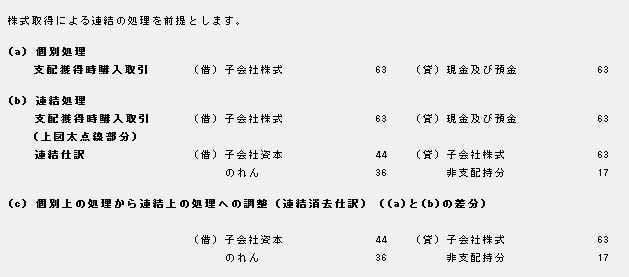

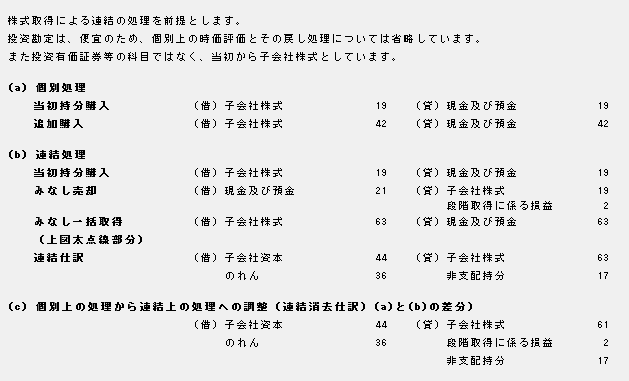

上図①右の設例の仕訳例は以下のようになります。

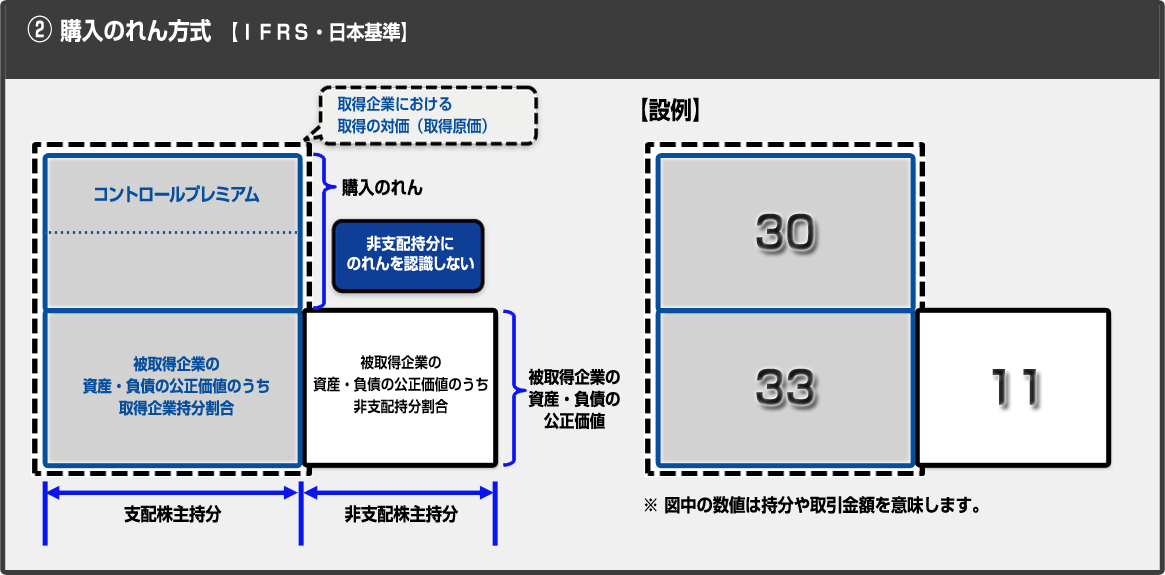

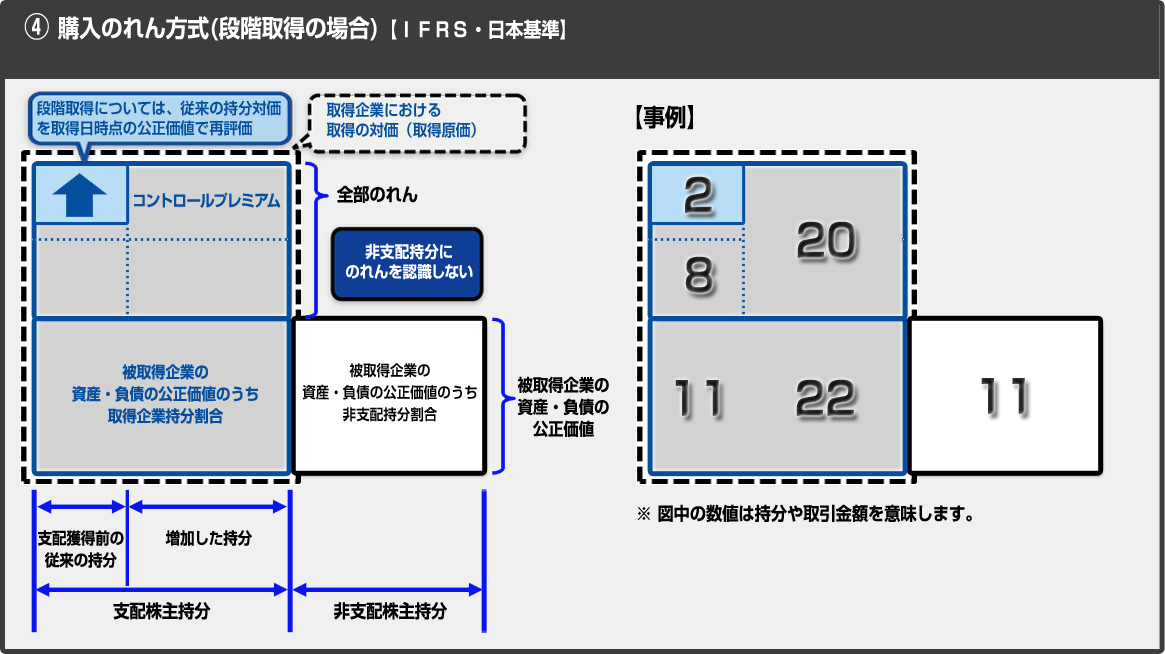

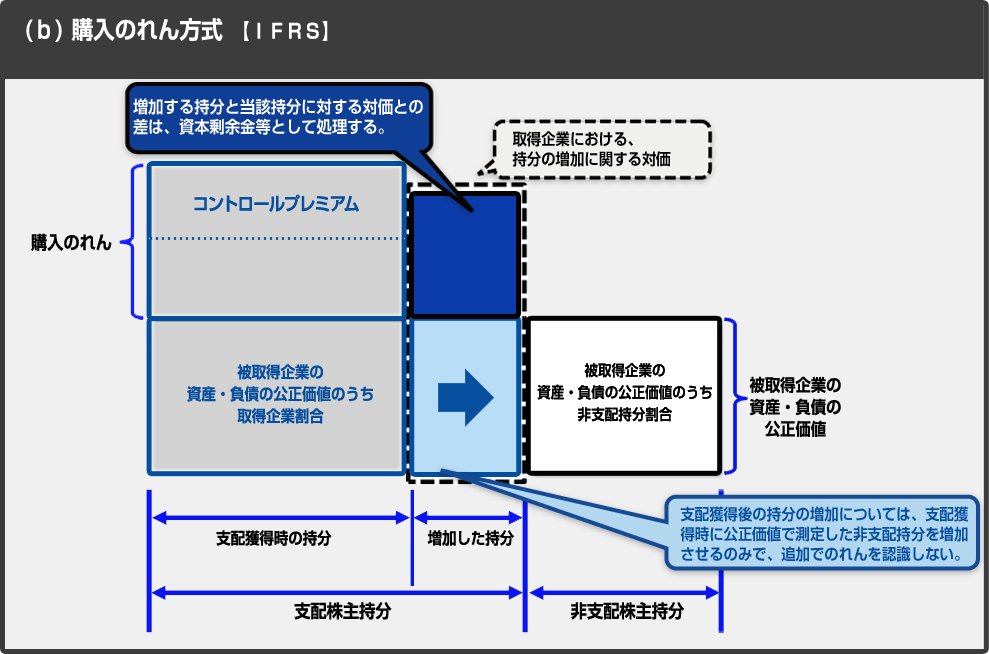

購入のれん方式による場合、取得日現在の支配株主持分の公正価値を評価し、これらと被取得企業の資産・負債の公正価値のうちの支配株主割合部分との差額が購入のれんとなります。 この場合、非支配株主持分にはのれんを認識しません。

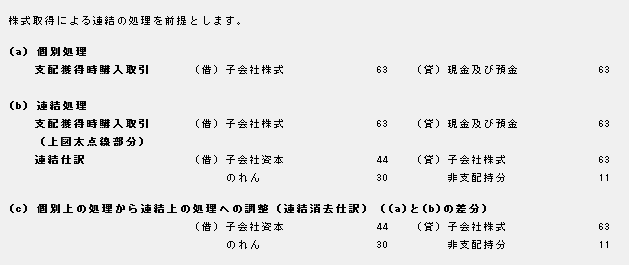

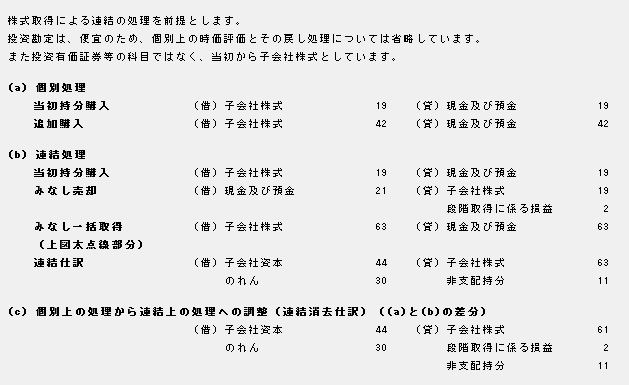

上図②右の設例の仕訳例は以下のようになります。

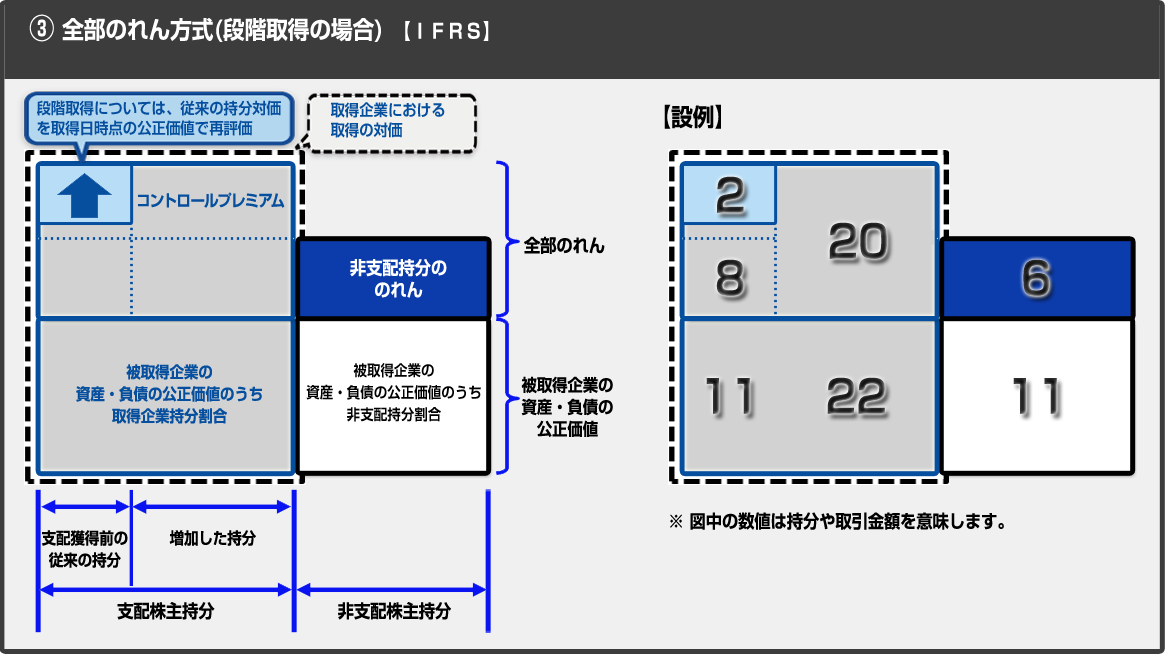

(参考)段階取得の場合、従来保有していた持分は、取得日現在の公正価値まで再評価します。再評価した公正価値の増減は、全部のれんの増減として調整します。

なお、持分の追加(購入取引)によって、従来の持分をいったん取得日(支配獲得日)の公正価値で売却して直後に増加分も含め同じ公正価値にて一括取得したと考えることになります。

上図③右の設例の仕訳例は以下のようになります。

上図④右の設例の仕訳例は以下のようになります。

(2)のれんに関する実務上のポイント

① 企業結合に伴うのれんの認識方法

企業結合に伴うのれんの認識方法については、支配獲得時に取得企業の持分に対応するのれんのみを認識する方法(購入のれん方式)と、非支配持分に対応する部分にものれんを認識する方法(全部のれん方式)の2つの方法から、選択することが可能です。

企業結合の都度全部のれん方式と購入のれん方式とを選択可能ですが、のれんの発生後の減損処理の取り扱い等に差異が生じてくる(参照IAS.36 AppendixC4;減損判定上、購入のれん方式から全部のれん方式ののれんの額へと増額処理する。)ため、どちらかの方法に統一することが望ましいと考えられます。

② 全部のれん方式を選択する場合の非支配持分の公正価値算定

全部のれん方式を選択する場合、被取得企業の非支配持分の公正価値をどのように測定するかが問題となります。

この点、取得企業が支配獲得時に支払った対価(取得原価)を含め、活発な市場価格に基づき公正価値測定できると考えられています(IFRS3号AppendixB44)。したがって、取得企業の支配獲得日の対価とその持分に基づき、非支配持分について公正価値を算定することが可能です。ただし、支配獲得時に取得企業が支払う対価には、コントロールプレミアム相当額が含まれるとして、当該コントロールプレミアムを十分な信頼性をもって測定可能である場合は、取得企業の取得の対価からコントロールプレミアム相当額を控除したうえで、被取得企業の公正価値を測定することになります。一方、コントロールプレミアムが信頼性をもって測定できない場合には、種々のアプローチによる評価技法を用いて取得企業の公正価値を直接的に算定することになります。(IFRS.3 AppendixB45)

③ 企業結合後の持分の変動

いったん支配を獲得した後は、取得企業の被支配企業に対する持分の増減にあたって、のれんが再測定されることはありません。支配獲得後の被支配企業に対する持分の増減について、非支配持分の変動と支払われた対価又は受け取った対価との差額は、所有者間取引として資本科目(資本剰余金等)により処理します(のれんや損益を認識しません。)。

全部のれん方式(IFRS)においては、支配獲得後の追加の持分増減は、非支配株主との間で持分を公正価値で交換するという位置づけですので、追加取得の場合のれんを計上することはありません。

購入のれん方式(IFRS)においても、全部のれん方式(IFRS)と考え方は同じく、支配獲得後の追加の持分増減は、非支配株主との間の持分を公正価値で交換するという位置づけですので、追加取得の場合のれんを計上することはありません。この場合、交換する持分にはのれんは含まれていませんので、増加する持分と対価との差額は、のれんを認識するのではなく、資本剰余金等として処理します。

条件付対価とは、企業結合契約において企業結合契約締結後の将来の特定の事業または取引の結果に依存して、企業結合日後に追加的に交付または引き渡される取得対価をいいます。

◆基準間差異

(1)日本基準

日本基準では、将来の業績に依存する条件付取得対価は、対価の交付が確実で、対価を合理的に算定可能となった時に、対価を追加計上し、のれんで調整します。

調整するのれんの修正については、測定期間中であるか否かは問いません。(基準27)

具体的な取扱いは、以下のようになります。

① 将来の業績に依存する条件付取得対価

(a) 条件付取得対価の交付または引渡しが確実となり、(b)その時価が合理的に決定可能となった時点で、支払対価を取得原価として追加的に認識するとともに、のれんまたは負ののれんを追加的に認識します。(基準27)

追加的に認識するのれんまたは負ののれんは、企業結合日時点で認識されていたものと仮定して計算し、追加認識する事業年度以前に対応する償却費及び減損損失額は損益として認識します。

② 特定の株式または社債の市場価格に依存する条件付取得対価

条件付取得対価の交付または引渡しが確実となり、その時価が合理的に決定可能となった時点で、次の処理を行います。

(a) 追加で交付可能となった条件付取得対価を、その時点の時価に基づき認識します。(b) 企業結合日現在で交付している株式または社債をその時点の時価に修正し、当該修正により生じた社債プレミアムの減少額またはディスカウントの増加額を将来にわたって規則的に償却(社債償還時まで償却原価法により処理)します。

(2)IFRS

条件付対価は、取得日の会計処理にあたり、取得の対価に含めて取得対価の一部として、公正価値で測定し、負債または資本(場合によっては資産)として認識します。(IFRS.3.39、40)

その後の会計期間で条件付対価の当初の公正価値に変動が生じても、取得日後の事象に起因する変動については(取得日に既に存在した事実と状況に関する情報を測定期間中に得た場合を除き)、条件付対価の額を変更しません。(IFRS.3.58)

取得日以降の事象により生じた公正価値の変動については、以下のように処理します。

①資本に分類される条件付対価については、再測定は行いません。資本に分類された条件付対価が決済された場合は、資本取引として処理します。

②資産または負債に分類される条件付対価については、

(a)金融商品については、期末時点で公正価値で再測定します。その結果の当初計上額との差額は損益又はその他の包括利益として処理します。

(b)金融商品以外については、その他のIFRSの規準に従い処理します。

なお、取得日に既に存在した事実と状況に関する情報を測定期間中に得た場合は、企業結合の会計処理を遡及的に修正することになります。

(3)日本基準とIFRSとの差異

両基準において、取得対価として認識されるタイミングが異なります。

日本基準のほうが、認識・測定されるタイミングが遅くなります。IFRSにおいては、取得日現在で、支払い・引渡しの可能性も含めて公正価値で評価することになります。

◆実務上のポイント

IFRSは、取得日現在における公正価値で測定しなければならないのに対し、日本基準では交付または引き渡しが確実となり、対価の算定が可能となった時点で計上すればよいことになります。

条件付取得対価について、契約において追加で交付または支払うべき対価は算定できると考えられますが、取得日における公正価値の測定としては、当該契約の諸条件、取得企業の業績見積り等を勘案して合理的になされるようにしなければなりません。

一方で、IFRSでは日本基準と異なり、取得日以降の事象により生じた公正価値の変動については、企業結合によるのれんの金額を増減させないので、企業結合日の取得の会計処理に影響を与えないというになります。