KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

JGAAPやUSGAAPに準拠していた企業が、IFRSを最初に採用する場合、初度適用に該当し、移行初年度において、IFRS第1号「国際財務報告基準の初度適用」に基づいた財務報告をしなければなりません。IFRS第1号は、IFRSを初めて適用する企業に対して、包括的なガイダンスを提供することを目的としています。

図表1 IFRS第1号「国際財務報告基準の初度適用」

| IFRS第1号の構成内容 |

|---|

|

図表2 サマリー

|

IFRS第1号の適用対象は、企業が初めてIFRSに準拠して財務諸表を作成する場合および初度適用の対象となる会計年度の期中財務報告をIAS34号に基づいて行う場合になります(IFRS第1号2項)。

IFRS第1号の適用対象(IFRS1. 2-5)・ 最初のIFRS財務諸表・ 上記財務諸表の会計年度の一部を構成する中間(四半期)財務報告(該当ある場合)

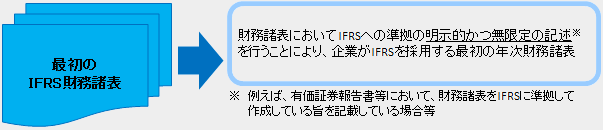

ここで、「最初のIFRS財務諸表」とは、企業が明示的に限定をつけることなくIFRSに準拠している旨を記載し、会計処理の基礎としてIFRSを適用する最初の年次財務諸表を指します。

図表3 最初のIFRS財務諸表

図表4 初度適用の事例

| 初度適用に該当する事例 | 初度適用に該当しない事例 |

|---|---|

| 直近の財務諸表はすべての点でIFRSと合致していたが、IFRSに準拠している明示的・無限定の記述がなかった。 | IFRS準拠の明示的・無限定の記述を含む財務諸表とともに表示していた、他の国内の定めによる財務諸表の開示をやめた。 |

| IFRSに準拠した財務諸表を内部用のみに作成し、外部利用者に公表していなかった。 | 国内の定めに従って財務諸表を作成していたが、それらがIFRSに準拠している明示的・無限定の記述を含んでいた。 |

| 連結目的でIFRSに準拠した報告パッケージを作成していたが、完全な1組の財務諸表(IAS第1号)は作成していなかった。 | 監査報告書に限定意見が付されていたとしても、IFRS準拠の明示的・無限定の記述を含む財務諸表を開示していた。 |

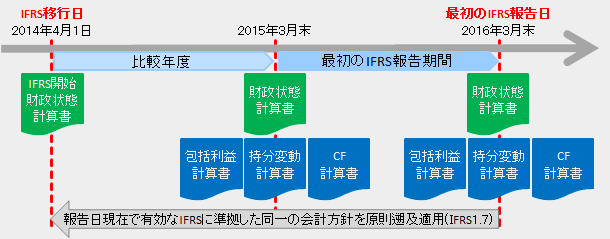

最初のIFRS財務諸表には、少なくとも3つの財政状態計算書、2つの包括利益計算書・持分変動計算書・キャッシュフロー計算書ならびに関連する注記を表示しなければなりません(IFRS第1号21項)。すなわち、直近で開示するIFRSに準拠した財務諸表に加えて、最低でも1年分の比較情報を開示しなければならないことになります。また、IFRS第1号を理解する上では、初度適用に関するいくつかの用語の定義を押さえておくことも重要です。

図表5 初度適用における用語の定義

| IFRS移行日 | 最初のIFRS財務諸表において、IFRSによる完全な比較情報を表示する最初の期間の期首 |

|---|---|

| IFRS報告日 | 財務諸表または期中財務報告の対象となっている最終の報告期間の末日 |

| IFRS開始財政状態計算書 | IFRS移行日現在の財政状態計算書 |

| 最初のIFRS報告期間 | 最初のIFRS財務諸表の対象とされている最新の報告期間 |

例えば、3月決算の企業が、2016年3月期からIFRSを初めて適用する場合(比較年度は1年)、IFRS移行日は2014年4月1日、IFRS報告日は2016年3月末、最初のIFRS財務諸表は2016年3月期のIFRS財務諸表となります。

図表6 初度適用と開示書類

初度適用企業は、IFRSに準拠した会計処理の出発点として、IFRS移行日現在での開始財政状態計算書を作成および開示をしなければなりません(IFRS第1号6項)。この開始財政状態計算書の作成あたっては、まず移行日現在でのすべての資産および負債をIFRSに準拠して認識・測定することが求められています(IFRS第1号10項)。また、移行に伴う調整額は、その他の包括利益を経由することなく、直接利益剰余金(または適切な場合は、資本の部に属する他の項目)の期首残高に計上します(IFRS第1号11項)。

図表7 IFRS開始財政状態計算書の作成方法

| 認識 | IFRSで認識が求められているすべての資産・負債の認識 |

|---|---|

| 認識の中止 | IFRSが資産・負債として認識を求めていない項目の認識の中止 |

| 分類の変更 | IFRSに基づいた資産・負債および資本項目への分類の変更 |

| 測定 | 認識したすべての資産・負債の測定にIFRSを適用 |

初度適用企業は、IFRS開始財政状態計算書、比較年度の財務諸表および最初のIFRS報告期間の財務諸表に対して、同一の会計方針を適用し、開示する最終のIFRS財務諸表の報告期間の末日(IFRS報告日)現在で有効な基準に準拠して作成しなければなりません(IFRS第1号7項)。準拠する基準の発効日または改訂日が、たとえIFRS移行日以降であったとしても、あくまで直近の会計処理基準が、開始財政状態計算書および比較情報として開示される財務諸表にも適用されます。

初度適用においては、原則として、各基準を遡及適用しなければなりません。すなわち、IFRS報告日において有効な基準を、あたかも当初から継続して適用していたものとして会計処理することが求められています。ただし、IFRSの初度適用に伴う実務上の負担軽減等の観点から、IFRS第1号では、遡及適用禁止と遡及適用免除の2つの例外規定を設けています(IFRS第1号12項)。遡及適用の免除規定は、任意で選択可能ですので、IFRS移行にあたって、どの免除規定を採用するかは、実務上、重要なポイントになります。ただし、免除規定は、あくまで特定の項目に限定されたものですので、他の項目に類推適用できない点には注意が必要です。

NEXT:「遡及適用の禁止・免除と利用状況」

遡及適用の禁止規定は、特定の事象・取引の結果が判明した後の、過去の状況に対する事後的な判断を必要とする項目について、恣意的な会計処理を防止する観点から、定められています(図表8)。例えば、IFRS移行日現在の「会計上の見積り」に関しては、企業は、従前の会計原則(日本基準等)に基づいて行った見積りと首尾一貫させなければならず、移行日後に入手した事後的な情報を、IFRS移行日現在の開始財政状態計算書に反映させてはならないことになります(ただし、見積りが誤っていたという客観的な証拠がある場合等を除く)。

図表8 遡及適用の禁止規定

|

IFRS第1号では、遡及適用の禁止規定に加えて、遡及適用の免除規定を定めています(図表9)。この免除規定は、遡及適用に伴う実務上の負担や煩雑な処理を軽減する観点から、一定の項目について設けられているもので、任意で選択可能ですが、他の項目に類推適用することはできません。IFRSは原則主義とされていますが、遡及免除規定の項目に関しては、限定列挙である点には留意が必要です。

図表9 遡及適用の免除規定

|

※ 従業員給付の免除規定(数理計算上の差異の累計額全額をIFRS移行日に認識できる定め)は、IAS39号の改訂に伴い、2011年に免除規定から削除されている。

図表10では、2014年4月1日~2015年3月31日にIFRSを初度適用し、有価証券報告書または四半期報告書を開示している企業34社について、免除規定の利用状況を示しています。この中でも、企業結合と換算差額累計額の2つが特に多いことがわかります。免除規定は、その適用の有無によって、IFRS移行における実務負担が大きく変わるため、初度適用にあたっては慎重な検討が必要となります。

図表10 遡及適用の免除規定の利用状況

| 免除規定 | 適用社数 |

|---|---|

| 企業結合 | 32社(94%) |

| 換算差額累計額 | 32社(94%) |

| 以前に認識された金融商品の指定 | 17社(50%) |

| みなし原価 | 7社(21%) |

| 株式報酬 | 6社(18%) |

| 借入コスト | 3社(9%) |

| リース | 2社(6%) |

| 子会社、関連会社等の資産および負債 | 1社(3%) |

| 有形固定資産の原価に算入される廃棄負債 | 1社(3%) |

※ ()内は調査対象34社に占める割合。なお、いずれの企業も適用していない免除規定は記載を省略している。

以下では、利用の多かったいくつかの免除規定について、簡単に触れておきます。

① 企業結合(IFRS1. C1-C5)

IFRS初度適用企業は、IFRS第3号「企業結合」を遡及適用せず、IFRS移行日以降に生じた企業結合取引から適用することができます。また免除規定の適用にあたっては、IFRS第3号の適用開始日をIFRS移行日にすることに代えて、移行日以前の特定の企業結合取引から適用とすることもできます。企業結合に関する免除規定を適用した32社のうち3社は、IFRS移行日以前の任意の日付を免除規定の開始日としています。

図表11 企業結合に関する免除規定の利用状況

| 免除規定 | 適用社数 |

|---|---|

| 企業結合 | 32社 |

| IFRS移行日から適用 | 29社 |

| IFRS移行日以前の任意の日より適用 | 3社 |

② 換算差額累計額(IFRS1. D12-13)

在外営業活動体等の財務諸表の外貨換算により生じた換算差額の累計額は、資本の独立項目として認識することになっていますが(IAS第21号)、IFRS初度適用企業は、IFRS移行日の換算差額累計額をゼロとみなす方法を採用できます。

③ 以前に認識された金融商品の指定(IFRS1. D19-19D)

IFRS初度適用企業は、IFRS移行日時点ですでに認識している金融資産・負債について、当初認識時ではなく、IFRS移行日時点において、金融商品の分類に関する任意指定(金融資産・負債の公正価値オプションの選択、トレーディング目的以外の資本性金融商品のOCIオプションの選択)を行うことができます。

④みなし原価(IFRS1. D5-8A)

初度適用企業は、有形固定資産、投資不動産および無形資産について、IFRSに準拠した取得原価または償却後原価を算定することに代えて、IFRS移行日現在の公正価値を算定して、みなし原価としてIFRS上の簿価とすることができます。当該免除規定は、各資産項目単位で、その全部または一部について適用することができます。集計した結果では、有形固定資産に対しては5社、投資不動産に対しては1社、また有形固定資産および投資不動産に対しては1社が、その資産項目の一部について当該免除規定を適用していました。

図表12 みなし原価の利用状況

| 免除規定 | 適用社数 |

|---|---|

| みなし原価 | 7社 |

| 有形固定資産 | 5社 |

| 投資不動産 | 1社 |

| 有形固定資産と投資不動産 | 1社 |

最後に、調査対象とした34社について、企業別に集計した結果をまとめておきます(図表13)。

図表13 企業別免除規定の利用状況(2014年4月1日-2015年3月31日までにIFRSを初度適用した企業)

| 社名 | 企業 結合 | 為替 差額 累計額 | 金融 商品 の指定 | みなし 原価 | 株式 報酬 | 借入 コスト | リース | 子会社 等の 資産 ・負債 | 廃棄 負債 |

|---|---|---|---|---|---|---|---|---|---|

| エムスリー | ● | ● | ● | ||||||

| エーザイ | ● | ● | ● | ● | ● | ● | ● | ● | |

| ヤフー | ● | ● | ● | ||||||

| 伊藤忠テクノ | ● | ● | ● | ||||||

| 富士通 | ● | ● | ● | ||||||

| セイコーエプソン | ● | ● | ● | ||||||

| 日東電工 | ● | ● | ● | ● | |||||

| ケーヒン | ● | ● | |||||||

| ファストリ | ● | ● | |||||||

| トリドール | ● | ||||||||

| 日立化成 | ● | ● | ● | ||||||

| 電通 | ● | ● | ● | ● | |||||

| 参天製薬 | ● | ● | ● | ||||||

| コニカミノルタ | ● | ● | |||||||

| 日立金属 | ● | ● | ● | ||||||

| 日立建機 | ● | ● | ● | ||||||

| 日立製作所 | ● | ● | ● | ||||||

| 日立工機 | ● | ● | ● | ||||||

| 日立国際電気 | ● | ● | ● | ||||||

| クラリオン | ● | ● | ● | ||||||

| デンソー | ● | ||||||||

| ユタカ技研 | ● | ● | ● | ||||||

| 本田技研工業 | ● | ● | ● | ● | |||||

| ショーワ | ● | ● | ● | ● | |||||

| エフ・シー・シー | ● | ● | |||||||

| 八千代工業 | ● | ● | ● | ||||||

| 日立ハイテク | ● | ● | ● | ||||||

| 日立キャピタル | ● | ● | ● | ||||||

| 日本取引所 | ● | ||||||||

| 日立物流 | ● | ● | ● | ||||||

| コナミ | ● | ● | ● | ● | |||||

| クックパッド | ● | ● | ● | ● | |||||

| すかいらーく | ● | ● | |||||||

| テクノプロ | ● | ● | |||||||

| 合計 | 32件 | 32件 | 17件 | 7件 | 6件 | 3件 | 2件 | 1件 | 1件 |

※ いずれの企業も適用していない免除規定は記載を省略している。

以上